قبل أسبوعين ، كنت أتحدث مع قارئ كان يبحث في صناديق مؤشرات التكلفة المنخفضة. كنت متحمسة للغاية لأنه أراد التعرف على نسب المصروفات والعمولات والرسوم وغيرها. على الرغم من أنني أتحدث عن التمويل طوال الوقت ، إلا أنه من النادر أن يكون هناك شخص مهتم بفترات طويلة.

بعد الدردشة لبعض الوقت ، استدعت سؤاله عما جعله مهتمًا بالموضوع. لقد بدا وكأنه يعمل بشكل جيد بما فيه الكفاية. كان لديه بالتأكيد بعض الأموال القابلة للاستثمار ، وكان في طريقه للتقاعد ، وكان كل شيء يبدو جيدا.

قال لي - "أشعر أن مستشاري لا يوجهني في الطريق الصحيح استنادًا إلى ما أقرأه عبر الإنترنت على مواقع مثل مواقعك."طلبت منه أن يشرح لي قليلا.

هو قال - "يتحدث مستشاري باستمرار حول كيفية أداءه الأفضل في ولاية كارولينا الشمالية. ومع ذلك ، في كل مكان قرأت على الانترنت يقول للاستثمار مع صناديق الطليعة منخفضة التكلفة. عندما أذكر ذلك له ، فإنه يغير الموضوع أو يحول إلى مواضيع أخرى. هذا يجعلني أشعر ...'

بالإضافة إلى حقيقة أنك لا يجب أن تشعر بهذه الطريقة مع المستشار المالي ، أعتقد اعتقادا راسخا أن المستشار المالي الخاص بك ينبغي أن يكون شفافا للغاية مع التكاليف بالنسبة لك. عندما شارك هذا القارئ حقيبته معي ، كنت حزينًا جدًا ...

رسوم الاستثمار شرح

كيف تم اخذ هذا القارئ من الرسوم

كان لهذا القارئ حسابه ومستشاره المالي في واحدة من أكبر شركتين ماليتين في البلاد. بالنسبة لهذا الامتياز ، كان القارئ يدفع رسومًا قدرها 40 دولارًا سنويًا للحساب الأول ، و 20 دولارًا سنويًا للحساب الثاني ، و 48 دولارًا سنويًا لحساب التقاعد الخاص به.

على السطح ، دفع المستشار المالي فقط 108 $ في السنة هو صفقة جيدة. كان قارئي منزعجًا من هذه الرسوم ، خاصةً وأن مستشاره المالي "يلومهم على القاعدة الائتمانية والحكومة الكبيرة" ، ولكن عندما أدركوا أنها منخفضة جدًا ، شعر أنه أفضل. لكن الرسوم لا تتوقف حقاً هناك.

حيث كان حقا الحصول على بقايا في الرسوم كان في محفظته. وضعه هذا المستشار في الصناديق التالية:

اسم الصندوق | رمز | نسبة النفقات | تحميل أمامي | هيئة التاجر |

|---|---|---|---|---|

صندوق هارتفورد المتوازن - الفئة أ | ITTAX | 1.14% | 5.75% | 4.75% |

صندوق هارتفورد للأرباح والنمو - الفئة أ | IHGIX | 1.03% | 5.75% | 4.75% |

صندوق هارتفورد ميد كاب - الفئة أ | HFMCX | 1.16% | 5.75% | 4.75% |

صندوق هارتفورد لأسهم الدخل - الفئة أ | HQIAX | 1.02% | 5.75% | 4.75% |

صندوق هارتفورد ميداباب القيمي - فئة F | HMVFX | 0.83% | 0% | 0% |

صندوق هارتفورد للفرص الدولية - الفئة الأولى | IHOIX | 0.88% | 0% | 0% |

صندوق نمو الصناديق الأمريكية - فئة أ | AGTHX | 0.64% | 4.50% | 3.50% |

صندوق AMCAP للصناديق الأمريكية - الفئة F3 | FMACX | 0.37% | 0% | 0% |

صندوق نمو الصناديق الأمريكية - فئة 529A | CGFAX | 0.72% | 5.75% | 4.75% |

ما هو مهم أن نلاحظ هنا هو أن هذه هي صناديق باهظة بالفعل لامتلاك. ليس هناك فقط حمولات مبيعات أمامية على العديد من هذه الصناديق ، ولديها نسب مصاريف عالية جدا ، والعديد من رسوم 12B-1 أيضا.

علاوة على ذلك ، من الغريب خيارات الأصول. لم نتطرق إلى الكثير من التفاصيل حول أنواع الحسابات ، لكنه شارك أن مستشاره كان يدير حسابًا عاديًا ، وحسابًا للتقاعد ، و 529 خطة ادخار للكلية. لذا ، أعتقد أنه في حساب التقاعد ، يريد مع بعض أموال عدم التحميل لأنه لا يستطيع أن يبرر حمولة المبيعات الكبيرة بصفته ائتمانيا.

إذن هذا هو الجزء المرعب. انظر إلى المبلغ الذي يدفعه في الرسوم (بالدولار) لهذا "المستشار المالي":

رمز | المبلغ بالدولار | رسوم المبيعات | رسوم العمولة | رسوم المصروفات السنوية |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

مجموع | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

أوتش .... هل ترى كم يدفع هذا الرجل على محفظته $ 199،000 - WAY TOO MUCH!

وهذا المستشار المالي - يحصل على عمولات بقيمة 7،427.50 دولارًا أمريكيًا علاوة على رسم استشاري قيمته 108 دولارات سنويًا. عند إضافة في نسبة المصروفات ، هذه المحفظة تكلف المستثمر 11،004.71 دولار في السنة 1. ويحتمل أن تكلف المستثمر 1.879.21 دولار أو أكثر في السنة بعد!

ينبغي أن أذكر أيضًا أنه من المحتمل جدًا أن يقوم هذا الشخص "بإعادة توازن" حافظات عملائه مرة واحدة على الأقل في السنة - وهذا يعني المزيد من العمولات في جيبه. كل شيء على حساب عميله.

ما لا أعتقد أنه أدرك هو أن استثماره البالغ 40،000 دولار قد بدأ بمبلغ 37.700 دولار بسبب رسوم المبيعات هذه - لذا كان يستثمر بالفعل في وضع غير مؤات. ثم ، يمكنك إضافة الرسوم السنوية الضخمة على رأسها!

أنا شخصيا أعتقد أن هذا خطأ كبير. وما يفاقم المشكلة هو أن هذا المستشار لم يكن شفافًا مع موكله. إذا كان المستشار شفافًا ويريد شخص ما الدفع - فهذا شيء واحد. ولكن عندما يترك العميل في الظلام على التكاليف الحقيقية لاستثماراته - في رأيي يجب أن يكون ذلك جنائيا.

ما هي محفظة منخفضة التكلفة تبدو LIKE

بالنظر إلى محفظة هؤلاء الرجال ، لا أعرف حتى ما إذا كان الأمر حقيقياً.

ولكن ، من أجل الحجة ، دعنا نقول أنها تفعل. هل يمكننا بناء محفظة منخفضة التكلفة؟ 100 ٪ نعم.

إليك ما تبدو عليه محفظة منخفضة التكلفة مماثلة. لاحظت أن الجمع بين اثنين من الصناديق في نفس الصندوق لنمو سقف كبير. الاستثمارات التي كان فيها لم تكن منطقية - لكنها يمكن أن تكون ذات صلة بخيارات حسابات التقاعد.

أيضا ، اخترنا محفظة الطليعة 529 لتقليد خطة 529 القائمة. قد تختلف خيارات الخطة ، وقد يكون من المنطقي فتح خطة خاصة بالولاية.

صندوق هارتفورد المتوازن - الفئة أ (ITTAX)

صندوق هارتفورد للأرباح والنمو - الفئة أ (IHGIX)

صندوق هارتفورد ميد كاب - الفئة أ (HFMCX)

صندوق هارتفورد لأسهم الدخل - الفئة أ (HQIAX)

صندوق هارتفورد ميداباب القيمي - فئة F (HMVFX)

صندوق هارتفورد للفرص الدولية - الفئة الأولى (IHOIX)

صندوق نمو الصناديق الأمريكية - فئة A (AGTHX)

صندوق AMCAP للصناديق الأمريكية - الفئة F3 (FMACX)

صندوق نمو الصناديق الأمريكية - الفئة 529A (CGFAX)

صندوق مؤشر فانجارد للرصيد - أسهم الاميرال (VBIAX)

صندوق Vanguard Dividend للتقييم - أسهم الاميرال (VDADX)

صندوق مؤشر Vanguard MidCap - أسهم الاميرال (VIMAX)

صندوق الطليعية للدخل العادل - أسهم الاميرال (VEIRX)

مؤشر Vanguard MidCap Value - أسهم الأميرال (VMVAX)

Vanguard Total International Index - الأسهم الأميرالية (VTIAX)

صندوق مؤشر طليعة النمو - أسهم الاميرال (VIGAX)

صندوق مؤشر طليعة النمو - أسهم الاميرال (VIGAX)

حافظة مؤشر الطليعة 529 النمو (صندوق 4517)

رمز | نسبة النفقات | المبلغ بالدولار | رسوم المبيعات | رسوم العمولة | رسوم المصروفات السنوية |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

صندوق 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

مجموع | | $199,000 | $0 | $0 | $176.60 |

ببساطة عن طريق الاستثمار في محفظة منخفضة التكلفة ، تمكنا من خفض التكاليف الإجمالية من 11،004،71 دولار إلى 176.60 دولار فقط. هذا هو انخفاض بنسبة 99 ٪ في التكاليف.

لنفترض أنك تريد أن تدفع مستشارًا ماليًا مقابل رسوم فقط لمساعدتك في إعداد هذا المبلغ. حسنًا ، من المرجح أن تكون التكلفة لمرة واحدة حوالي 1000 دولار. حتى إذا أضفت ذلك ، فأنت تدفع فقط 1،176.60 دولارًا أمريكيًا في السنة الأولى ، وهو أقل بنسبة 90٪ من المبلغ الذي ستفعله مع هذا المستشار المالي.

ليس هذا فقط ، ولكن الرسوم السنوية أقل بكثير. كانت المحفظة الأصلية تكلف المستثمر 1،879.21 دولار في السنة! إن هذه المحفظة الجديدة ذات الصناديق المشتركة منخفضة التكلفة تكلف المستثمر 176.60 دولار فقط في السنة! ا تخفيض 91 ٪ في النفقات السنوية!

ما هي أنواع الرسوم (والكلمات) للبحث عن

في عالم اليوم ، يمكنك الاستثمار مجانا. هناك العديد من الخدمات ، والعديد من الشركات الكبيرة ، التي لديها ETFs خالية من العمولة ، لا يوجد حد أدنى من الحسابات IRA ، وتداول الأسهم الحرة.

وانخفض سعر المشورة المالية بشكل كبير كذلك. إذا كنت ترغب في أن يستثمر مستشار الروبوت بشكل تلقائي من أجلك ، فالتكلفة لا تتقاضى سوى رسم سنوي مقداره 0.25٪.

في الواقع ، يجب أن تركز على تجنب الرسوم - الرسوم هي أكبر تكلفة للمستثمرين على المدى الطويل. لذا يجب أن يكون تقليلها أولوية قصوى لك. ولكن ما الذي يجب أن تنتبه إليه؟

مبيعات / تحميل الأموال - أكبر الرسوم التي ضربت القارئ كانت حمولة المبيعات. تقريبا كل الأموال التي وضعها مستشاره المالي في "محملة" - مما يعني أنه فرض رسومًا على الاستثمار. في هذه الحالة ، كان تقريبًا 5.75٪ مقدمًا. وتلقى المستشار المالي عمولة من هذا الحمل بنسبة 4.75 ٪.

هل ترى لماذا يمكن تحفيز المستشارين الماليين لتوجيه العملاء لتحميل الصناديق المشتركة؟ هذا هو المكان الذي كان فيه المال الكبير لهذا المستشار. كان الرسم السنوي لا شيء (فقط 108 دولار في السنة). لكن هذا المستشار كان يكسب حوالي 7500 دولار عمولات على هذا المستثمر.

والأسوأ من ذلك ، أننا كنا قادرين على إيجاد أموال أقل كلفة لجميع الاستثمارات التي وضعها هذا المستشار المالي لعميله. رأيي هو أن هذا ليس في مصلحة العميل الائتمانية. أتساءل كيف يمكن للمستشار المالي أن يبررها في المحكمة إذا تمت مقاضاته؟

خلاصة القول هي تجنب الصناديق المشتركة التي لديها حمولة مبيعات. يمكنك القيام به على نحو أفضل.

نسبة النفقات - الرسوم التالية الأكبر التي يجب مراعاتها هي نسبة المصروفات. هذه هي النسبة المئوية للاستثمار الذي ستدفعه كل عام لصندوق الاستثمار المشترك / شركة ETF. إنها رسوم سنوية - لذلك فهو يضيف إلى استثماراتك.

العديد من صناديق الاستثمار المتداولة ETF الأساسية والصناديق المشتركة لديها نسب مصاريف أقل من 0.25٪. انخفضت أفضل نسب المصروفات بنسبة 0.03٪ إلى 0.06٪. إذا لاحظت في قارىءنا ، ليس فقط هو أنه قام ببيع الصناديق المشتركة ، ولكن كان لكل من هذه الصناديق نسب مصاريف أكثر من 1٪. هذا مرتفع بشكل لا يصدق (وفي رأيي ، يجب أن يكون محظور).

عادة ، ستكون نسبة مصروفك أقل مع صناديق مؤشرات الأسهم ، وأعلى مع السندات والصناديق الدولية. الرسوم أعلى فقط لهذه الأنواع من الاستثمارات. خلاصة القول هنا - ابحث عن أدنى نسبة حساب ممكن.

اللجان - العمولات هي ما تدفعه لسمسارك للاستثمار. على سبيل المثال ، لدى Fidelity عمولة 4.95 دولار ، ولكن لديها أيضًا العديد من ETFs الخالية من العمولات.

يجب أن تتفادى تجنب العمولات حيثما كان ذلك ممكنًا. ولكن لا تتجنب عمولات على حساب نسب نفقات أعلى.

على سبيل المثال ، إذا كان لديك صندوق خال من العمولة بنسبة نسبة المصروفات 0.10٪ ، و ETF الذي ستدفعه 4.95 دولار ، ولكن لديك نسبة مصاريف 0.06٪ فقط - مع انخفاض نسبة المصروفات. نظرًا لأنها تمثل نسبة مئوية من استثمارك ، فهذه نقود أكثر من أي عمولة!

في هذا المثال ، إذا استثمرنا 20،000 دولار - فإن نسبة المصروفات عند 0.10٪ هي 20 دولارًا. عند نسبة 0.06٪ ، يكون 12 دولارًا في السنة - وهو ما يمثل توفيرًا قدره 8 دولارات في السنة - وقد تجاوز بالفعل تكلفة العمولة التي تبلغ 4.95 دولار فقط.

"أعلى المستشار المالي" - إذا سمعت أي مستشار مالي يتفاخر بكونك المستشار المالي الأعلى في شركته أو منطقته ، فاطلب التوضيح. كما ترون ، العديد من الشركات تصنف مستشاريها داخليًا بمقدار الأموال التي تجلبها إلى الشركة ، أو حسب حجم العمولات التي يكسبونها.

كمستثمر ، يمكن أن تكون هذه هي المقاييس المقابلة التي تريدها من المستشار المالي الخاص بك. أنت لا تريد العمل مع المستشار للحصول على معظم العمولات - لأنهم يتقاضون عليك عمولات!

الآن ، يمكن أن تكون بعض التصنيفات مفيدة ، ولكن عليك فقط القيام بالعناية الواجبة قبل العمل مع أي شخص.

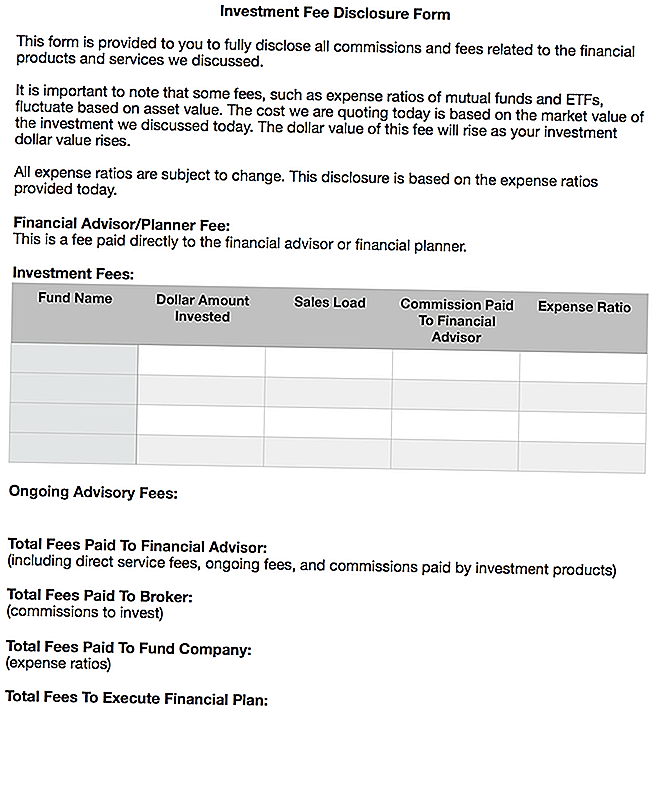

حلمي لمدى صدق المستشارون الماليون سيكشفون عن رسومهم

الجزء المحزن من هذا هو أنه يأخذ الكثير من الوقت والجهد لمعرفة ما كنت في الواقع تدفع المستشار المالي الخاص بك. قضيت حوالي ساعة في البحث عن الرسوم ونسب النفقات والعمولات التي يتلقاها المستشار المالي لهذه المقالة. ومعظم الناس لن يقضوا وقتهم في فعل ذلك.

أنا حقا مع المزيد من المستشارين كانوا في المقدمة ، صادقين ، وشفافية حول رسومهم. لهذا السبب أنا أحب المخططين الماليين ذوي الرسوم فقط. أنت تدفع رسمًا مقطوعًا مقدمًا وتحصل على خطة مالية يمكنك تنفيذها.

ومع ذلك ، لا أعرف حتى ما إذا كان ذلك يذهب إلى الحد الكافي لما يحتاج الناس إلى معرفته عن رسوم الاستثمار الخاصة بهم. أعتقد أننا قطعنا شوطا طويلا في الكشف عن رسوم الرهن العقاري ، وقروض السيارات ، وبطاقات الائتمان ، والمزيد - لكن الاستثمارات لا تزال منطقة مظلمة للغاية.

أتمنى أن يقوم المستشارون الماليون المخلصون بتجميع الكشف عن رسوم جهاز واحد ، وسوف يطلب منهم تجاوزها مع العملاء. عندئذ سيتعين على العميل التوقيع عليه.

أنا أتصور مثل هذا:

لقد قمت بتحميل مستند Word لهذا النموذج إذا أراد أي شخص استخدام و / أو تعديله. يمكنك تنزيل نسخة هنا: نموذج الإفصاح عن رسوم الاستثمار

أعتقد أن هذا النوع من الاستمارات سيجلب قدراً كبيراً من الشفافية للتكاليف المرتبطة بالاستثمار ، والمشورة المالية ، والفوائد الائتمانية الحقيقية ، والمزيد.

افكار اخيرة

أنا حقا أكره ذلك عندما أرى القراء في وضع سيء. لا أعتقد أنه من الصواب أن يقوم المستشار المالي لهذا القارئ بإعداد استثماراته. ومع ذلك ، من المؤسف أن هذه ممارسة شائعة ، وقد سمعت عنها قليلاً.

إنه أحد الأسباب التي جعلتني قررت عدم الخوض في الخدمات المالية بعد أن كنت أتدرب في شركة وساطة كانت تقوم بأشياء مشابهة. شعرت فقط القذرة.

في عالم اليوم ، يمكنك إعداد محفظة منخفضة التكلفة وتوفير آلاف الدولارات من الرسوم. إذا كنت بحاجة إلى مشورة أو تحتاج إليها ، فدفع ثمنها - ولكن تأكد من أنك تفهم تمامًا ما تدفعه مقابل كل التكاليف المرتبطة.

إذا لم تكن مرتاحًا حتى لإدارة محفظتك بعد الحصول على خطة مالية ، فإن النظر إلى خدمة مستشار الروبوت مثل Betterment يعد طريقة رائعة للانطلاق. مقابل رسوم رمزية (0.25٪ من الأصول) ، فهم يعتنون بكل شيء يبدأ حتى النهاية. كل ما عليك القيام به هو تحويل الأموال إلى حساب - في غاية البساطة.

خلاصة القول هي أنك لا تحتاج إلى أن يتم تقويضها للحصول على مشورة مالية صلبة. ويجب أن تعرف دائما ما تدفعه.

ما هي أفكارك حول هذا؟ هل تم استغلالك (أو رؤية ذلك)؟ هل تعتقد أن القاعدة الائتمانية يجب أن تكون أكثر صرامة في الكشف عن تكاليف الاستثمار والرسوم؟

أضف تعليقك