سبعة وستون بالمائة من الأمريكيين لا ينقذون للتقاعد. هذا ثلثا أصدقائنا وعائلتنا وجيراننا الذين يتجاهلون حتمية أنهم لن يتمكنوا من العمل إلى الأبد.

أنا لا أحكم. اعتدت أن أكون واحدا منهم. وأنا حقا نادم على سنوات الادخار التي مرت بي.

لماذا ا؟ لأن الضمان الاجتماعي ليس كافيًا. و لأنك كلما بدأت في الاستثمار في وقت سابق ، كلما قل المبلغ الذي عليك الاستثمار فيه.

الأرقام مذهلة للغاية ، في الواقع.

كل ذلك بسبب القليل مما يسمى التركيب المركب ، والذي يعني في هذه الحالة إعادة استثمار أرباحك كل عام - ومع مرور الوقت ، الحصول على عائدات هائلة.

لا تصدقني؟ خذ هذا المثال من Get Rich Slowly.

لنفرض أنك تبلغ من العمر 20 عامًا وأن تضع مبلغ 5000 دولار في حساب التقاعد الذي يحقق متوسط عائد سنوي يبلغ 8٪. حتى إذا لم تضع قرشًا آخر في هذا الحساب ، فسترتفع إلى 180،000 دولار بحلول الوقت الذي تقاعده في 65.

أو ، بعبارة أخرى ، دعنا نفترض أنك تريد التقاعد في سن 65 بمليوني دولار (ومرة أخرى ، كسب متوسط عائد سنوي 8٪).

وفقًا لـ GRS ، إليك المبلغ الذي يتعين عليك استثماره:

- إذا بدأت في سن 20 عامًا ، فستحتاج إلى استثمار 5000 دولار سنويًا

- إذا بدأت في سن 25 عامًا ، فستحتاج إلى استثمار مبلغ 500 9 دولار سنويًا

- إذا بدأت في سن 40 عامًا ، فستحتاج إلى استثمار 55000 دولار سنويًا

حسنا ، أنت تقول ، هذه الأرقام مجنونة. أنا مقتنع أنني يجب أن أستثمر في تقاعدي. لكن، تحديدا ماذا يعني ذلك؟ أين أضع هذا المال؟

حسنًا ، أنا هنا لمساعدتك. واحدة من أفضل الأماكن لاستثمار أموالك هي في Roth IRA - وفي هذه المشاركة ، ستتعلم:

- ما هو روث الجيش الجمهوري الايرلندي؟

- Roth IRA vs. 401 (k)

- حدود روث IRA الدخل

- حدود مساهمة Roth IRA

- سحب الأموال من روث الجيش الجمهوري الايرلندي

- مزايا وعيوب روث الجيش الجمهوري الايرلندي

- كيفية إعداد روث الجيش الجمهوري الايرلندي

- لماذا يجب أن لا تنتظر للاستثمار في Roth IRA

لا تتردد في النقر على القسم الذي ترغب في معرفة المزيد عنه ، أو إذا كنت تريد البدء من البداية ، دعنا لا نضيع أي وقت ...

ما هو روث الجيش الجمهوري الايرلندي؟

تريد الحصول على المال في التقاعد؟ ثم عليك البدء في الاستثمار ... الآن.

واحدة من أفضل الطرق للقيام بذلك هي مع حساب التقاعد الفردي (IRA). IRAs ليست استثمارات نفسها ؛ بدلاً من ذلك ، إنها منازل لاستثمارك ، نوع يشبه حساب التحقق.

ولكن ، خلافا للمال في حساب الشيكات ، يمكن استثمار الأموال الموجودة داخل الجيش الجمهوري الايرلندي في سوق الأوراق المالية - وبمرور الوقت ، يمكن أن تكسب عوائد أكبر بشكل كبير.

Roth IRAs تشبه IRAs التقليدية ، مع بعض الاختلافات الرئيسية. اضخم واحد؟ يتم تمويل Roth IRAs مع بعد الضريبه دولار.

يتم تمويل IRAs التقليدية و 401 (k) s بدولارات ما قبل الضرائب. هذا يعني أنك لا تدفع ضرائب على المال الآن - ولكن عند سحبه.

على الرغم من أن هذا قد يبدو جذابًا (من لا يريد توفير المال الآن ؟!) ، ففكر في هذا: ستكسب المزيد من المال مع تقدمك في العمر ، مما يعني أنك قد تكون في شريحة ضريبية أعلى بحلول موعد تقاعدك.

ناهيك عن ذلك ، من يدري ماذا سيكون معدل الضريبة ، مثلاً ، 40 سنة.

هذا هو المكان الذي يظهر فيه جمال Roth IRA: نظرًا لأنك دفعت بالفعل ضرائب على الأموال ، فستتمكن من سحبها بدون ضريبة.

وعندما أقول "هذا" ، أعني كل شيء: كل من مساهماتك والأرباح التي ربحتها.

لذلك ، إذا كنت صغيراً وفي شريحة ضريبية منخفضة (15٪ -25٪) ، يقول العديد من المحترفين إن Roth IRAs هي الطريقة المثلى.

وتوضح صوفيا بيرا ، مؤسس Gen Y Planning ومبدع Smart & Easy Planning Planning for Millennials قائلاً: "إذا كنت تحصل على الحد الأقصى من أرباحك في Roth IRA كل عام ، يمكنك الحصول على مليون دولار تقاعدًا خاليًا من الضرائب". "هذا مثير جدًا."

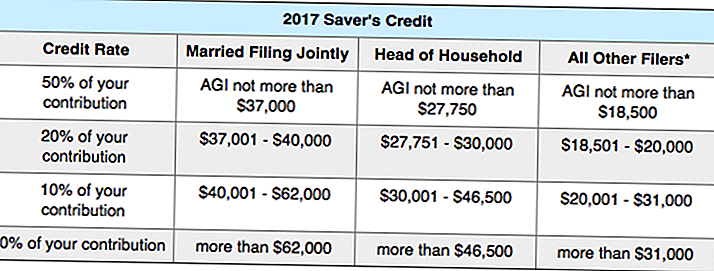

والأفضل من ذلك ، قد تتمكن من الحصول على ائتمان ضريبي للاستثمار فقط. ماذا؟ ال رصيد Saver، والذي يكافئك بالمال المجاني عندما تقوم بحفظ للتقاعد.

اعتمادًا على دخلك (AGI) ، ستحصل مصلحة الضرائب الأمريكية على ائتمان ضريبي (10٪ ، 20٪ أو 50٪) على مبلغ من المال (حتى 2،000 دولار) تستثمره في خطة تقاعد.

هل تريد معرفة ما إذا كنت مؤهلاً؟ في ما يلي المخطط الكامل من مصلحة الضرائب:

أعلم أن هذا مربكًا بعض الشيء ، لذلك هنا مثال.

لنفترض أنك أحد الوالدين (رب الأسرة) الذي تبلغ قيمته الإجمالية 26000 دولار أمريكي سنويًا. إذا تمكنت من استثمار مبلغ 2000 دولار في حساب التقاعد ، فستمنحك الحكومة ائتمانًا ضريبيًا مقابل 50٪ من مساهمتك - بمعنى أنك ستتلقى 1000 دولار أمريكي من فاتورتك الضريبية.

Roth IRA vs. 401 (k)

ماذا لو كنت محظوظًا بما يكفي للحصول على خطة 401 (k) في العمل؟ هل حقا بحاجة روث الجيش الجمهوري الايرلندي ، أيضا؟

أود أن أقول إنها فكرة جيدة ، لأنكما ستقدمان لك دخلًا متنوعًا عند التقاعد.

تذكر أنه يجب عليك دفع ضرائب على السحوبات 401 (k) عند التقاعد - في حين أن سحوبات Roth IRA الخاصة بك ستكون معفاة من الضرائب.

إذن ماذا يجب أن تفعل الآن؟ استثمر في كليهما.

إذا كان صاحب العمل الخاص بك يقدم نسبة 3٪ ، على سبيل المثال ، يجب عليك تخصيص 3٪ من شيك راتبك إلى 401 (ك) للحصول على المباراة الكاملة ، ثم حاول الوصول إلى الحد الأقصى من Roth IRA (5،500 دولار في السنة). إذا كان لديك المال بشكل رمزي بعد ذلك ، عد إلى 401 (ك).

في ما يلي بعض الاختلافات بين 401 (k) s و Roth IRAs (إذا لم تكن تعرف ما تعنيه كل المصطلحات ، فلا داعي للقلق ؛ سنراجعها لاحقًا في المشاركة) ...

401 (ك) مقابل روث الجيش الجمهوري الايرلندي

تمول مع دولارات ما قبل الضرائب / تم تمويلها بدولارات ما بعد الضرائب

دفع الضرائب على السحوبات / لا تدفع أي ضرائب على السحوبات

يأتي من راتبك تلقائيا / يجب أن تجعل الاستثمارات الخاصة بك

يمكن أن تساهم بمبلغ 18000 دولار في السنة / يمكن أن تساهم بمبلغ 5،500 دولار في السنة

لا حدود للدخل / يجب أن تكسب أقل من 118000 دولار لتكون مؤهلة

يخفض دخلك الخاضع للضريبة / يخفض الضرائب في التقاعد

لا يمكن سحب الأموال مبكرًا / يمكن سحب المساهمات في أي وقت

الحد الأدنى من التوزيعات المطلوبة / لا يوجد حد أدنى من التوزيعات المطلوبة

رقابة محدودة على استثماراتك / السيطرة الكاملة على استثماراتك

حدود روث IRA الدخل

يمكن لأي شخص كسب دخل في الولايات المتحدة المساهمة في Roth IRA - لست بحاجة إلى أن تكون مواطنًا.

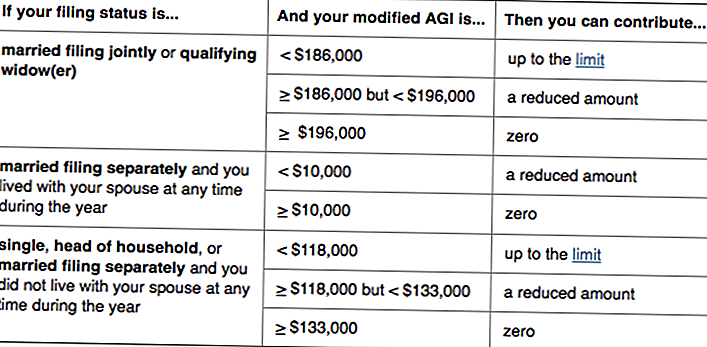

السبب الأكثر شيوعًا وراء عدم قدرتك على المساهمة في Roth IRA هو كسبك كثير جدا مال (فتى أتطلع إلى ذلك اليوم!).

أتساءل عما إذا كان هذا قد يكون أنت؟ في ما يلي مصلحة الضرائب الأمريكية حول من يمكنه المساهمة في Roth IRAs:

في الأساس ، إذا كنت تكسب أقل من 118،000 دولار - أو أنت و زوجك يكسبان أقل من $ 186،000 مشترك - يمكنك المساهمة في Roth IRA. (لاحظ أن الأهلية تعتمد على الدخل الإجمالي المعدل المعدّل ، والذي يختلف قليلاً عن AGI الخاص بك.)

إذا كان لديك عامًا مربحًا جدًا وذهبت إلى أعلى حد للدخل ، فلن تكون قادرًا على المساهمة - ولكن لن تذهب Roth IRA إلى أي مكان. إذا ، بشكل رائع ، يبقى دخلك مرتفعاً للغاية ، يمكنك النظر في استراتيجية تسمى Backdoor Roth IRAs.

لا تملك Roth IRA أيضًا حدود عمرية ؛ بخلاف IRAs التقليدي ، يمكنك المساهمة طالما كنت لا تزال تعمل.

حدود مساهمة Roth IRA

على الرغم من أن حدود المساهمة تعتمد على التضخم - وبالتالي عرضة للتغيير - فإن القواعد الحالية تنص على ذلك يمكنك المساهمة بمبلغ يصل إلى 5،500 دولار في السنة لحساب Roth IRA الخاص بك.

إذا كان عمرك 50 عامًا أو أكبر (وتحتاج إلى "متابعة") ، فسيزيد هذا المبلغ إلى 6500 دولار سنويًا.

بغض النظر عن ، على الرغم من ذلك ، لا يمكنك المساهمة أكثر مما تكسب. لذلك إذا كنت طالبًا اكتسب 1500 دولارًا فقط في العام الماضي ، فهذا هو الحد الأقصى الذي يمكن أن تساهم به في Roth IRA.

ما يعد كدخل؟ الأجور والمرتبات والعمولات والمكافآت وغيرها - ولكن ليس الدخل من ، مثلا ، تأجير الممتلكات.

يتمثل أحد الاستثناءات لهذه القاعدة في الأزواج الذين لا يعملون. إذا كنت متزوجًا وكنت تقدم طلبًا مشتركًا ، فيمكنك إنشاء زوج من نزلاء Roth IRA والمساهمة تصل إلى 5،500 دولار في السنة لهم و خاصة بك.

لكي يتم احتساب مساهماتك في سنة ضريبية معينة ، يجب عليك تقديم مساهماتك بحلول 15 أبريل من العام التالي. لذلك ، إذا أردت ، على سبيل المثال ، الحد الأقصى لمساهمات Roth IRA للسنة الضريبية لعام 2016 ، فيجب أن يكون المال في حسابك بحلول 15 نيسان 2017.

سحب الأموال من روث الجيش الجمهوري الايرلندي

واحدة من أروع الأشياء عن روث الجيش الجمهوري الايرلندي؟ بما أنك دفعت بالفعل ضرائب على مساهماتك ، فستسمح لك مصلحة الضرائب الأمريكية بإخراجها في أي وقت ولأي سبب.

تشرح بيرا: "إن Roth IRAs أكثر مرونة من الحسابات الأخرى". "يمكنك الوصول إلى مساهماتك قبل التقاعد - لذلك فهي بمثابة صندوق طوارئ احتياطي احتياطي."

لاحظ أننا نتحدث فقط عن الخاص بك مساهمات - ليس أي أرباح حصلت عليها.

لنفترض أنك ساهمت بمبلغ 15000 دولار أمريكي في Roth IRA ، وربحت 1000 دولار على استثماراتك حتى الآن. يمكنك أن تأخذ 15000 دولار في أي وقت. لا الأسئلة التي طرحت.

ولكن إذا كنت ترغب في الحصول على 1000 دولار من الأرباح - بدون ضرائب أو عقوبة بنسبة 10٪ - فستحتاج إلى الحصول على "توزيعة مؤهلة".

ما الذي يجعلها توزيعًا مؤهلاً؟ أولاً ، يجب فتح Roth IRA قبل خمس سنوات على الأقل ، وثانيًا ، يجب أن تلتقي واحد من الشروط التالية:

- عمرك 59 دقيقة أو معطل أو متوفى

- أنت تستخدم المال من أجل:

- شراء منزلك الأول (ما يصل إلى 10،000 دولار)

- تغطية النفقات التعليمية لك ، أطفالك أو أحفادك

- سداد النفقات الطبية غير المصروفة (أو التأمين الصحي إذا كنت عاطلاً عن العمل)

إذا تم تطبيق أحد الشروط المذكورة أعلاه ، ولكن عمر روث أقل من خمس سنوات ، فستتمكن من تجنب عقوبة السحب المبكر - ولكن قد تحتاج إلى دفع ضرائب على الأرباح.

على الرغم من أنه من الحكمة إبقاء روث IRA مخصصًا للتقاعد ، إلا أن هذه المرونة تعد ميزة جذابة للعديد من المستثمرين.

يوضح بيرا: "يستخدم الناس Roth IRAs في تمويل كلية أطفالهم لأنها لا تدخل في حساب FAAFSA". وإذا كان أطفالك يحصلون على منح دراسية أو لا يلتحقون بالكلية ، فيمكنك السماح للأموال بالنمو.

هذا لأنه ، على عكس مع الجيش الجمهوري الأيرلندي التقليدي و 401 (ك) ، Roth IRAs ليس لديها الحد الأدنى من التوزيعات المطلوبة.

ترجمة؟ يمكنك ترك المال في الحساب طوال المدة التي تريدها.إذا كنت في نهاية المطاف لا تحتاج إلى المال في التقاعد ، يمكنك حتى تمرير Roth IRA الخاص بك إلى أطفالك. ولأنك دفعت بالفعل ضرائب عليها ، فلن يكون عليها ذلك!

مزايا وعيوب روث الجيش الجمهوري الايرلندي

على الرغم من أن Roth IRAs له العديد من المزايا ، إلا أنها ليست مثالية. فيما يلي إيجابيات وسلبيات مركبات التقاعد هذه:

مزايا روث الجيش الجمهوري الايرلندي

- المساهمات والأرباح معفاة من الضرائب

- يمكن سحب المساهمات من الغرامات وخالية من الضرائب في أي وقت

- يمكن سحب الأرباح من العقوبة وخلوها من الضرائب في حالات معينة

- لا سحوبات إلزامية خلال التقاعد

- يمكن أن تساهم حتى تتوقف عن كسب الدخل

مساوئ روث الجيش الجمهوري الايرلندي

- غير معفاة من الضرائب

- لا تخفض دخلك الخاضع للضريبة

- حدود المساهمة البالغة 500 5 دولار في السنة

- لا يمكن المساهمة إذا كنت من ذوي الدخل المرتفع

لا يزال يتساءل عما إذا كان روث الجيش الجمهوري الايرلندي أو الجيش الجمهوري الايرلندي التقليدي هو مناسبا لك؟

وجدت هذه الدراسة الأخيرة من NerdWallet أن "المدخرين الذين يقدمون الحد الأقصى من المساهمات السنوية لحساب التقاعد الفردي سيحصلون على المزيد من أموال التقاعد بعد خصم الضرائب - في بعض الحالات ، أكثر من 100000 دولار أمريكي أكثر - إذا استخدموا Roth IRA بدلاً من IRA التقليدي".

العب مع هذا المخطط لرؤية بعض الأمثلة:

كيفية إعداد روث الجيش الجمهوري الايرلندي

على استعداد لإعداد Roth الخاص بك الجيش الجمهوري الايرلندي؟ كنت آمل أن تقول ذلك.

سواء أكنت تسافر مع وسيط راسخ أو مستشار روبوت ، تأكد من العثور على شركة ذات رسوم صيانة منخفضة وحد أدنى من الحد الأدنى.

أو اذهب مع أحد اقتراحاتنا:

مقدمة

ليست شركة Vanguard شركة وساطة ثابتة ومحترمة فحسب ، بل تُعرف أيضًا بتكاليفها المنخفضة.

My Roth IRA مع Vanguard ، ولقد حظيت بتجربة رائعة. بيرا أيضا من محبي الشركة - كما هو الحال مع الرئيس التنفيذي لشركة بيني هورنر كايل تايلور!

لفتح Roth IRA مع Vanguard ، اتبع الخطوات التالية:

1. زيارة الطليعة

2. أكمل الطلب عبر الإنترنت ، وقم بتمويل حسابك مع 1000 دولار على الأقل

3. بعد بضعة أيام ، قم بتسجيل الدخول إلى Vanguard وقم بتخصيص هذه الأموال (يمكنك اختيار "صندوق تاريخ مستهدف" ، والذي يستثمر تلقائيًا في صناديق المؤشرات المختلفة بناءً على الوقت الذي تخطط فيه للتقاعد)

إذا كنت مرتبكًا على طول الطريق ، فما عليك سوى إعطاء Vanguard مكالمة. لقد وجدت أن خدمة العملاء مفيدة حقًا. (وإذا كنت بحاجة إلى طريقة لتوفير 1000 دولار ، فإليك إستراتيجية ناجحة بالنسبة لي.)

تحسن

يعتبر Betterment أحد أشهر مستشاري Robo-المستشارين ، وهو خيار جيد للأشخاص الذين يرغبون في أن يكونوا في غير مأمن قدر المستطاع (وعلى استعداد لدفع رسم إداري بقيمة 0.25٪ من أجل هذه الراحة).

يقول بيرا: "إن عملية التحسين تجعل من السهل البدء والاستثمار". "إنها تستحق الرسوم - خاصة إذا كانت تجعلك تبدأ في الاستثمار في وقت أسرع".

أفضل جزء هو عدم وجود حد أدنى للإيداع مطلوب. لذلك يمكنك البدء في الاستثمار بمبلغ 50 دولارًا أو 100 دولار فقط.

الشيء المهم ليس في المكان الذي تفتح فيه الحساب ؛ إنها تبدأ ، ثم تواصل تمويلها.

للبقاء على المسار الصحيح ، أوصي بإعداد سحب أسبوعي أو شهري تلقائيًا.

عندما بدأت في الادخار للتقاعد ، كان لي طليعة Vanguard تلقائيا سحب 25 دولارا في الأسبوع. لم يكن مؤلمًا ، وعلى مر السنين ، تمت إضافته.

الآن لدي استثمار تلقائي بقيمة 105 دولار في الأسبوع (المبلغ المطلوب للحصول على الحد الأقصى من حسابي Roth IRA). عندما تصبح الأوقات صعبة ، أقوم بإيقافها لبضعة أسابيع أو أشهر.

فعلت بيرا شيئًا مشابهًا: "اعتدت على إعداد مساهمة شهرية بمبلغ 200 دولار شهريًا" ، كما تقول. "ثم سأرى ما إذا كان بإمكاني استخدام دخل إضافي أو رد ضريبي لتقديم مساهمة لمرة واحدة والضغط على الحد الأقصى".

إذا كنت بحاجة إلى مصدر إلهام ، فكر في هذه الأمثلة المذهلة التي تضاعف في المقدمة. وتذكر أن تدفع لنفسك أولا.

لماذا يجب أن لا تنتظر للاستثمار في Roth IRA

الاستثمار في التقاعد ليس مخيفًا كما يبدو - وهو أمر ضروري جدًا.

كما يقول بيرا: "واحدة من أفضل الهدايا التي يمكن أن تعطيها لأطفالك هي الحصول على ما يكفي من المال في التقاعد حتى لا يضطروا إلى الاعتناء بك".

كلما بدأت في وقت أقرب ، كلما كان ذلك أكثر مكافأة.

"لديك حقا وقت على الجانب الخاص بك" ، كما تقول. "إذا وفّرت 100 دولار في الأسبوع على مدار 40 عامًا على سبيل المثال ، وحصلت على عائد بنسبة 8٪ ، فستحصل على مليون دولار".

حتى لو كان 100 دولار في الأسبوع يبدو مستحيلاً بالنسبة لك الآن ، فجرّب 100 دولار شهريًا.

يقول بيرا: "الأمر يتعلق ببناء عادات جيدة". عندما تقوم بسداد الديون ، كلما بنيت المدخرات ، انقل تلك الأموال إلى التقاعد. إذا دفعت قرضًا بقيمة 200 دولار في الشهر ، فابدأ Roth IRA بهذه الأموال ".

"عندما يدرك الناس ذلك ، يمكنهم تحقيق بعض الخطوات الضخمة في وضعهم المالي العام بسرعة كبيرة. إذا لم تكن كذلك ، فستحصل على المال من خلال التدفق النقدي العادي. "

لذا كن حذرا. وابدأ بالاستثمار اليوم.

دورك: هل لديك روث الجيش الجمهوري الايرلندي؟ انت ذاهب لوضع واحد حتى الآن؟

سوزان شاين كاتبة مستقلة ورحلة رقمية. إنها تغطي السفر والطعام والتمويل الشخصي (أساسا ، كيفية توفير المال حتى تتمكن من السفر أكثر وأكل أكثر). قم بزيارة مدونتها على susanshain.com ، أو قل مرحبًا على Twittersusan_shain.

شعبية وظيفة

هذا التطبيق يساعد هذا الفنان ماكياج التغلب على التحديات لملاحقة شغفها

الحصول على Lowballed على هذا العرض الراتب؟ هنا 7 نصائح لتحدثها

كيف سكبت امرأتان المياه في محافظهم - وقدمت 85 ألف دولار في السنة الأولى

أخبار جيدة: بيتزا مجانية. أخبار سيئة: أنها تتطلب رحلة إلى تشاك E. الجبن

5 حقوق المرونة عند استدعاء جامع الديون (حتى لو كنت لا تدنس المال حقا)

أضف تعليقك