على مدى الأشهر القليلة الماضية ، كنت أبحث في سوق العقارات في بورتلاند. في الأسبوع الماضي ، وضعت عرضًا. لم أحصل على المكان ، لكني لست حزينًا على ذلك. قررت التراجع ، والتوقف عن البحث لفترة من الوقت ، ومعرفة أين يأخذني الحياة.

عندما عرضت في عرضي ، كنت مهتمًا بمعرفة ما سيكلفني هذا الرهن.

لذا ، مثل كل الأشياء ، ذهبت إلى الإنترنت ، وسألت سؤالي ، وحصلت على إجابة لائقة. تم استخدام الآلة الحاسبة على Zillow ، ولكن هناك مليون حاسبة أخرى للرهن العقاري.

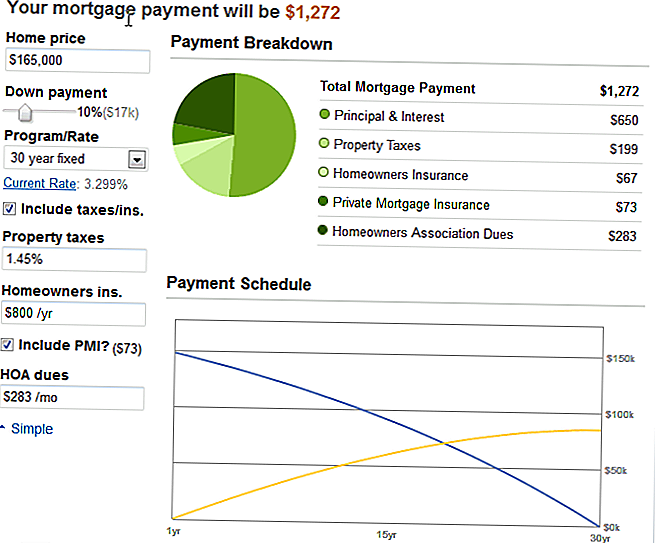

تم سرد الشقة في السؤال 165000 $ ، لذلك كتبت في كل من متغيراتي (10 ٪ إلى أسفل ، 1.45 ٪ ضريبة الأملاك ، وترك التأمين على أصحاب المنازل في التقصير لأنه ليس لدي أي فكرة على الإطلاق ، $ 283 HOA ، و 73 $ PMI ، منذ أن لن نضع 20٪ لأسفل) و يبصقون هذا الرسم البياني الجميل:

مجموع مدفوعاتي سيكون 1272 دولارًا. ليس سيئا. أكثر قليلاً من أنا تدفع الآن ، ولكن الشقة كان ثلاث غرف نوم وحمامين! لذلك ، قابلة للتنفيذ تماما. خاصة إذا انتظرت حتى تخرجت من الدين بالكامل ، فستكون هناك دفعتان لم أعد أقوم بها.

لقد لاحظت ، على الرغم من ذلك ، في الزاوية اليسرى العليا ، قائمة منسدلة.

تم تعيينه على 30 سنة ثابتة ، وهو ما يفعله الجميع. حق؟

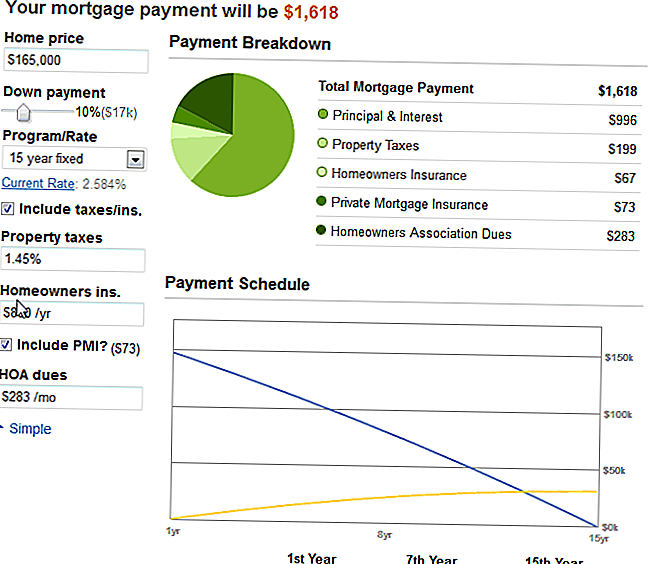

لقد غيرت الأمر إلى 15 سنة ثابتة ، أتوقع تمامًا أن يتضاعف هذا العدد أو يكاد يتضاعف.

ولكن حدث شيء مضحك. الآن ، لا تزعجني ، لكن هذه كانت المرة الأولى التي أرى فيها سحر الاهتمام المركب في العمل.

خفض الوقت من 30 إلى 15 سنة فقط غيرت الحد الأدنى لدفع أقساط الرهن العقاري بمقدار 346 دولار.

أنا خدش رأسي ، والتفكير ، لا ، هذا لا يمكن أن يكون الأمر كذلك.

ولكنه كان.

وإليك ما تعلمته: السبب الذي يدفعك إلى فترة أطول هو الحصول على المزيد من المال!

انخفاض سعر الفائدة بنسبة 3/4 من واحد بالمائة ، ودفع 346 دولارًا إضافيًا شهريًا لمدة 15 عامًا يعني لم يعد لدي رهن عقاري في 15 سنة!

الآن ، أنا لست مرتاحًا تمامًا للالتزام بهذا المبلغ المرتفع من الدفعة ، في الوقت الحالي ، تقترب إيجاراتي ومرافقنا من 825 دولارًا أمريكيًا شهريًا. لكنه جعلني أفكر.

خواطر على الشقق والفوائد المركبة

واحد ، أنا سعيد ، في الواقع ، أنني لم أحصل على تلك الشقة. لم تكن مثالية. كان الأمر جيدًا ، وجميلًا ، وكان من الممكن أن يكون ناجحًا ، ولكنه كان بعيدًا بعض الشيء جدًا ، ولن أتمكن من التخلص من سيارتي والعيش في مكان قريب مثلما كنت أحلم بالقيام بذلك. كان لا يزال داخل حدود المدينة ، ولكن لا سيرا على الأقدام إلى أي شيء ممتع.

ثانيا ، أنا سعيد بإنفاق هذا العام للتخلص من الأجزاء الأخيرة من ديون المستهلكين (أقل من 5 آلاف دولار على قرض الطالب وقرض السيارة) والبدء في التوفير. سأزيد من أرباحي المحتملة (إذا كان هذا الارتفاع الذي طلبته من أي وقت مضى يحصل على مكان!) وسأشتري فقط شيئًا عندما أتمكن من تحمل الرهن العقاري لمدة 15 عامًا.

ثلاثة ، أدركت أن هناك حقا السحر في مصلحة المركبة. ليس فقط من جانبي ، حقًا. انها على جانب المقرضين. كل عادة.

هل من الأذكى دفع مبلغ إضافي يتراوح بين 3-400 دولار في الشهر على مذكرة مدتها 30 عامًا؟ هذا هو الشيء الأكثر تحفظًا الذي يجب فعله. وهدفي هو الاستمرار في توفير نصف دخلي بعد الضرائب كل عام ، وربما تناسب معدلات الـ 30 سنة فقط ذلك المخطط. ثم ، يمكنني رمي أي دخل إضافي (من المشاريع الجانبية والعمل بدوام جزئي) إلى دفع إضافي كل شهر.

ماذا تعمل؟ هل تدفع الرهن العقاري الخاص بك أكثر من مرة في الشهر؟

أضف تعليقك