مرحبًا بك في سؤال قارئ آخر! يأتي هذا السؤال من جون ، الذي يحاول الحصول على رهن عقاري بينما يجري على خطة سداد على أساس الدخل (IBR) لدين قروض الطلاب. إليكم قصة جون والسؤال:

لدي حوالي 80،000 دولار في دين قروض الطلاب وأنا حاليا في خطة تسديد الدخل (خطة IBR).

تكمن الصعوبة في أن الخطة لا تسمح إلا بدفع دفعتك لمدة عام واحد - يجب عليك باستمرار تقديم الإقرارات الضريبية وزيادة مبلغ الدفع الخاص بك بشكل متناسب مع دخلك. حسنا ، في الآونة الأخيرة عند التقدم بطلب للحصول على بطاقة ائتمان مع الاتحاد الائتماني المحلي الذي أنا عضو فيه ، كنت أجد صعوبة في الحصول على حد ائتماني لائق لأنهم ظلوا ينظرون إلى المبلغ الذي أدين به كل شهر بموجب خطة السداد القياسية. توضح المستندات التي يقدمها خادم خدمة القرض وصفًا لشروطي بموجب IBR أن عرض سعر الفائدة الخاص بي على مدى الاثني عشر شهرًا التالية ، ثم يعرض سعرًا بعد ذلك إذا لا أعيد تقديم التحقق من الدخل ، وبالتالي أعود مرة أخرى إلى الخطة القياسية (التي ستكون حوالي 940 دولارًا أمريكيًا شهريًا).

هذا الاتحاد الائتماني نفسه (الذي يقدم أيضًا أفضل أسعار قروض المنازل ، وأود أن استخدمها خلال عامين أو نحو ذلك لشراء منزل) يظل ينظر إليه على أنه "ماذا لو" كان علي أن أدفع هذا المبلغ بالكامل. لقد قمت بتثقيفهم حول كيفية إجراء إعادة التحقق بموجب IBR ، بل وحتى الحصول على خطاب من خادمي الائتماني يصفون فيه أنهم يحددون فقط مبلغ دفع معين لمدة عام واحد في كل مرة ، واصفا عملية إعادة التحقق وذكروا أن المبلغ 940 دولار كان فقط إذا تحولت من خطة IBR. بغض النظر ، كان الاتحاد الائتماني لا يزال مترددا للغاية (على الرغم من الفهم الواضح للكيفية التي تعمل بها الخطة) للإقراض. كما قلت ، أنا مهتم أكثر في الطريق ، حيث أننا نرغب في شراء منزل في القريب القريب.

هل لديك أي نصيحة حول هذا الموقف؟ أنا متأكد من أن هناك آخرين في خطة IBR يرغبون في شراء منزل لديهم صعوبات مماثلة مع الطبيعة غير الثابتة لمدفوعات القرض.

شكرا على السؤال العظيم جون! أنا متأكد من أن هناك الكثير من القراء في نفس الوضع كما أنت!

يجب أن أشير أيضًا إلى القراء (لأن شخصًا ما سيذكرها حتمًا) ، وأن جون وزوجته لهما وظائف جيدة الأجر ، ولا ديون أخرى ، ويمكنهما تحمل كل من المبلغ المرتفع من مدفوعات قروض الطلاب (إذا اضطروا لذلك).

لماذا الحصول على رهن عقاري بينما في IBR هو تحد

إن الحصول على قرض عقاري في أي نوع من خطة السداد على أساس الدخل سيكون تحديًا - ويكاد يكون مستحيلاً بالنسبة للبعض. والسبب هو ، فاني ماي وفريدي ماك ، وهما أكبر شركتين للتأمين على الرهن العقاري (وهما يحددان إلى حد كبير قواعد القروض "المطابقة") ، أنشأت القواعد التالية للتعامل مع المقترضين في إطار خطط السداد المدفوعة بالدخل (IBR ، PAYE ، RePAYE ، ICR).

إذا كنت تقرأ إرشادات Fannie Mae ، فإنها تنص على أنه يجب على المقرض أن يستخدم أحد ما يلي لحساب مدفوعات الديون الخاصة بقرض الطالب لنسبة الدين إلى الدخل:

- مبلغ الدفع المدرج في تقرير الائتمان ، وليس المبلغ المستحق (حتى لو كانت خطة سداد مدفوعة بالدخل مثل IBR)

- 1٪ من الرصيد المستحق (وهو دائمًا أعلى من مدفوعات IBR)

- مبلغ السداد الفعلي للخطة الموحدة المبلغ عنه في تقرير الائتمان (هذه هي الطريقة الأكثر شيوعا التي يختارها المقرضون لأنها أسهلها). تذكر أن تقرير الائتمان الخاص بك سيعرض دائمًا المبلغ القياسي لعشر سنوات لـ "المبلغ المستحق" ، وليس المبلغ الذي تدفعه فعليًا

- دفعة محسوبة تقوم بإطفاء القرض بالكامل خلال فترة السداد (وهذا يعني أنه يجب عليك حساب دفعة بدون غفران بعد 20/25 سنة). يمكن أن يكون هذا مساوياً لدفعة IBR أو أعلى.

هذه القاعدة هي التي تجعل من الحصول على قرض عقاري تحديًا.

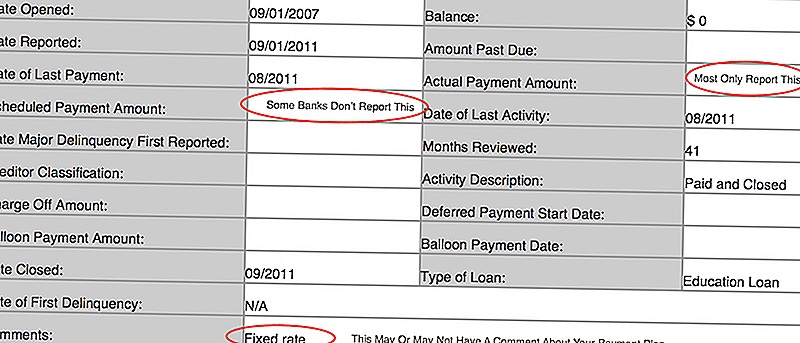

إذا كنت لا تعرف ما يقوله تقرير الائتمان الخاص بك ، فعليك التوجه إلى AnnualCreditReport.com ومعرفة ذلك. إليكم صورة من تقرير الائتمان الخاص بي حتى يمكنك أن ترى ما الذي تبحث عنه:

أشياء قليلة:

- كثير من المقرضين فقط الإبلاغ عن مبلغ الدفع الفعلي وإذا كان الجانحين. على هذا النحو ، قد يكون مبلغ الدفع "المقرر" فارغًا

- كما رأيت بعض البنوك تضع مبلغ الخطة العشرية القياسية كقيمة للدفع "المقرر" ، ومن ثم يظهر مبلغ الدفع الفعلي على أنه أقل

- يضع بعض المقرضين خطة السداد في التعليقات ، لكن معظمهم لا يفعلون ذلك

أفكاري تطبيق للحصول على الرهن العقاري على أساس السداد على أساس الدخل (IBR)

هذا موقف صعب ، لكن جون على الأقل لديه وقت إلى جانبه لأنه لا يسعى للحصول على رهن عقاري لبضع سنوات. هنا خياراته (وهي ليست جيدة).

معرفة ما سيكون قرضك الطلابي

أول شيء يجب عليك فعله هو معرفة بالضبط الرقم الذي سيستخدمه المقرض الخاص بك لدفع مبلغ الطالب. وهذا يعني القيام ببعض الواجبات المنزلية ومعرفة الرقم لكل من السيناريوهات الثلاثة المذكورة أعلاه.

هل تعرف ما يقوله تقرير الائتمان الخاصة بك؟

هل تعرف ما سيكون دفعتك في 1 ٪ من رصيد القرض؟

هل تعرف ما هو دفع قرض الطالب الخاص بك على خطة السداد القياسية؟

والأكثر أهمية (لأن هذا هو السيناريو الوحيد الذي يمكن أن يساعدك) ، هل تعرف إذا كان سداد القرض الخاص بك بموجب IBR سيؤدي إلى استهلاك القرض بالكامل؟ هذا الأمر الأخير يبدو معقدًا ، لكنه في الواقع يسأل - هل ستحصل على إعفاء من القرض أم لا؟ إذا كنت ستنتهي في استكمال سداد القرض قبل انتهاء الجدول الزمني الخاص بك لمدة 20 أو 25 سنة ، فسيتم إطفاء قرضك بالكامل.وهذا يعني أن دفع IBR الخاص بك سيعد بالنسبة للمقرض. لكن من المرجح أن تقوم بتثقيفهم حول هذا الأمر.

** من المهم أيضا أن نلاحظ - هناك فرق بين القانون والبنك أو سياسات المقرض. سيكون لدى بعض المقرضين سياسات لاستخدام صيغة واحدة ، ولن يكون هناك الكثير الذي يمكنك فعله لتغيير ذلك. قد يكون المقرضين الآخرين أكثر مرونة.

والميزة الكبيرة هنا هي معرفة نسبة الدين إلى الدخل (DTI).

العثور على أفضل خيار الرهن العقاري

إذا كنت تكافح مع المقرض الخاص بك ، أو المقرض الخاص بك غير قادر على الإجابة على هذه الأسئلة ، ربما حان الوقت للعثور على بنك آخر. نوصي LendingTree لمقارنة خيارات القرض الخاص بك. في حوالي 5-10 دقائق ، ستحصل على عروض أسعار من العديد من المقرضين ، ويمكنك إجراء محادثات مع الوضع الخاص بك نسبة الدين إلى الدخل.

في وقت سابق كنت تشارك هذا مع المقرض الخاص بك في هذه العملية ، وأكثر سلاسة يمكنك الذهاب. سوف يقوم بعض المقرضين بكتابتك على الفور ، لكن البعض الآخر قد يكون أكثر رغبة في العمل معك خلال هذه العملية.

نحن نحب LendingTree لأن لديك العديد من المقرضين الذين يعملون في وقت واحد ، مقابل بنك واحد أو اتحاد ائتماني قد يكون لديك خلاف ذلك. اعطها لقطة هنا: LendingTree.

يمكنك أيضًا الاطلاع على أبرز المقرضين هنا ومعرفة ما إذا كان بإمكانك تقديم الطلب عبر الإنترنت:

تأكد من أنك تعرف الصورة الكاملة

وأخيرًا ، من المهم أن تعرف الصورة الكاملة لتقرير الائتمان الخاص بك. ربما لم تكن القروض الطلابية هي الشيء الوحيد الذي كان الاتحاد الائتماني مهتمًا به. على سبيل المثال ، عندما أخبرتني أنك خالية من الديون ، إذا كنت تستخدم بطاقتك الائتمانية كل شهر وتدفعها بالكامل ، فإن شركة بطاقة الائتمان الخاصة بك قد تستمر في الإبلاغ عن الرصيد في تاريخ الإغلاق باعتباره "رصيدك". لذا ، حتى إذا لم تدفع فائدة ، فقد يفترض اتحاد الائتمان أنك تحمل الرصيد. الحيلة هي سداد بطاقات الائتمان الخاصة بك واستخدام بطاقات السحب فقط لمدة 6 أشهر قبل التقدم بطلب للحصول على قرض عقاري. هذا سوف يعزز درجاتك مباشرة قبل التطبيق ، والتي سوف تساعد.

يجب عليك أيضًا التأكد من صحة تقرير الائتمان الخاص بك. يمكنك استخدام AnnualCreditReport.com مرة واحدة في السنة للحصول علىحر نسخة من تقرير الائتمان الخاصة بك. ثم تحقق فقط للتأكد من صحة جميع المعلومات. إذا كنت تشعر بالفضول حيال درجة الائتمان الخاصة بك ، فيمكنك الدفع مقابل عرضها. أنا شريك مع Credit Karma للسماح للقراء للتحقق من درجات الائتمان الخاصة بهم.

ما هي النصائح الأخرى التي لديك لجون للحصول على قرض عقاري بموجب IBR؟

شعبية وظيفة

الضرائب مربكة. ماذا يعني رئيس الأسرة؟

لماذا كل ما تعرفه عن جيل الألفية والمال هو خطأ محتمل

في ما يلي السبب وراء رغبة ماكدونالدز في بيع المشروبات الغازية مقابل $ 1 فقط

الدليل النهائي لإيداع الضرائب الخاصة بك إذا كنت تدفع مع اوبر أو Lyft

Bummed حول اموالك؟ قد يكون عليها أن تفعل مع وجهات النظر السياسية الخاصة بك

أضف تعليقك