تقع شركة Gorman-Rupp (رمزها في بورصة نيويورك: GRC) في صناعة المضخات مع التركيز على المياه. وقد عانت سوقاها الرئيسيتان الرئيسيتان ، وهما شركات المياه والبناء ، من الطلب اللين ، مما ساهم في انخفاض العائدات على مدى السنوات الأربع الماضية. التوقعات بين المحللين هي أن الأرباح قد تحولت إلى الزاوية وسوف تنمو بمعدل نمو سنوي مركب يبلغ 20٪ حتى عام 2015.

تكمن المشكلة في السهم في أن المحللين قد اختبأوا في انتعاش في أسواق نهاية التشييد والبناء ، ولكن الطلبات لم تظهر بعد. بالإضافة إلى ذلك ، لا تظهر البيانات الخاصة بالبناء التجاري على وجه الخصوص علامات التحسن. قد يؤدي التأخير في الارتداد إلى تخفيض توقعات الأرباح وانخفاض أسعار الأسهم.

حول جورمان روب

شركة Gorman-Rupp هي شركة تصنيع مضخات ومضخات ذات صلة بالمياه والإنشاءات والصناعية والبترول ومياه الصرف الصحي والزراعة والحماية من الحريق والتكييف والتطبيقات السائلة الأخرى. أكبر رأسيين في جورمان-روب هما مياه / مياه الصرف الصحي والبناء. وتنتج أنواع مختلفة من المضخات بما في ذلك الطرد المركزي الذاتي الطرد ، والطرد المركزي محرك المغناطيسي ، والتدفق المحوري والمختلط ، رمح خط التوربين العمودي ، وغيرها.

يتم تجزئة تصنيع المضخات إلى حد ما خاصة في المضخات الأصغر. الشركات الكبيرة في الصناعة ، مثل Roper (NYSE: ROP) ، و IDEX (NYSE: IEX) ، و Flowserve (NYSE: FLS) ، و SPX (NYSE: SPW) ، تقوم بعمليات شراء متكررة للاعبين الأصغر. حصلت Gorman-Rupp على مضخة Turbine الأمريكية في عام 2012 لتعزيز أعمال الشركة الوطنية للمضخات. إن تضافر عمليات الاستحواذ في الصناعة يميل إلى أن يأتي من S و G & A وبعض اقتصاديات الحجم.

الربع الأخير - الطلبات تتحقق ولكن التراجع يتراجع للربع الثالث على التوالي

ارتفعت المبيعات بنسبة 7 ٪ عضويا - 10 ٪ في المجموع - مع زيادة مدفوعة بكل من المياه والأعمال غير المياه. الزراعة والحماية من الحرائق ومبيعات الطاقة كلها جيدة. ليس من المستغرب أن المبيعات المتعلقة بالحكومة البلدية انخفضت. تحسن الهامش الإجمالي مرة أخرى بنسبة 70 نقطة أساس إلى 24.5 ٪. استهدفت الشركة هامش إجمالي في نطاق 24 إلى 26٪. وانخفض S و G & A بمقدار 70 نقطة أساس مساهما في زيادة هامش التشغيل إلى 12.4 ٪ (تحسن 140 نقطة أساس).

عندما تنتظر الأسهم انتعاشها ، فإنها تميل إلى التداول بناءً على الطلبات والتراكم. انخفضت الطلبات بنسبة 7٪ مقابل مستويات 3Q12 لكنها كانت صعبة. بشكل عام ، أظهر الرقم استقرارًا وأشارت الإدارة إلى أنه كان يشعر بتحسن في بيئة التشغيل العامة. وبلغت قيمة المتراكمات الآن 191 مليون دولار وارتفعت بنسبة 30٪ مقارنة مع الربع الثالث من العام 2012 ، ولكنها انخفضت بالتتابع.

أخيرًا ، بدأت الشركة في شحن معدات لمبنى الإغلاق الدائم للمضخات والقنوات (PCCP) في نيو أورليانز. هذا هو أكبر طلب للشركة على الكتب بقيمة 60 مليون دولار وسوف يتم شحنه خلال السنوات الثلاث القادمة مع معظم المبيعات القادمة في 2014 و 2015.

تعتبر أسواق البناء والبلديات المحفزات الرئيسية للسهم

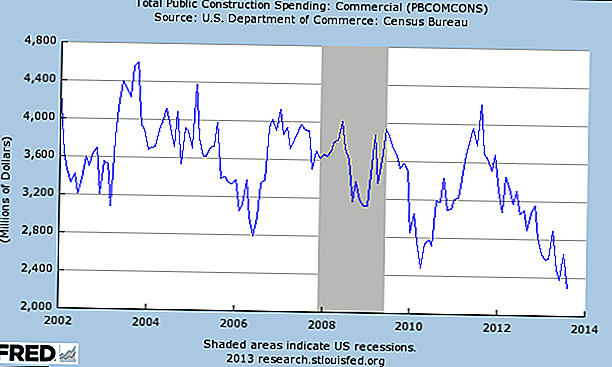

يواجه جورمان-روب بعض التحديات الرئيسية في المستقبل نظرًا لانكشافه في نهاية السوق ، ولكن يمكن أن تبدأ الأساسيات في القميص. ثاني أكبر سوق لها هو البناء. يبني المضخات والأجزاء الأخرى لأنظمة الحريق المستخدمة في مشاريع البناء التجارية.

لم يبدأ البناء التجاري في الانتعاش ولا يزال يعمل أقل بكثير من المستويات الطبيعية وهو أدنى معدل له منذ عام 2002. أساسا ، يتم بناء ساحات التسوق والخدمات المساندة بعد بناء المنازل.

حققت بدايات الإسكان السكني تحسنا ملحوظا في عام 2012 ويتوقع أن يتحسن الإعلان التجاري في عام 2014 ومن المرجح أن يكون على الأقل مسطحًا ويتوقف عن العمل كسحب.

أكبر سوق نهاية في جورمان- روب هو سوق المياه البلدية. تقوم البلديات بتمويل أكثر من 40٪ من مشاريع المياه وقرابة 60٪ من مشاريع مياه الصرف الصحي. تأثرت هذه السوق بشكل سلبي بمشاكل الميزانية الخاصة بالحكومات المحلية خلال السنوات الثلاث الماضية. أيضا ، بيئة مكافحة الضرائب تضر أيضا القدرة على تمويل مشاريع جديدة.

كل هذا ، واحد من أكبر احتياجات البنية التحتية في الولايات المتحدة يتعلق بالمياه ومياه الصرف الصحي. تتعرض النظم الحالية للشيخوخة وتحتاج إلى استبدالها وتوسيعها. بشكل إيجابي ، الطلب مستقر حاليًا والحاجة طويلة المدى موجودة. على مدى السنوات القليلة المقبلة ، مع تحسن المالية البلدية ، ينبغي أن يُسرع الإنفاق ويعمل كعامل محفز للسهم. ومع ذلك ، فإن توقيت هذا لا يزال غير مؤكد.

تقييم وتوقعات الأرباح

ارتفع السهم بنسبة 40 ٪ منذ بداية العام ، ومعظمها منذ منتصف يوليو. تتداول الأسهم في 26x ، 22x ، و 19.2x FY13 ، FY14 ، و FY15 تقديرات الأرباح المتفق عليها من 1.55 دولار ، 1.85 دولار ، و 2.11 دولار ، على التوالي. هذا هو قسط إلى الأسهم الأخرى ذات الصلة في القطاع على الرغم من أنه من الناحية التاريخية فقد تم تداولها بسعر أعلى.

من المهم أن نلاحظ أن الأرباح على مدى السنوات الأربع الماضية قد انخفضت ، ومن المتوقع أن تتحول إلى نقطة مع معدل نمو سنوي مركب يبلغ حوالي 20 ٪ خلال السنوات الثلاث المقبلة. بالإضافة إلى ذلك ، يجب أن يكون Gorman-Rupp FCF متينًا أيضًا عند أكثر من 1.50 دولار للسهم الواحد. الشركة لديها 15 مليون دولار في إجمالي الديون و 27 مليون دولار نقدا / استثمارات قصيرة الأجل في متناول اليد.

استنتاج

إن توقيت وحجم الانتعاش في الأسواق النهائية للمباني والبناء هما العاملان الأكثر أهمية للسهم. سعر السهم في الانتعاش ولكن الإشارات قد لا تدعم بشكل كامل في هذه المرحلة. إذا لم تبدأ الطلبات في الارتفاع ، فمن المرجح أن يتم بيع الأسهم.

خلال الأشهر القليلة المقبلة ، ينبغي على المستثمرين مراقبة عن كثب لإجراء تحسينات على مشاريع الإنشاءات التجارية ومشروعات الإنفاق.يمكن أن يتأخر الارتداد بسهولة ويمكن دفع الأرباح للأمام لصالح Gorman-Rupp.

ما هي أفكارك حول مستقبل شركة الأنابيب هذه؟ هل ستنتعش سوق الاسكان و muni في الوقت المناسب لدعم سعر السهم؟

ملاحظة المحرر: هل تريد معرفة المزيد عن الاستثمار؟ اطلع على هذه المقالات للحصول على المزيد من نصائح الاستثمار "بصورة كبيرة":

- الدليل النهائي على متى تجعل من الجيش الجمهوري الايرلندي التقليدي مقابل مساهمات روث الجيش الجمهوري الايرلندي

- فهم روث ميجا روث الجيش الجمهوري الايرلندي

شعبية وظيفة

65K غش الطلاب ينتظرون كما أقسم وزارة الخارجية انها سوف تحصل على ادعاءاتهم يوما ما

تبرع حالة المياه لأول المستجيبين والحصول على Firehouse الفرعية مجانا

لقد حصلنا على أخبار رائعة لأي شخص يفتقد قائمة دولار ماكدونالدز

ماك. هو يمنح أحمر الشفاه مجانا يوم السبت ، ونحن جميعا تنفجر

سوق البرغوث الذهبية: كيف صنعت 9000 دولار من خلال فرز المجوهرات

أضف تعليقك