أنت تعرف تلك 101 التمويل الشخصي لك يشعر مثل يجب أن تكون قادرا على تحديد كشخص بالغ واقعي - ولكن بطريقة ما ليس لديك فكرة؟

وإليك ما يتبادر إلى الذهن: خط الائتمان.

بالطبع ، لقد سمعنا كل هذا ، ولكن دعونا نكون صادقين: الكثير منا لا يعرف التعريف الدقيق.

وهذا على ما يرام. لقد توصلنا إلى شرح لا يثير مخاوفك - لذا لا تشعر بسخرية في المرة التالية التي يلقي فيها أحد هذه الكلمات الصغيرة الثلاث.

ما هو خط الائتمان ، وكيف يعمل؟

خط الائتمان هو مجرد وسيلة لاقتراض المال. يمكنك الحصول على خط ائتمان لتسديد فاتورة طبية ، أو دمج ديونك ، أو بدء مشروع تجاري صغير ، أو تسديد دفعات المنزل.

من الناحية العملية ، يشبه الأمر بطاقة الائتمان ، كما يقول بروس ماكليري ، نائب رئيس الاتصالات في المؤسسة الوطنية للاستشارات الائتمانية.

في ما يلي كيفية إجراء ذلك: تمت الموافقة عليك مقابل حد ائتماني ، ثم تقترض مقابل حد الائتمان هذا حسب الحاجة وسداده من خلال الدفعات الشهرية (بالإضافة إلى معدل فائدة متغير). تميل فترات السداد إلى أن تكون أكثر مرونة من أنواع القروض الأخرى ، وسوف تعتمد دفعتك الشهرية على المقرض الخاص بك. بمجرد سداد قيمة ما اقترضته ، يمكنك الاستمرار في الاقتراض مقابل هذا الحد الائتماني لمبلغ المصطلح.

اعتمادًا على نوع خط الائتمان الذي تحتاج إليه ، ستذهب إلى بنك أو اتحاد ائتماني - أو إلى خط ائتمان من رأس المال (HELOC) ، فستذهب إلى أحد مقرضي الرهن العقاري. المزيد عن ذلك لاحقا.

تنقسم خطوط الائتمان إلى فئتين رئيسيتين: مضمونة وغير مضمونة.

خط ائتمان مضمون

هذا يعني ببساطة يتم ضم القرض الخاص بك. الترجمة: تقدم لك أملاكًا شخصية لضمان سداد الأموال التي اقترضتها.

واحد من الأنواع الأكثر شعبية من خط ائتمان مضمون هو HELOC.

يقول ماكليري: "سيقدم عدد كبير من الأشخاص أصحاب المنازل طلبات للحصول على خط ائتمان".

ومن ثم ، فإن منزلهم يعمل كضمان ، لذلك إذا لم يدفعوا ما استعاروه ، فسيكون منزلهم على المحك. (لا يقصد بالتوريب ... على محمل الجد). وبفضل الضمانات ، يشير ماكليري إلى أن خطوط الائتمان المضمونة تأتي عادة بأسعار فائدة منخفضة.

خط ائتمان غير مضمون

وعلى الجانب الآخر ، فإن خط الائتمان غير المضمون عادة ما يكون له سعر فائدة أعلى لأن المقرض يتحمل مخاطر أكبر عليك. قد تشعر أنك أقل عرضة للمساءلة من دون ملكيتك المضمونة.

أما أولئك الذين لا يهتمون بخط ائتمان كبير أو لا يرغبون في تقديم ضمانات ، فيمكنهم الحصول على ائتمان غير مضمون.

ما مدى اختلاف خط الائتمان عن القرض أو بطاقة الائتمان؟

إذا كنت لا تزال تخدش رأسك ، فإن إحدى أسهل الطرق لفهم خط ائتمان هي مقارنته بقرض وبطاقة ائتمان.

خط الائتمان مقابل القرض

أكبر الفرق بين خط الائتمان والقرض هو كيفية اقتراض المال.

عندما تقدم طلبًا للحصول على قرض ، فأنت تقدم طلبًا للحصول على مبلغ ثابت. مع الأنواع الأكثر شيوعًا من القروض - قروض المنازل والسيارات والقروض الطلابية - يمكنك تقديم طلب للحصول على مبلغ محدد ، وإذا تمت الموافقة عليك ، فستتلقى هذا المبلغ الإجمالي بالكامل.

مع وجود خط ائتمان ، من ناحية أخرى ، هناك المزيد من المرونة. لقد تم منحك الحد الأقصى للمبلغ الذي يمكنك استعارته ، ولكن ليس عليك استخدام أو قبول المبلغ بالكامل. سوف تقترض ببساطة ضدها.

على سبيل المثال ، إذا أخرجت رصيدًا بقيمة 10000 دولار ، فمن الممكن أنك لا تستخدم سوى 8،000 دولار فقط. نصيحة للمحترفين: تأكد من أنه يمكنك سداد ما تستخدمه.

مرة أخرى ، مع قرض ، فأنت تقبل كامل مبلغ المال وتعِد بدفعه جميعًا.

لهذا السبب، يمكن أن يكون خط الائتمان خيارًا أفضل عندما تحتاج إلى اقتراض مبلغ غير مؤكد من المالكما يقول ماكلاري ، مثل تجديد المنزل أو بدء العمل. بعد ذلك ، أنت لست متورطًا في سداد قرض بأكمله - فأنت تدفع فقط ما استخدمته.

مع كل من القروض وخطوط الائتمان ، سترغب في التسوق ومقارنة الأسعار. بالنسبة للقروض ، يمكن لسوق مقارنة القروض عبر الإنترنت مساعدتك في البحث عن المقرضين الذين يقدمون أفضل الأسعار.

مع خط ائتمان ، سترغب في التطلع إلى البنوك أو ، بالنسبة لمقرضي الرهن العقاري في HELOC.

لكلا ، فإن معدلاتك تعتمد على الجدارة الائتمانية الخاصة بك.

خط الائتمان مقابل بطاقة الائتمان

تشترك بطاقة الائتمان وخط الائتمان في بعض أوجه التشابه.

يقول ماكلاري: "إن خط الائتمان مشابه للغاية لبطاقة الائتمان ، على الأقل في كيفية عمله". "الاختلاف الكبير هو [بطاقة الائتمان] مصمم لأقصى قدر من الراحة. إذا كنت تحصل على بطاقة ... وأنت تأخذ رصيدك معك. "

كلتا الطريقتين للاقتراض لهما حدود ، لكن كلاهما لا يتطلب أنت تقترض مبلغًا معينًا. كلاهما عبارة عن رصيد دائري: يمكنك أن تقترض وتسدد مرة أخرى حسب الحاجة ، ثم تقترض مرة أخرى ، خلال فترة خط الائتمان.

ومع كلاهما ، يجب أن تراقب مقدار الاقتراض للتأكد من أنه يمكنك سداده.

تجدر الإشارة إلى اختلاف رئيسي واحد: باستخدام بطاقة الائتمان ، فأنت تدفع مقابل الحصول على الراحة ، لذا فغالبًا ما تكون أسعار الفائدة لديك أعلى من تلك الخاصة بخط ائتمان أو قرض آخر. تشكل سهولة وسرعة تمرير البطاقة خطرًا كبيرًا على المقرض.

في السياق ، في عام 2017 ، كان متوسط سعر الفائدة على بطاقة الائتمان الوطنية يحوم حول 16.15٪ ، وفقًا لموقع CreditCards.com. يبلغ متوسط سعر الفائدة على الإئتمان من Wells Fargo ، على سبيل المثال ، حوالي 15٪. يعتمد معدلك الفعلي على الجدارة الائتمانية ، ونوع خط الائتمان الخاص بك ، والمبلغ الذي ترغب في اقتراضه.

اختلاف آخر: يمكن لبطاقات الائتمان أن تقدم نقدًا ومكافآت أخرى ، مثل مكافآت الاشتراك ، لتشجيعك على استخدامها.

خط الائتمان (أكثر تعرف)

ليس هناك سبب للشعور بالسخافة إذا لم تكن تعرف كيفية تحديد حد ائتمان. الآن لديك الأساسيات.

لكن إليك نصيحة أخيرة من McClary:

"الاقتراض هو وسيلة رائعة لبناء درجة الائتمان الخاصة بك وتحقيق أعلى تصنيف ائتماني يمكنك. ولكن فقط إذا كنت تدير مديونيتك بشكل مسؤول. إذا كنت تديرها بمسؤولية ... فسوف تساعدك في تمويل أشياء أخرى قد ترغب في فعلها لاحقًا في الحياة. "

إذا كنت مهتمًا بدرجة الائتمان الخاصة بك ، فيمكنك ذلك التحقق من ذلك مجانا على الانترنت. انقر على تقرير الائتمان لتقسيم ما يحدث جيدًا (وما لا يحدث). إن الاهتمام برصيدك الائتماني ، مثل ما قاله ماكلاري ، يمكن أن يساعد في زيادة قوتك الشرائية المستقبلية.

إذا وجدت نفسك في محاولة للتغلب على رصيدك الائتماني ، فإن McClary تشجعك على التواصل مع المقرض الخاص بك للحصول على خيارات أو الاتصال بمنظمة محلية غير ربحية ، مثل برنامج الاستشارات الائتمانية ، التي يمكن أن تساعدك في إعادة دفعاتك إلى مسارها الصحيح في اسرع وقت ممكن.

الشيء الوحيد الأكثر أهمية الذي يمكنك القيام به ، سواء كنت تقترض عبر خط ائتمان أو قرض أو بطاقة ائتمان؟

ابق على الإنفاق في الطابور. (احصل عليه؟)

كارسون كولر ([email protected]) هو كاتب في The Penny Hoarder. تعتذر عن تلك العقدة الأخيرة.

شعبية وظيفة

ما هو التضخم المصحوب بالركود وينبغي أن تكون قلقا

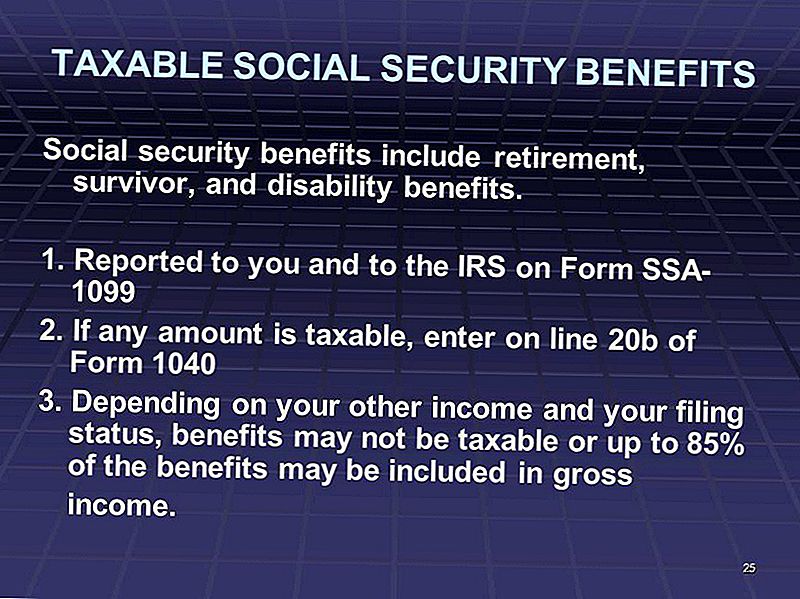

هل فوائد الضمان الاجتماعي خاضعة للضريبة؟

20 من السهل (وغير عادي) طرق لطلاب الكلية لتوفير المال

اسأل GFC 022 - كيف تعمل "قاعدة 55" لصالحك

اسأل GFC 001: اللعب Catch Up - التقاعد الاستثمار في وقت متأخر من اللعبة

أضف تعليقك