إن العثور على أفضل بوليصة تأمين للمستأجرين هو ما يريده معظم المستأجرين ولكنهم لا يهتمون بقضاء الكثير من الوقت في تحديد كل الخيارات المختلفة.

الأسوأ من ذلك ، أن الكثير من المستأجرين لا يعرفون الكثير عنها ، أو يعتقدون أنها مهمة.

ولكن إذا كنت تستأجر المنزل الذي تعيش فيه ، سواء كان منزلًا ، أو شقة ، أو شقة ، فإن التأمين على المستأجرين لا يقل أهمية عن أن مالك المنزل هو مالك المنزل.

غالبًا ما يفترض المستأجرون أنهم إذا تعرضوا لأي خسائر بسبب الكوارث ، مثل الحريق والسرقة ، فسيتم تغطيتهم بموجب التأمين الخاص بالمؤجر. هذا غير صحيح تقريبًا!

سوف يغطي تأمين العقار الخاص بالمالك تدمير المبنى ، ولكن ليس المحتويات الموجودة فيه. وبما أن جميع محتويات عقار الإيجار تقريبًا تخصك ، أي المستأجر ، فستكون محظوظًا تمامًا إذا وقعت كارثة.

أفضل شركات التأمين المستأجرين

سيكون من المستحيل القول أي شركة تقدم أقل أقساط التأمين على المستأجرين. وذلك لأن علامات الاقتباس التي ستحصل عليها ستكون مختلفة ، بناءً على احتياجاتك الشخصية وملفك الشخصي ، وسياسات التأمين الأخرى التي قد تجمعها مع سياسة المستأجرين ، وموقعك الجغرافي ، ونوع العقار الذي تعيش فيه.

Allstate - كان الأشخاص "الأيادي الجيدة" شركة تأمين للمستأجر الرئيسي لفترة طويلة جدًا. وهي تعلن عن أسعار منخفضة تصل إلى 4 دولارات في الشهر وتعطي أسعارًا أفضل عندما تتوافق مع سياستك التلقائية.

Liberty Mutual - هذا واحد 32.00 دولار في الشهر ، أو 396.00 دولار في السنة ، مع 500 دولار للخصم. وشملت هذه السياسة 50000 دولار لتغطية الممتلكات ، 100000 دولار للمسؤولية ، 1000 دولار للدفعات الطبية ، و 10000 دولار من فقدان الاستخدام.

USAA - إذا كنت عضوا في الجيش ، أو أحد أفراد أسرتك ، أو والديك تغطية USAA كنت مؤهلا ليكون جزءا من واحدة من الشركات الأقل تكلفة لتقديم التأمين.

Esurance - واحدة من شركات التأمين عبر الإنترنت الأصلي ، تقدم Esurance أسعار تنافسية للغاية.

هناك اختلاف كبير في أقساط تأمين المستأجرين بين الشركات المتنافسة في السوق نفسها. وهذا يعني أنه يدفع للتسوق!وبينما يبدو أن بعض الشركات توفر تغطية إضافية ، فمن الصعب معرفة ما إذا كانت ما تقدمه هي إضافات فعلية ، أو إذا كانت مجرد تقديم عروض أسعار أكثر تفصيلاً. من المحتمل أن تتوفر أنواع مشابهة من التغطية مع جميع الشركات الخمس.

ما هو التأمين على المستأجرين؟

تأمين المستأجرين هو نوع محدد من التغطية يؤمن الممتلكات التي يتم تخزينها في العقار المؤجر. بالضبط ما هي ممتلكاتك التي يتم تغطيتها يعتمد على نوع التأمين المستأجر لديك.

ما يغطي التأمين المستأجرين

هناك ثلاثة أحكام قياسية سيتم العثور عليها في جميع وثائق التأمين للمستأجرين تقريبًا:

ملكية خاصة

على غرار سياسة أصحاب المنازل ، يغطي تأمين المستأجرين محتويات المنزل الذي تستأجره. ويشمل ذلك الأثاث والمعدات الإلكترونية والملابس والأجهزة المنزلية والمؤثرات الشخصية. ستأخذ عادة سياسة تغطي أي مكان من 10000 إلى 100000 دولار في الممتلكات الشخصية ، على الرغم من أنه يمكن أن يكون أعلى.

لتحديد مقدار تغطية الممتلكات الشخصية التي تحتاجها ، يجب أن تأخذ قائمة بكل شيء لديك. قائمة المخزون ، ومن ثم الحصول على أسعار التجزئة على حساب كل استبدال. إنه أمر مضجر ، لكن هذه هي الطريقة الوحيدة لمعرفة مدى التغطية التي ستحتاجها حقًا.

المسؤولية الشخصية

ستحميك تغطية المسؤولية الشخصية إذا وقع حادث أو إصابة لشخص آخر في منزلك. هذا يمكن أن يكون شخص ما ينزلق ويسقط في المنزل ، ويجري عضه من قبل حيوان أليف الأسرة ، أو أنواع أخرى من الإصابات.

يمكن أن تشمل الزوار ، إصلاح الناس ، أو حتى المالك ، إذا تم تحديد سبب الإصابات لتكون خطأك.

التغطية الشخصية سوف تحميك وممتلكاتك من الدعاوى القضائية المرفوعة ضدك من قبل الأطراف المتضررة التي تحملك المسؤولية.

نفقات المعيشة الإضافية

هذه هي التغطية التي تدفع في حال خسرت استخدام المباني المستأجرة. على سبيل المثال ، إذا دمرت المنشأة أو تضررت بسبب الحريق ، فسوف تدفع بوليصة التأمين نفقات الانتقال المعقولة ، مثل سداد قيمة الإقامة في الفندق ، والوجبات ، والنفقات الأخرى المتعلقة بحالة السكن المؤقت.

أحكام التأمين غير القياسية المستأجرين

قد يتم تقديم ما يلي كجزء من حزمة قياسية مع بعض شركات التأمين ، ولكنها تعتبر أحكام إضافية مع الآخرين.

التغطية خارج الموقع

هذه هي التغطية للممتلكات التي تتجاوز الممتلكات المؤجرة نفسها. على سبيل المثال ، يمكن أن تتضمن ممتلكات مخزنة في المنطقة المشتركة من الطابق السفلي من شقتك ، والتي تخضع إما للضرر أو التدمير أو السرقة. ويمكن أن يمتد أيضًا إلى العناصر الشخصية المسروقة من سيارتك ، إذا كانت تلك العناصر عادةً ما تكون مشمولة ضمن سياسة التأجير. قد يكون هذا جهاز كمبيوتر محمول ، طالما أنه مغطى بشكل خاص بموجب سياسة المستأجرين.

قد يشمل بعض التأمين على المستأجرين أيضًا بندًا يغطي الأمتعة المفقودة ، والتي قد تفقدها شركة الخطوط الجوية.

بنود التغطية المحددة

يجب ألا تفترض أبدا أن بوليصة التأمين على المستأجرين تغطي كل امتلاكك.لدى البعض استبعادات محددة ، بينما يستبعد البعض الآخر عنصرًا إذا لم يكن مدرجًا بشكل محدد.

تشمل التغطيات الخاصة الشائعة أجهزة الكمبيوتر المنزلية والمجوهرات والفراء والممتلكات الشخصية للأعمال والأسلحة النارية. إذا كانت لديك هذه العناصر ، فتأكد من التحقق للتأكد من تضمينها في التغطية الخاصة بك. إذا لم يكن الأمر كذلك ، قد تضطر إلى الحصول على تغطية خاصة لكل فئة على حدة.

تتضمن بعض السياسات على وجه التحديد جميع هذه الفئات الأربع. تعتبر State Farm مثالاً على ذلك (انظر السياسة أدناه). ولكن لا تفترض أبدًا أنها مغطاة تلقائيًا في سياستك.

ما المستأجر التأمين لا التغطية

بالمعنى الأوسع ، تأمين المستأجرين لا تغطي أي خطر غير مدرج بشكل محدد في السياسة.تلقيت ذلك؟ هذه هي القاعدة العامة ، ولكن هناك بعض التفاصيل التي يجب أن تكون على دراية بها.

على سبيل المثال ، كما هو الحال مع وثائق التأمين على مالكي المنازل ، لا يغطي تأمين المستأجرين عادةً الخسائر بسبب الفيضانات والزلازل. وتعتبر هذه فئة خاصة من المخاطر ، وتتطلب على وجه التحديد إما التأمين ضد الفيضانات ، أو التأمين ضد الزلازل.

في حين أن سياسة المستأجرين قد تغطي الأضرار التي لحقت بسبب انفجار أنبوب المياه ، فلن يتم تغطيتك إذا تم تدمير منزلك نتيجة لنهر يغمر حيك.

إذا كنت تعيش في منطقة معرضة للكوارث الطبيعية ، فيجب أن تفكر في الحصول على سياسة خاصة بهذا الخطر.

متى يلزم تأمين المستأجرين؟

عند الحاجة من قبل المالك - تتطلب المجمعات السكنية الكبيرة عادةً تأمين تأمين للمستأجرين ، ولكن هناك أيضًا الكثير من الملاك الأفراد. من المحتمل أن يكون لديهم هذا الشرط لحماية أنفسهم من المستأجرين من تقديم الدعاوى للحصول على تعويض عن الممتلكات المفقودة بسبب الحريق أو بعض الأخطار الأخرى. الشرط مكتوب في عقد الإيجار.

عندما ترغب في حماية ممتلكاتك - حتى إذا كان مالك العقار لا يطلب منك تأمين تأمين للمستأجرين ، يجب أن يكون لديك على الأقل سياسة صغيرة لحماية ممتلكاتك. على الرغم من أن الأشياء الخاصة بك قد لا تبدو ذات قيمة كبيرة ، إلا أنها يمكن أن تكلف عدة آلاف من الدولارات بسهولة لتحل محلها ، في حالة تدمير أو سرقة معظمها أو كلها.

طلاب الكلية - سواء كنت تعيش في مسكن أو خارج الحرم الجامعي ، يستحق التأمين على المستأجرين. قد يكون لديك على الأقل كمبيوتر محمول وملابس وبعض المعدات الترفيهية التي تحتاج إلى استبدالها عند فقدانها. يمكنك عادة الحصول على راكب غير مكلف إضافته إلى سياسة والديك لتغطية غرفة نومك.

المتقاعدين الذين الإيجار - مثل طلاب الجامعات ، قد يفترض المتقاعدون أن ما لديهم ليس له قيمة كبيرة ، خاصة إذا كان جزء كبير منه أكبر من سن بضع سنوات. ولكن مرة أخرى ، يمكن أن تكون تكلفة استبدال ممتلكاتك عدة آلاف من الدولارات. تأمين المستأجرين سيوفر لك النقود مقابل البدائل.

أي شخص يستأجر منزله - قد تفترض إذا كان التأجير قصير الأجل فأنت لست بحاجة إلى تأمين للمستأجرين. أو ، إذا كنت تستأجر منزلًا ، فيمكنك افتراض أنك مشمول تحت سياسة مالك منزلك. كلا الافتراضات خاطئة.

تأمين المستأجرين ضروري في أي وقت كنت في وضع الإيجار.

كم لتأجير المستأجرين هل تحتاج؟

كما كتبت سابقًا ، يتعين عليك إجراء جرد لممتلكاتك لتحديد مقدار التغطية التي ستحتاجها لتحل محل كل شيء لديك والذي يمكن فقده. قد تحتاج أيضًا إلى الحصول على تغطية إضافية لممتلكات المناطق الرمادية ، مثل ممتلكات العمل أو أجهزة الكمبيوتر أو المجوهرات والفراء.

من الصعب تقدير متطلبات تغطية المسؤولية. يجب أن يكون 100000 دولار على الأرجح الحد الأدنى. ولكن يجب عليك أيضًا ضبط عوامل مثل عدد مرات زيارة الزوار أو الأشخاص القادمين والقادمين من وإلى منزلك ، بالإضافة إلى أي اعتبارات متعلقة بالصيانة. على سبيل المثال ، إذا كنت تعيش في منطقة تشيع فيها الثلوج والجليد ، وكنت مسؤولاً عن إبقاء الممرات والسلالم واضحة ، فقد تحتاج إلى مزيد من التغطية.

بالنسبة إلى الجزء المتعلق بالمصاريف الإضافية ، حاول التوصل إلى تقدير معقول عن تكلفة الإقامة في فندق لمدة 30 يومًا ، بينما يتم إجراء الإصلاحات في العقار الذي تستأجره. إذا كان الوضع شديدًا ، فقد تحتاج إلى عدة أشهر. لكن تكلفة تلك التغطية يمكن أن تكون عالية.

تكلفة الاستبدال مقابل القيمة النقدية الفعلية

قد يكون هذا هو العامل الأكثر أهمية في اختيار بوليصة تأمين المستأجرين. سيحدد المبلغ الذي ستتلقاه بشأن المطالبة ، لذا يجب عليك معرفة التعريف الذي تستخدمه شركة التأمين.

بموجب بند توفير التكلفة البديلة ، ستدفع شركة التأمين مبلغًا كافيًا لاستبدال العناصر المفقودة استنادًا إلى تكلفة البيع بالتجزئة.

تحت القيمة النقدية الفعلية ، فإن شركة التأمين سداد لك مقابل قيمة الاستهلاك من هذا البند. لنفترض أنك دفعت 1000 دولار مقابل تلفزيون بشاشة مسطحة قبل خمس سنوات ، ودمرت في حريق. قد تقرر شركة التأمين أن قيمة التليفزيون هي 200 دولار فقط ، بناءً على عمرها. هذا هو المبلغ الذي ستحصل عليه.

الآن سياسات القيمة النقدية الفعلية أقل تكلفة من سياسات تكلفة الاستبدال. ولكن كما تتخيل ، ستدفع لك أيضًا مبلغًا أقل بكثير إذا قدمت مطالبة.

ما لم تكن معتادًا على شراء ممتلكاتك في أسواق السلع المستعملة ومبيعات السيارات بخصومات كبيرة ، ستكون أفضل حالًا مع سياسة تكلفة الاستبدال. قد يكلف أكثر من قسط التأمين ، لكنه سيؤدي عمله بشكل أفضل عند وقوع كارثة.كم تكلفة التأمين المستأجرين؟

وفقا لمتوسطات التأمين على المستأجرين في رابطة التأمين الوطنية (NAIC) بين 15 و 30 دولار في الشهر.

مقدار تكاليف التأمين المستأجرين يعتمد على العوامل المعتادة التي تؤثر على جميع وثائق التأمين. يمكن أن يشمل ذلك مبلغ التغطية التي تريدها ، والخصم الذي ترغب في قبوله ، وتاريخك للمطالبات ، وحتى كيف تخطط لاستخدام العقار.

ولكن عندما يتعلق الأمر بتأمين المستأجرين ، فهناك اعتبارات أكثر تحديدًا. على سبيل المثال ، يمكن أن يكون عدد ونوع الحيوانات الأليفة التي لديك عامل. سلالات معينة من المعروف أن تكون أكثر عدوانية ، سيؤدي إلى قسط أعلى. لذلك سوف موقد الحطب. قد يكون عدد الركاب أيضا في. من المفترض ، أنه كلما زاد العدد ، كلما زاد احتمال دفع المطالبة.

قد يتم أيضًا تحصيل رسوم أعلى إذا كنت تدير نشاطًا تجاريًا خارج الإقامة. في الواقع ، قد تتطلب بعض أنواع الأنشطة التجارية الحصول على سياسة تجارية ، بدلاً من سياسة تأجير قياسية.

واحد من أكبر العوامل الفردية هو موقع العقار.

تكلف المواقع الحضرية عادة أكثر من المناطق الريفية ، بسبب قربها من المباني واحتمالية نشوب الحريق. إذا كان العقار موجودًا في منطقة جريمة عالية ، فيمكنه أيضًا زيادة القسط. لذلك يمكن للموقع في منطقة أكثر عرضة للكوارث الطبيعية ، مثل الأعاصير والأعاصير.

نوع البناء من المبنى مهم أيضا. على سبيل المثال ، سيكون للبناء المصنوع من الطوب ، بدلاً من الخشب ، قسط أقل. قد يكون عمر المبنى عاملاً أيضًا ، نظرًا لأن المباني الجديدة تتميز بوجه عام بميزات أفضل للحماية من الحريق ، مثل أجهزة إنذار الدخان وأنظمة الرش.

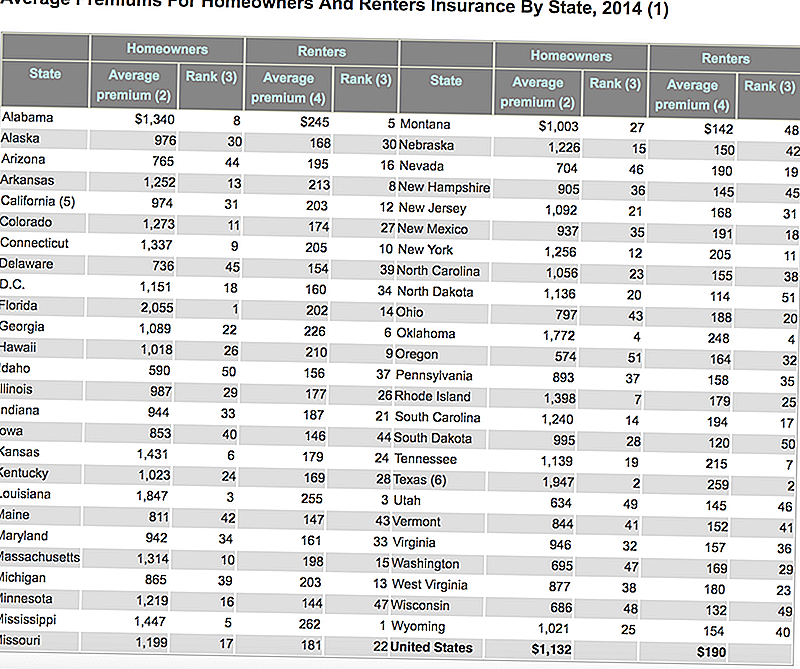

في ما يلي جدول يضعه معهد معلومات التأمين ويوضح متوسط تكلفة كل من مالكي المنازل وتأمين المستأجرين في كل ولاية. لاحظ كيف يتم مقارنة التأمين على المستأجرين غير مكلفة مع أصحاب المنازل؟

كيفية خفض تكلفة التأمين المستأجرين

مهما كان الوضع مع قسط التأمين المستأجر الخاص بك ، هناك طرق يمكنك الحفاظ على خفض التكاليف.

لا تشتري تغطية أكثر مما تحتاج - خذ جرد محتويات منزلك ، وتقديم تقدير معقول لقيمة استبدال ما لديك. إذا كانت قيمتها الفعلية 25000 دولار فقط ، فلا تحتاج إلى سياسة بقيمة 50000 دولار.

أنظمة الأمن والحماية - المساكن التي تحتوي على أجهزة إنذار الدخان ، وطفايات الحريق ، وأنظمة الرش الداخلي ، وأقفال العوامات ، وأنظمة الأمن سيكون لها عادة أقساط أقل.

تأمين المستأجرين مع التأمينات الأخرى - إذا كان لديك تأمين على السيارات أو الحياة أو التأمين الصحي ، فضع في الإعتبار تجميع تأمين المستأجرين مع إحدى هذه السياسات. يمكن أن يؤدي إلى وفورات صغيرة على القسط.

سجل بدون مطالبة - مثل جميع أنواع التأمين الأخرى ، سيكون سجل مطالبتك عاملاً رئيسيًا في تحديد العلاوة. عندما يتعلق الأمر بالتأمين على المستأجرين ، عادة ما تنظر الشركات إلى ما لا يقل عن خمس سنوات. إذا لم تكن قد قدمت أي دعاوى في ذلك الوقت ، فستحصل على أفضل سعر إضافي.

استثناءات السياسة والقيود - يمكنك بشكل خاص استبعاد أي نوع من أنواع العقارات التي لا تمتلكها بالفعل. على سبيل المثال ، إذا لم يكن لديك الكثير من المجوهرات عالية الجودة ، فلن تحتاج إلى تغطية للمجوهرات والفراء. أيضا ، يمكنك توفير قدر كبير من المال عن طريق زيادة المبلغ المقتطع من 500 دولار إلى 1000 دولار ، أو حتى أعلى لديك مدخرات سائلة لتغطية الفرق.

تسوق بين شركات التأمين المختلفة - قد تكون شركة التأمين التي تختارها هي العامل الوحيد الأكبر في تحديد قسط التأمين الخاص بك. بعض الشركات ترغب فقط في العمل أكثر في موقع معين ، وسوف خصم أقساط للحصول عليها. سترى كيف يعمل هذا في القسم التالي.ما لمشاهدة من لتأمين المستأجرين

هناك بعض الحالات التي قد تجعل قسطك أعلى ، أو حتى تتسبب شركة التأمين في رفض طلبك.

المستأجرين عالية المخاطر

قد يكون هذا نتيجة لموقع العقار المؤجر ، أو حتى بعض المخاطر المرتبطة بك كمستأجر.

يمكن أن يكون الموقع عاملاً إذا كنت تعيش في منطقة جرائم عالية أو في منطقة شهدت عددًا أعلى من الحرائق والمخاطر الأخرى. قد يُعتبر الموقع مخاطرة كبيرة إذا كان بعيدًا جدًا عن صنابير الإطفاء أو محطات الإطفاء. ستكون أقساطك أعلى إذا كنت تقيم في مثل هذا الحي ، أو قد تجد أن شركة تأمين غير راغبة في توسيع نطاق التغطية على الإطلاق.

يمكن اعتبارك مستأجرًا عالي المخاطر إذا قدمت مطالبة واحدة أو أكثر ضد سياستك خلال السنوات الخمس الماضية (هذا سؤال قياسي في طلبات التأمين على المستأجرين ، لذا كن جاهزًا). بعض شركات التأمين قد لا تقدم سياسة على الإطلاق إذا كان لديك.

هناك احتمال آخر يجعلك مستأجرًا عالي المخاطر إذا كنت تدير نشاطًا تجاريًا خارج منزلك. في حين أن وضع العمل من المنزل لن يكون عادة مشكلة ، فإن وجود نوع العمل الذي يكون فيه الناس يأتون ويذهبون من السكن يمكن أن يشكل عقبة.

أحد الأمثلة البارزة هو ما إذا كنت تدير مؤسسة لرعاية الأطفال خارج منزلك. قد تتطلب حالة كهذه على الأرجح بوليصة تأمين تجاري ، بالإضافة إلى تأمين المستأجرين.

الباطن الإقامة

هذا هو المكان الذي تكون فيه المستأجر الأساسي في العقار ، ولكن يمكنك استئجار العقار إلى طرف آخر على أساس مؤقت. في حين أن سياسات المستأجرين توفر لزملائه في الغرفة وغيرهم من الركاب العاديين ، إلا أنهم عادة ما يعبئون على ترتيبات عابرة. سيحول هذا إلى حد كبير دون استخدام مقرات الإيجار لعملاء AirBnB!

الحيوانات الأليفة الخطرة أو الغريبة

بما أن أنواع معينة من الحيوانات الأليفة أكثر احتمالا لإحداث الضرر للناس ، فإن شركة التأمين قد تتقاضى منك علاوة أعلى على هذه الحيوانات الأليفة ، أو حتى ترفض إصدار هذه السياسة بالكامل.

هذا أمر شائع مع بعض سلالات الكلاب. على سبيل المثال ، سيكون لدى معظم شركات التأمين مشكلة إذا كان لديك pitbull أو الراعي الألماني ، أو كلاب أخرى تعتبر عدوانية.

قد تواجه أيضا مشكلة مع بعض الحيوانات الأليفة الغريبة. مثال جيد قد يكون الإغوانا أو الثعبان 10 قدم. يعتبر كلاهما خطراً محتملاً ، ولا يقع ضمن تعريف الحيوانات الأليفة العادية. ربما لن تتمكن من الحصول على بوليصة تأمين للمستأجرين على الإطلاق إذا كان لديك هذا النوع من الحيوانات الأليفة.

ممتلكات غير عادية

الاحتمالات هنا لا حصر لها. على سبيل المثال ، في حين أن سياسة المستأجرين قد تغطي ، على سبيل المثال ، مبلغ 5000 دولار أمريكي في الممتلكات الشخصية للأعمال ، إلا أنها قد تتطلب سياسة أعمال منفصلة إذا كان لديك 50 ألف دولار في أصول العمل.

ويمكن أن ينطبق الأمر نفسه على المجوهرات أو الفراء أو الأعمال الفنية أو التحف. إذا كانت لديك عناصر ذات قيمة كبيرة ، سواء بشكل فردي أو جماعي ، فقد تحتاج إلى سياسة منفصلة تتخصص في هذا النوع الخاص من الحيازة.

لم تفترض مطلقًا أن بندًا مرتفعًا بالدولار يغطيها في سياستك. لا يعني مجرد وجود تغطية بمبلغ 50000 دولار أن هناك خاتمًا من الألماس بقيمة 10 آلاف دولار أميركي!يجب عليك الحصول على تأمين المستأجرين؟

إلا إذا كنت من النوع الذي يسافر الضوء في الحياة - مثل ضوء حقا - أنت في حاجة على الاطلاق التأمين المستأجرين. وهذا يعني أي شيء أكثر من الملابس على ظهرك ، وكيس بين عشية وضحاها مع مواد التجميل. يمكن أن يكون الأثاث ، وأجهزة الكمبيوتر ، ومعدات التصوير الفوتوغرافي ، وتراث العائلة ، والأجهزة - سمها ما شئت. إذا كان الأمر يستحق لك مطلقًا ، إلى الحد الذي تحتاجه لاستبداله إذا فقدت ، فأنت بحاجة إلى تأمين للمستأجرين.

لا تفترض أبدًا أن ممتلكاتك الشخصية ستتم تغطيتها بموجب تأمين مالك منزلك ، أو بموجب أي سياسات أخرى قد تكون لديك. تأمين المستأجرين هو نوع محدد جدًا من التغطية ، وليس هناك بديل عن اتباع سياستك الخاصة.

أضف تعليقك