ألن يكون من الرائع التنبؤ بمكان السوق في عام 2014؟

حسناً ، إنه سؤال يريد كل مستثمر الإجابة عليه. في السنة الماضية في يناير ، توقعت سوقاً هائلاً ضخمة ، وهذا ما حدث هذا العام مع ارتفاع البورصة بنسبة 24٪ منذ بداية العام وحتى تاريخه. وفي محاولة لتوضيح الوضع الحالي لسوق الأسهم في عام 2014 ، توصلنا إلى بعض من أفضل التجار والمستثمرين في العالم.

هؤلاء هم الأفراد الذين تراهم على CNBC. هؤلاء هم المتداولين الذين يكسبون عيشهم من استثماراتهم. وعلى الرغم من أنهم لن يتخلوا عن جميع أسرارهم ، إلا أن الكثير من الأفكار المتداولة التي نمتلكها يمكن أن نحصل على صورة مثيرة للاهتمام لما يمكن أن نتوقعه هذا العام.

عموما ، قالوا ما يلي:

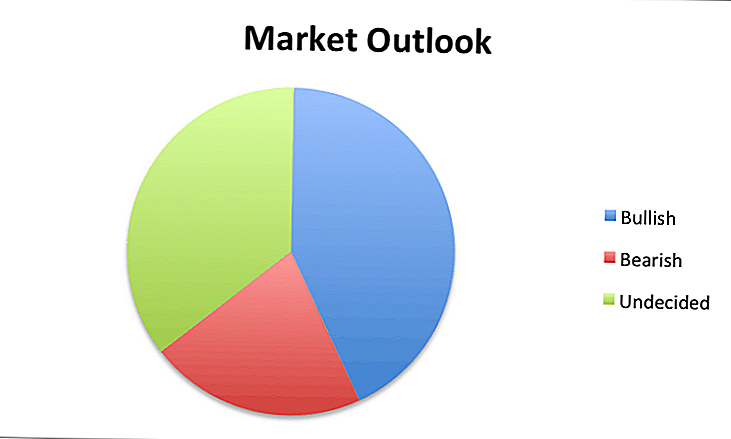

- ككل ، كان معظمهمصعودي في 2014:

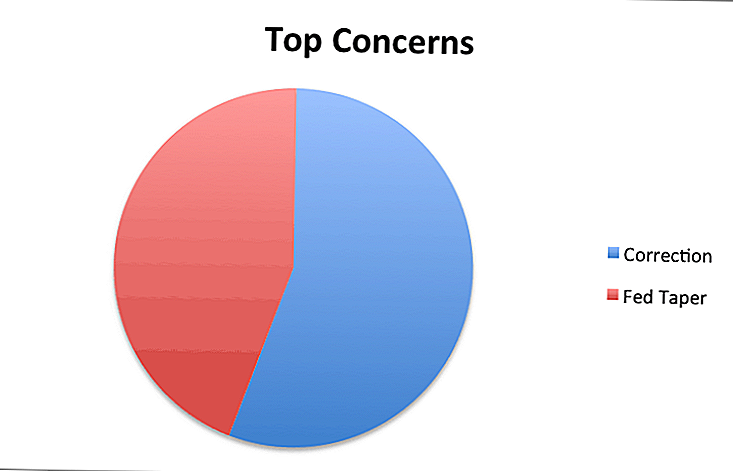

- كان هناك اثنين فقط من المخاوف الرئيسيةكل مشاركة المستثمر: التصحيحات تلوح في الأفق ، وسيؤدي تفتق الاحتياطي الفيدرالي إلى تباطؤ في عام 2014. كان تقريبًا تقسمًا بين السيناريوهين:

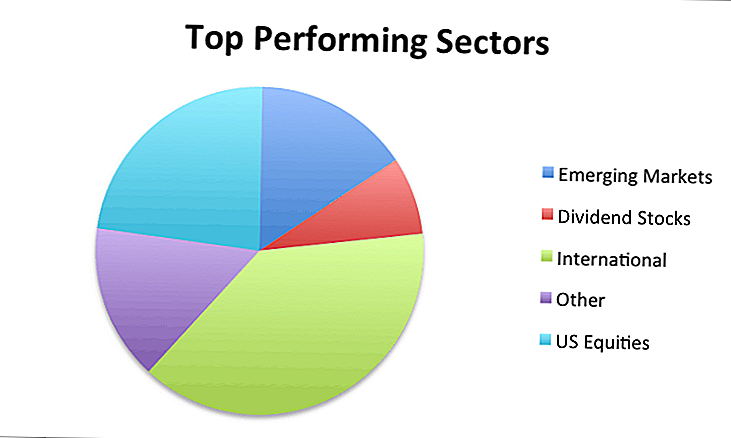

- عندما يتعلق الأمر بالقطاعات والأسواق التي ستؤدي الأفضل في عام 2014 ، كانت حقيبة مختلطة ، وكانت الأسهم العالمية والأسواق الناشئة هي الأكثر ذكرًا:

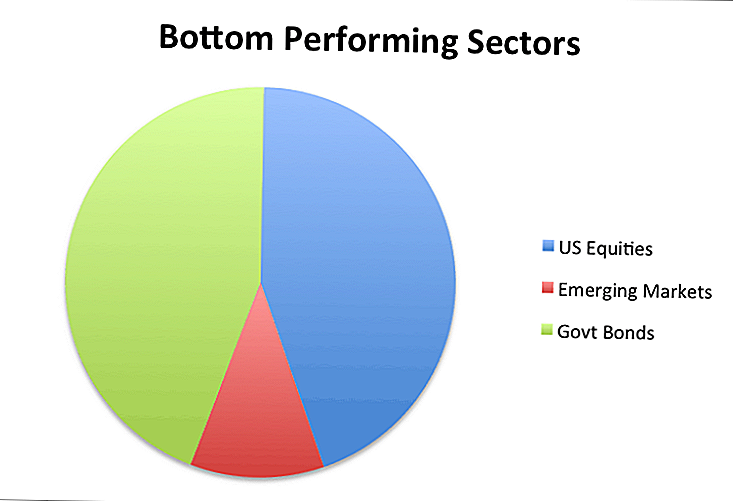

- أما بالنسبة للقطاعات التي يجب تجنبها ، فقد كان واضحًا جدًا في مجالين: الأسهم الأمريكية و السندات الحكومية:

في ما يلي ما قاله كل منهم على حدة:

- ايفان هوف

- بيل سترومبرج

- تشارلز كيرك

- باري ريتهولتز

- فرانك زوريلا

- برايان شانون

- ديفيد جي. بارنز

- ميباني فابر

- ديفيد هولي

- بارد مالوفاني

- العدالة "جاك سبارو"

- مايكل غوتييه

- لاري لودفيج

- التاجر ستوي

- مارك تشاندلر

- المستثمر نمو الأرباح

- كاثرين كيوليتي

ايفان هوف

إيفان هوف هو مبتكر قائمة StockTwits 50 ويشارك رؤاه الاستثمارية في Ivanhoff.com. يمكنك متابعته على Twitterivanhoff.

لا أملك الوهم في أنني أستطيع التنبؤ بالمستقبل وليس من الضروري أن أجني المال. لا أعرف أي من القطاعات التي من المحتمل أن تكون الأفضل أداءً العام المقبل. تخميني المثقف هو أن الأسواق الناشئة ستحاول سد فجوة الأداء مع الأسهم الأمريكية.

في أواخر عام 2012 ، كان معظم الإستراتيجيين متشائمين جدا لعام 2013 ، وكان مؤشر ستاندرد آند بورز 500 يتمتع بسنة مذهلة. هذه المرة ، الجميع تقريبًا متفائلون ومتفائلون ، لذا من المستبعد أن يكون لدينا الكثير من التحديات والتقلبات في عام 2014.

إن إستراتيجيتي 2014 تشبه إستراتيجيتي لعام 2013 ، والتي تشبه إستراتيجيتي الخاصة بأي عام آخر: ابق عيناي مفتوحة لقوة نسبية ملحوظة خلال عمليات سحب السوق وشراء الأسهم التي تظهر لأعلى مستوياتها في 52 أسبوعًا من القواعد الفنية المتينة. ليس من الصعب اكتشاف إعداد تقني رائع في أسهم عالية النمو. من الأصعب بكثير امتلاك حجم مركز كبير بما يكفي لإحداث فرق في عائداتك.

لا أعرف ما هي أفضل الأسهم لعام 2014. كل ما أعرفه هو أنها من المحتمل أن تأتي من الصناعات التي يتوقعها قليلون. أعلم أيضًا أنني سأضيف إلى الفائزين وخفّضوا الخاسرين ، الأمر الذي سيساعدني في الحصول على عام جيد آخر.

بيل سترومبرج

بيل سترومبرج هو رئيس الأسهم في T. Rowe Price. يمكنك متابعتها على TwitterTRowePrice.

ساعد التحفيز القوي للبنك المركزي الاقتصاديات المتقدمة في الأسواق على التعافي من الأزمة المالية العالمية في الفترة 2007-2009. ابتعد العديد من المستثمرين عن الأسهم والسندات خلال ذلك الوقت ، ولكن المستثمرين في الأسهم على المدى الطويل حققوا أفضل النتائج خلال فترة الانكماش والانتعاش.

المخاطر / المكافئات أصبحت الآن أكثر توازناً ويجب أن يكون المستثمرون أكثر وعيًا بالمخاطر. تم استعادة الثقة ، ولكن من المهم أن نكون يقظين حيث أن السوق الأمريكي الصاعد يتقدم في السن. تمثل الاستثمارات الدولية ، خاصة في الأسواق الناشئة ، أفضل قيمة على المدى الطويل من هنا في الدخل الثابت وحقوق الملكية.

تشارلز كيرك

تشارلز إي كيرك هو متداول مستقل يعمل بدوام كامل ويساعد التجار في تقرير كيرك. يمكنك متابعته على تويتر @ TheKirkReport.

استراتيجيتي هي نفس استراتيجية العام الماضي ، وهي متابعة وتداول حركة السعر والأنماط الفنية التي تتطور منها قبل أي شيء آخر. وهذا يشمل ما أعتقد أنه سيحدث شخصياً ، وما أريد أن يحدث ، وما أخشاه مما سيحدث في عام 2014.

إن القيام بذلك باستمرار ، خاصة في السنوات الأخيرة ، حيث أن حجم الضوضاء ينفجر في السوق ، كان أفضل نهج وأتوقع أن يستمر ليس فقط في العام المقبل ولكن لسنوات عديدة قادمة.

باري ريتهولتز

باري ريتهولتز هو مسؤول الاستثمار الرئيسي في إدارة الاستثمار ريتهولتز ، ويكتب أيضا في الصورة الكبيرة. يمكنك متابعته على تويترritholtz.

لا تتغير إستراتيجيتنا فقط لأننا نقلب التقويم. لا يزال لدينا نموذج واسع لتوزيع الأصول ، مع التعرض لفئات الأصول التي تشمل الأسهم في الولايات المتحدة وأوروبا والأسواق الناشئة.فرانك زوريلا

فرانك زوريلا هو مؤسس ومدير الاستثمار الرئيسي لشركة Zor Capital LLC. بدأ مهنته في وول ستريت بعد 10 أيام من عيد ميلاده العشرين ومدوناته حالياً في ZorTrades. يمكنك متابعته على TwitterZorTrades.

استراتيجيتي لعام 2014 هي نفسها في كل عام: الهدف هو التفوق على السوق مع التقلبات القليلة جدًا بغض النظر عن ما تفعله السوق. وفيما يتعلق بالقطاعات ، عادة ما ألقي نظرة على القطاع الأسوأ أداءً في العام الماضي لإتاحة الفرص على المدى الطويل ، إذا ما نشأت. أنا لا أذهب إلى السنة مع أهداف ستاندرد آند بورز 500 أو مع ما هو الذهاب إلى القطاع ، إلخ. أرى ما يحدث وأنا أتأقلم.

برايان شانون

برايان شانون هو متداول متفرغ ، ومعلم ومؤلف ، وهو أيضًا مؤسس شركة ألفا تريندز.يمكنك أيضًا العثور عليه على TwitterAlphaTrends.

لا تختلف استراتيجيتي عن 2013 أو 2012 أو أي عام آخر. أنا تاجر الاتجاه وجميع قرارات السوق الخاصة بي تقوم على حركة السعر. في عام 2014 ، سأستمر في الاستماع إلى السوق ، وليس الأخبار لصفقاتي. أعتقد أن عام 2013 كان من المفترض أن يكون درسًا كبيرًا للتجار والمستثمرين حتى يدركوا أن هذا هو الإجراء السعري المهم وليس الأخبار.

ضع خطة مبنية على التحليل الموضوعي وإدارة المخاطر - هذه هي الصيغة البسيطة للنجاح. لا أحب أن أقوم بتوقعات. إن أفضل نصيحة لدي هي عندما ترى التوقعات ، وتضعها على عاتقها ، وتستخدمها كنقطة انطلاق لإجراء البحث الخاص بك ، و "اجعل التجارة خاصة بك". مهما كان أسلوبك ، أتمنى أن يكون عام 2014 عامًا رائعًا بالنسبة لك!

ديفيد جي. بارنز

David G. Barnes هو الرئيس والمدير التنفيذي لشركة Heber Fuger Wendin، Inc. ، وهي شركة استشارات استثمارية تأسست في عام 1934 ولديها أصول تبلغ قيمتها 4.6 مليار دولار.

أفضل تخميني للاقتصاد الأمريكي في عام 2014 هو استمرار التعافي الاقتصادي البطيء ، وارتفاع أسعار الفائدة ، وزيادة تدريجية في التضخم (ربما تصل إلى 2٪) ، وبدء أو مواصلة شراء السندات من جانب الاحتياطي الفيدرالي ، وهو في نهاية المطاف نهاية التخفيف الكمي (برنامج شراء السندات الحكومي) ، وعود أكثر من بنك الاحتياطي الفيدرالي للحفاظ على أسعار الفائدة قصيرة الأجل منخفضة لفترة طويلة (ويعرف أيضا باسم "التوجيه الأمامي") ، والتحدث في واشنطن عن إلغاء الإعفاء الضريبي للبلديات الربط.

سوف تستمر أسواق الأسهم والسندات في الارتفاع ، لذا فإن نصيحتي العامة لمعظم المستثمرين الذين لديهم 401 (ك) أو الجيش الجمهوري الأيرلندي هي تجنب محاولة السوق في الوقت المناسب. بدلاً من ذلك ، جرب متوسط تكلفة الدولار: استثمر مبلغًا ثابتًا على أساس منتظم في صناديق المؤشرات المنخفضة التكلفة. بهذه الطريقة ستقوم بشراء المزيد من الأسهم تلقائيًا بكمية ثابتة عندما تنخفض السوق وتقل عدد الأسهم عند ارتفاع السوق. وتجنب إغراء مشاهدة تقلبات السوق اليومية على شاشة التلفزيون. بعبارة أخرى ، ضعها وانسها.

ميباني فابر

ميباني فابر هو مؤسس ومدير الاستثمار في شركة Cambria Investment Management. يمكنك أيضًا متابعته على TwitterMebFaber.

على المستوى العالمي ، الأسهم رخيصة. للأسف ، هذا ليس هو الحال في المنزل هنا في الولايات المتحدة. من بين 44 دولة متطورة وناشئة نتعقبها ، تعتبر الولايات المتحدة أغلى على أساس نسبة السعر إلى الربحية على المدى الطويل (شيلر لمدة 10 سنوات PE أو CAPE). الآن ، هذا لا يعني أن الأسهم سوف تتعطل ، أو حتى تنخفض. ما يعنيه ذلك هو أن العوائد ستظل صامتة خلال السنوات الخمس إلى العشر القادمة ، وهناك فرص أفضل في الخارج.

بالنظر إلى أن الولايات المتحدة تقترب من نصف القيمة السوقية العالمية ، ينبغي على المستثمرين أن يستثمروا على الأقل نصف أصولهم في الخارج. إن التعرض بنسبة 60 إلى 80٪ من الأسهم الأجنبية لتخصيص الأسهم ليس أمراً غير واقعي.

أخيرًا ، في الولايات المتحدة ، كن حذراً من الشركات ذات العائد المرتفع وأسهم الشركات الصغيرة ، وكلاهما باهظ التكاليف بالنسبة للمستويات التاريخية. وهناك نهج أفضل بكثير هو أن يكون الحجم لا أدري ، وأن ننظر إلى جميع التدفقات النقدية ، ما نسميه "عائد المساهمين". وأخيرا ، استخدم شاشة تقييم للتأكد من عدم شراء ما هو مكلف!

ديفيد هولي

David Houle ، CFA ، هو المؤسس المشارك ومدير المحفظة في شركة Season Investments، LLC. يمكنك العثور عليه على Twitterdavidhoule.

يبدو أن عام 2014 سوف يتشكل من خلال التوسع الاقتصادي المنسق عبر معظم اللاعبين الاقتصاديين الرئيسيين (الولايات المتحدة ، أوروبا ، اليابان ، الصين ، إلخ). لم نشهد خلفية كهذه في السنوات العديدة الماضية ، لذلك يمكن أن تدعم شعور المستثمرين والمخاطرة أثناء دخولنا العام الجديد.

ومع ذلك ، لم تعد الأصول الخطرة رخيصة ، كما أن المعنويات مرتفعة للغاية ، لذا يجب أن تكون مكاسب الاستثمار مدفوعة في المقام الأول بالنمو في الأساسيات وليس التوسع المتعدد. ستكون السياسة المالية في الولايات المتحدة هي المفتاح للمراقبة ، حيث يبدو أن القطاع الخاص يسترشد ، على الأقل إلى حد ما ، من وجود أو عدم وجود شكوك كبيرة في السياسة تنتظر قرب الزاوية التالية. هناك الكثير من استثمارات القطاع الخاص المكبوتة حالياً بسبب عدم اليقين هذا.

تكمن سياسة شركتنا في الحفاظ على تنويع واسع في محافظ العملاء مع إجراء تعديلات صغيرة على هامش استراتيجية التوزيع الخاصة بنا استجابة للمشهد المتغير. وبالتالي ، سوف نستمر في الاحتفاظ بالأسهم عند الأهداف الطويلة الأجل أو فوقها مع وجود نظام بيع في السوق لتجنب المشاركة في انهيار سوقي غير متوقع.

وسنكون سندات منخفضة الوزن في ضوء انخفاض العوائد واحتمالية ارتفاع معدلات الفائدة ، وسوف نستخدم هذا الفائض في رأس المال لمديري واستراتيجيات زيادة رأس المال ذات التوجه المرتفع. سنحافظ على مركز أساسي في الذهب ، ولكننا سنكون أقل من الوزن في أهدافنا طويلة الأجل في السلع الأوسع نطاقاً في ضوء العوامل الأساسية الكلية.

وفي غضون ذلك ، سنركز على مصادر بديلة للدخل مثل العقارات والإقراض الخاص وسنعمل جاهدين لتحديد الفرص غير التقليدية لعملائنا لتعزيز أصولهم الأساسية في الأصول التقليدية.

بارد مالوفاني

برد مالوفاني هو مستشار مالي يكتب في "نصيحة إلى الثروة" ، وهو أيضًا ممثل مسجل لشركة "لينكولن فاينانشال أدفايزرز كورب" ، وهي شركة وساطة.

ليس لدي توقعات دقيقة لعام 2014 ، ولكن لدي بعض الأفكار طويلة الأجل حول الأسواق المالية.

وعلى وجه التحديد ، تعد مخزونات الشركات المحلية الكبيرة ، بمقاييس التقييم الأكثر تطوراً تاريخياً ، باهظة الثمن. أسهم الشركات الصغيرة هي أكثر من ذلك. الأسهم الدولية ، من ناحية أخرى (الاقتصادات المتقدمة والناشئة على حد سواء) تبدو أقل من سعرها استناداً إلى معظم المقاييس. وبالمثل ، فإن السندات عبر الطيف باهظة الثمن.

وعلى الرغم من أن هذا ليس له قيمة تنبؤية كبيرة على المدى القريب ، إلا أنه يشير إلى عوائد أقل من العوائد من العائدات المحلية وعوائد أقوى نسبياً من الأسواق الدولية.

العدالة "جاك سبارو"

جاك سبارو هو الرئيس التنفيذي لشركة Mercenary Trader. وهو أيضا مدير صندوق التحوط والناشر. يمكنك متابعته على TwitterMercenaryJack.

نحن "نذهب إلى أي مكان" للتجار و "صيادين الألعاب الكبار" ، وهو ما يعني شيئين. أولاً ، أنه يمكننا التداول في أي فئة أصول سائلة ، وسنقوم بالترحيل إلى أي مكان تتواجد فيه معظم الفرص ؛ وثانياً ، أننا نركز على الاتجاهات الرئيسية والمكاسب الوحوش ، بدلاً من العبث مع المضاربة أو محاولة الاستيلاء على بعض القراد.

بالنسبة لعام 2014 ، نرى موضوعين رئيسيين: نهاية الارتفاع في سوق الأسهم وعودة الدولار الأمريكي. على مدى السنوات القليلة الماضية ، ارتفعت الأسواق على "غبار الجني السحري" للتخفيف الكمي (QE). كانت آثار التيسير الكمي أكثر نفسية من أي شيء آخر. إن عملية التيسير الكمي الفعلية ليست عملية طباعة أموال أو أي شيء من هذا النوع - بل هي مجرد مقايضة للأصول الخاملة.

ومع ذلك ، فإن استعداد الاحتياطي الفيدرالي "لدفع المستثمرين إلى الخروج من منحنى المخاطر" من خلال إدامة معدلات الفائدة شبه الصفرية قد أدى إلى ظهور التضخم في الأصول الخطرة ، إن لم يكن في أي مكان آخر ، وأثار اتجاها قويا للرضا. في عام 2014 ، ستنتهي فترة التوسعات المتعددة للأسواق التي تم رفعها من قبل بنك الاحتياطي الفدرالي ، مما سيخلق بعض فرص البيع الممتازة. عندما يتنحّى برنانكي في كانون الثاني / يناير 2014 ، ستكون نهاية حقبة. . . وبداية نموذج جديد. لا تموت الدببة أبداً ، فهي تلد فقط - وسيعود الدب في عام 2014.

ثانياً ، الدولار الأمريكي سيشهد هياجاً في عام 2014. أولئك الذين يتوقعون "موت الدولار" يقللون بشكل أساسي من قوة اقتصاد الولايات المتحدة وقيمة الأصول الأمريكية ، في حين أنهم يسيئون فهم القوى الكلية بشكل عام. من حيث احتياطيات النفط والغاز القابلة للاسترجاع والعقارات وحدها ، تجلس الحكومة الأمريكية على أصول تزيد قيمتها على 200 تريليون دولار. هذا لا يقول شيئا من الأصول الخاصة (مئات تريليونات أكثر) أن العم سام لديه القدرة على فرض الضرائب ، أو أكثر من 70 تريليون دولار في القيمة الصافية للأسر.

بالمقارنة مع كل هذا ، فإن الولايات المتحدة " ما يقرب من 17.3 تريليون دولار من الديون الوطنية هو ما يعادل دفع سيارة متوسطة الحجم. اقتصاد الولايات المتحدة قوي ويزداد قوة ، كما أشار ديفيد روزنبير ومحلل BAML ديفيد وو مؤخرا إلى ذلك.

نتيجة لذلك ، في عام 2014 ، سوف تعود فروق النمو إلى البيوت وتؤدي إلى اتجاه صعودي جدي للدولار. إن أكبر تعرضاتنا هي مواقع الفوركس الصعودية للدولار: الدولار / ين الطويل والدولار الأسترالي القصير والدولار الكندي القصير. سنضيف اليورو القصير في مرحلة ما من عام 2014 أيضًا. ستؤدي المواقف الصعودية للدولار إلى تحقيق قتل مطلق في العام المقبل ، حيث أن مزيجًا من "المخاطرة" بالإضافة إلى ارتفاع أسعار الفائدة الأمريكية على سحب البنك الفيدرالي للتحفيز سيؤدي إلى عودة دولارات الاستثمار من أوروبا (حيث تكمن مشكلات الانكماش) والمزيد من التوعك في أسواق الأسهم الناشئة.

نحن نتوقع جني الكثير من المال على جانب الأسهم في عام 2014 ، ولكن بشكل أكبر في الفوركس ، والذي سيخرج من الصندوق مع اتجاهات الوحش الحقيقية للمرة الأولى منذ سنوات. سيكون عام 2014 فظيعًا بالنسبة للمستثمرين الذين يتم ضبطهم بشكل كبير ، ولكنهم رائعون بالنسبة للمتداولين الذين لديهم رؤية وشجاعة لاستغلال هذه الاتجاهات.

مايكل غوتييه

مايكل غوتييه هو الرئيس التنفيذي لمجموعة الإستراتيجية للدخل ، ويدير أيضًا موقعًا للتعليم المالي مقره كريستيان ، "الحقيقة في التخطيط المالي".

مازلنا نحب الأسهم الأمريكية. ثورة الطاقة موجودة هنا ولا تزال واحدة من القطاعات المفضلة. معظم المؤسسات تستخدم MLPs كطريقة للوصول إلى هذا المجال لتحقيق عائد كبير. نحن نستخدم Alerian MLP (AMLP). نعتقد أن الأسهم الأمريكية لم تعد مقومة بأقل من قيمتها ولكن أصبحت الآن ذات قيمة حقيقية. لم نشهد أي تصحيح رئيسي ويمكن أن يكون تصحيح 10٪ قادمًا. سنستخدم هذه الفرصة لنصبح مشترًا إذا حدث ذلك.

وكان مجال التركيز الرئيسي الآخر هو البلدان المتقدمة الدولية. تبدو أوروبا جذابة للغاية ونرى أن المتداول الدولي يتداول بحوالي 20٪ خصم. نود أن نضيف إلى هذا التخصيص. نحن نستخدم بعض الصناديق المتداولة في البورصات ونقرنها ببعض المديرين النشطين لهذا (VXUS، TRWAX، CAGAX). عموما ، ما زلنا يعانون من زيادة الوزن مع الأسهم مع زيادة في المخصصات الدولية ونقص الوزن مع الدخل الثابت. نحن نخفف أكبر قدر ممكن من التعرض للسندات الحكومية.

لاري لودفيج

لاري لودفيج هو منشئ المستثمر جونكي ، حيث يركز على كيفية الاستفادة من استثماراتك في كسب المزيد من المال.

بالنسبة لعام 2014 ، مع كل هذا الحديث عن خفض الاحتياطي الفيدرالي ، أعتقد أنه سيكون حدثًا غير مناسب. في حين أنه من الممكن في عام 2014 أن يوقف بنك الاحتياطي الفيدرالي برنامج شراء السندات الذي تبلغ قيمته 85 مليار دولار شهريًا ، فإنه سيبقي سعر الفائدة على الأموال الفيدرالية عند 0 إلى 0.25٪. سأستمر في استثمار المزيد في شركات P2P ، مثل Lending Club و Prosper ، بغض النظر. سوف تستمر في أن تكون استثمارًا جذابًا ، حتى لو ارتفعت المعدلات.

خارج هذا ، تظل معظم مخصصات الأصول طويلة الأجل كما هي. قد يكون لدينا تصحيح في عام 2014 ، وإذا فعلنا ذلك ، فأنا أخطط لإضافة المزيد من الأسهم إلى محفظتي في ذلك الوقت.

التاجر ستوي

Trader Stewie هو مبتكر The Art of Trading ، وكان تاجرًا ومستثمرًا محترفًا منذ أكثر من 15 عامًا. يمكنك متابعته على تويتر @ traderstewie.

لا تختلف استراتيجيتي لعام 2014 عن ما اعتدت عليه في عام 2013: التركيز على المدى القصير تنفجر في الزخم ، مع التركيز فقط على الاتجاه الأساسي الذي يصعد. الذهاب إلى 2014 ، أنا صاعد.ولكني أعتقد أننا سنشهد في مرحلة ما تراجعاً كبيراً لا يقل عن 10 إلى 15 في المائة ، الأمر الذي من المرجح أن يخلق فرصة شراء كبيرة. ومع ذلك ، فمن المحتمل أن يكون الأمر مخيفًا وصعبًا جدًا للشراء في البداية ، لذا فإن البقاء على قيد الحياة هو أمر مهم للغاية.

مارك تشاندلر

مارك تشاندلر هو رئيس استراتيجية العملة العالمية لبراون براونز هاريمان ، وكذلك المدونات في مارك إلى السوق.

من غير المحتمل أن تتغير الخصائص العامة لمناخ الاستثمار الأمريكي كثيراً في الجزء الأول من العام المقبل. أكبر تغيير في السياسة هو بداية التباطؤ الذي طال انتظاره لمشتريات الأصول طويلة الأجل للاحتياطي الفيدرالي. من المرجح أن تكون هذه العملية تدريجية وقد تستغرق الجزء الأكبر من عام 2014 لتتوقف بشكل كامل. من المرجح أن يتراجع السحب من السياسة المالية. من المتوقع أن يستمر النمو السنوي البالغ 1.7 في المائة في التوظيف منذ عام 2009 ويعزز التوسع المستمر في أكبر اقتصاد في العالم.

لقد توصل المستثمرون إلى توجيهات الاحتياطي الفيدرالي بأن التراجع لا يشدد. على عكس ما حدث في عملية تويست ، التي بموجبها قام بنك الاحتياطي الفدرالي ببيع سندات الخزينة قصيرة الأجل واشترى على المدى الطويل ، فإن التوجيه الحالي هو أن بنك الاحتياطي الفيدرالي لا يرغب في ارتفاع أسعار الفائدة على المدى القصير. هو أكثر استعدادا لقبول انحدار منحنى.

أعلن عن التناقص البالغ قيمته 10 مليارات دولار ، والذي تم توزيعه بالتساوي بين سندات الخزينة والأوراق المالية المدعومة بالرهون العقارية ، في 18 ديسمبر / كانون الأول ، على تدرج الاحتياطي الفيدرالي. تشير التوجيهات المستقبلية إلى أن رفع سعر الفائدة أمر مستبعد إلى حد كبير في عام 2014. على الرغم من أن انتهاء مخصصات إعانة البطالة الطارئة في بداية العام من المحتمل أن يدفع معدل البطالة إلى الانخفاض من خلال المزيد من الانخفاض في معدل المشاركة ، فقد أشار الاحتياطي الفيدرالي إلى أن من المرجح أن ينخفض معدل البطالة إلى ما دون عتبة 6.5٪ التي حددتها.

كنا نتوقع تحرك التراجع وتقديم إرشادات مستقبلية أكبر من قبل الرئيس الجديد للاحتياطي الفيدرالي. لقد جادلنا بأن التوجيه الأمامي لمجلس الاحتياطي الفيدرالي سيكون أكثر مصداقية إذا كان الرئيس الذي سيقوم بتطبيقه ، أصدره. يرجع ذلك جزئياً إلى قلقنا من أن الاقتصاد الأمريكي بعد 3.6٪ من الناتج المحلي الإجمالي للربع الثالث من قائمة الجرد ، سوف يتراجع ببطء إلى ما يبدو الآن أنه اتجاهه نحو النمو من 2.25 إلى 2.50٪. بالإضافة إلى ذلك ، نشعر بالقلق إزاء المخاطر السلبية التي قد تطرأ على معامل انكماش الاستهلاك الشخصي في الأشهر المقبلة. وأخيراً ، مع سعي الجمهوريين إلى تخفيضات أكبر في الإنفاق مقابل رفع سقف الديون ، وهو ما يرفضه الرئيس أوباما للتفاوض ، لا يمكن استبعاد وجود مأزق مالي آخر.

قد يتباطأ الاقتصاد الصيني بشكل متواضع في الفصول القادمة ، على الرغم من أن المسؤولين سيستجيبون على الأرجح إلى أن النمو ينخفض إلى ما دون 7.0٪. تحول التركيز نحو تنفيذ الإصلاحات التي أعلنت عنها الجلسة الكاملة الثالثة. تستتبع هذه الإصلاحات المالية والحاكمة. ستُنظر إلى المنطقة الاقتصادية الخاصة في شنغهاي كحالة اختبار لقدرة الإصلاحيين على تنفيذ برنامجهم على العقبات التي يفرضها الجمود والفساد والمعارضة الصريحة.

شهدت السنة الأولى من سياسة "أبينوميكس" ارتفاعًا في النمو ، وتخفيف ضغوط الانكماش ، وإضعاف الين ، وارتفعت الأسهم اليابانية بذكاء. لقد خفت حدة الاضطراب المبكر للسندات الحكومية اليابانية وظلت العائدات الاسمية منخفضة (الأسعار الحقيقية سلبية). لا بد أن يكون العام الثاني أكثر تحديًا ، حيث فقد الاقتصاد زخمه في النصف الثاني من عام 2013. قد يكون هناك بعض الزيادة في الاستهلاك قبل رفع الأول من أبريل في ضريبة مبيعات التجزئة من 5 إلى 8٪ ، لكن من المحتمل للاقتراض من الأرباع اللاحقة. قد لا يحدث هذا حتى أقرب إلى منتصف العام ، عندما يقرر بنك اليابان تقديم المزيد من الدعم المالي للتوسع بالإضافة إلى التأمين الإضافي حول هدف التضخم 2٪ (باستثناء المواد الغذائية الطازجة وضريبة مبيعات التجزئة).

من ناحية أخرى ، قد ترتفع عائدات السندات اليابانية في عام 2014 ، ولكن ليس بسبب توقف بنك اليابان المركزي عن برنامج الشراء. وبدلاً من ذلك ، ستدفع معدلات العائد المنخفضة المستثمرين من المؤسسات ، بما في ذلك صندوق الاستثمار الحكومي للمعاشات التقاعدية ، إلى الأسهم. وقد تم تصميم خطط الاستثمار الجديدة التي ترعاها الحكومة لتشجيع الاستثمار في الأسهم ، على الرغم من طبيعة الأسر اليابانية المبعثرة عن المخاطر ، من المرجح أن تكون الأسهم ذات المردود المرتفع نسبياً مفضلة. ونرى أن هناك انخفاضًا في قيمة الين بمقدار 5 إلى 7٪ ، حيث يتحرك الدولار في نطاق تداول جديد مقابله ، بينما يظل الدولار مقيّدًا مقابل اليورو. في وقت لاحق من هذا العام ، نتوقع أن يجد زوج الدولار-ين مجال تداول جديد مع ارتفاع الدولار مقابل اليورو.

المستثمر نمو الأرباح

نمو الأرباح يركز المستثمر على الاستثمار في الأسهم مع نمو أرباح أعلى من المتوسط. يمكنك العثور عليه في Dividend Growth Investor.

إنني أجد قيمة في الشركات التالية التي لديها علامات تجارية معروفة وقوية ، وتبيع بسعر عادل ، ويمكن أن تزيد الأرباح خلال السنوات الـ 15 إلى الـ 20 المقبلة. أعتقد أن كل واحدة من هذه الشركات ستكون إضافة جيدة إلى محفظة متنوعة لتوزيع الأرباح. أنا أنظر إلى هذه الشركات على أنها حيازات كبيرة طويلة الأجل لعقدها "إلى الأبد". إنهم يبيعون بأسعار جيدة للاستحواذ عليها اليوم ، وهم مرشحون جيدون لعقدها في عام 2014 ولفترة طويلة بعد ذلك.

كاثرين كيوليتي

كاثرين هي مؤسس MakinSense Babe ، حيث تركز على فهم الأمور المالية لأولئك الذين ما زالوا يتعلمون. اتبعها على تويترMakinSenseBabe.

ليس لدي أي فكرة عما سيحدث للاقتصاد الأمريكي أو العالمي ، أو سوق الأوراق المالية. لنبدأ بهذا: أحد أكبر المفاهيم الخاطئة لدى الناس هو أنهم يعتقدون أن النمو الاقتصادي في الولايات المتحدة هو مؤشر على كيفية أداء سوق الأسهم الأمريكية.

إنه ليس مؤشرا جيدا.هناك في الواقع علاقة طفيفة بين النمو الاقتصادي (GDP) وعوائد سوق الأوراق المالية في الأسواق المتقدمة. لكن هذا هو الشيء. . . إن أرقام الاقتصاد الكلي ، مثل النمو الاقتصادي ومعدل البطالة في الولايات المتحدة ، تقود سياسة الاحتياطي الفيدرالي ، و "ما يفعله بنك الاحتياطي الفيدرالي" سوف يؤثر على استثماراتك. عندما أقول "ما يفعله بنك الاحتياطي الفيدرالي" ، أعني ، سيؤثر الاحتياطي الفيدرالي على عوائد الاستثمار (بشكل سلبي) عندما يرفع أسعار الفائدة قصيرة وطويلة الأجل. إذاً هناك علاقة غير مباشرة ، لكن في الحقيقة ، بنك الاحتياطي الفيدرالي يملي ما يحدث لاستثماراتك لفترة من الزمن.

ولهذا السبب ، أنا أملك سندات بدون سندات. صناديق السندات الحكومية الأمريكية مقيمة بأعلى من قيمتها وليس لدي مصلحة في صناديق سندات الشركات الاستثمارية. (إن سندات الشركات هي مجرد قروض تصدرها الشركات الكبرى. فأنت تقرض لهم المال مثلما تقرض أموال الحكومة ، وسوف تجمع الفائدة منهم في المقابل).

صناديق الأسهم هي حقيبة مختلطة. يعتبر صندوق مؤشر الأسهم الأمريكي مكلفًا بالنسبة إلى صندوق مؤشر الأسهم الدولي (سابقًا الولايات المتحدة). ولكن في حين أن صناديق الأسهم الأمريكية أكثر تكلفة من صناديق مؤشرات الأسهم الدولية ، إلا أنها ليست مبالغة في تقدير قيمتها عندما تقارنها بأواخر التسعينيات. عندما أقول مكلفة ، أعني عندما تنظر إلى نسبة السعر إلى العائد (وليس التكلفة ، أو رسوم الإدارة السنوية). لذا ، نعم ، الجميع يتحدث عن "فقاعة" ، وكلنا نفهم لماذا: يمكن أن يكون تداول سوق الأسهم الأمريكية أعلى مما تدعمه الأساسيات الأساسية (مثل سرعة أو بطء نمو الاقتصاد) ، ولكن هذا لا يعني أن هناك ليست مساحة أكبر على الجانب العلوي قبل أن تتراجع الأمور.

يتم تخصيص استثماراتي عبر أربعة صناديق طليعية. إنها جميع صناديق الأسهم ، مع عقد أساسي في صندوق أسهم دولي. سأقوم بتخفيض بعض تعرضي لأسهم صندوقي والانتقال إلى صندوق سندات عندما يصبح سعر الفائدة الذي أدفعه لسندات خاصة (أو أموال القرض إلى الحكومة أو الشركة) جذاباً. في عام 2014 ، ألاحظ اهتمامًا شديدًا بما يفعله بنك الاحتياطي الفيدرالي. لا توجد طريقة تمكنني من الوقت في السوق ، ولكن هناك أرقام معينة يمكنك الاهتمام بها لمساعدتك في اتخاذ قرارات مستنيرة بشأن توزيع أصولك.

هل انت مستمتع في هذه مقال؟ يرجى مشاركتها على Facebook و Twitter!

شعبية وظيفة

الشخير والعطس؟ هذه العلاجات الموسمية الحساسية قد تساعد

هذه المواعيد النهائية 4 الضرائب تأتي بسرعة. إليك ما تحتاج إلى معرفته

أوه ، حبيبتي! كاليفورنيا تنضم إلى الولايات لتوفير صناديق نوم مجانية للرضع

ما هو أكثر متعة من برميل من الجنايات؟ Baileys & Guinness Cupcakes!

حلوة صفقة تنبيه! أوريو هو إعطاء البارات 1 مليون كاندي - هنا لماذا

أضف تعليقك