"يجب أن لا يكون ذلك أكثر من أي وقت مضى تحت رحمة ما هو أقل أهمية." - Johann Wolfgang von Goethe

يفترض المستثمرون المبتدئون في كثير من الأحيان أنهم بحاجة إلى إتقان كل جانب من جوانب الاستثمار قبل الحصول على عائد ثابت: نسبة السعر إلى العائد ، ضرائب الأرباح الرأسمالية ، الحمل مقابل الصناديق الاستثمارية غير المحملة ، التحليل الفني ، تشغيل وإيقاف ، إلى ما لا نهاية. وهذا اعتقاد خاطئ إلى حد كبير ، وهو اعتقاد يجمد عددًا لا يحصى من المستثمرين في مساراتهم بدلاً من تقديم العوائد التي يستحقونها.

اليوم ، سأحاول تحريرك من هذا المفهوم الخاطئ بمناقشة ما أعتقد أنه الجزء الأكثر أهمية من الاستثمار الناجح: تحديد نسبة الأصول الصحيحة.

وببساطة شديدة ، يشير "تخصيص الأصول" إلى الخليط العام للأسهم والسندات وفئات الأصول الأخرى في محفظتك الاستثمارية ، وكم من رأس المال الإجمالي المستثمر في كل منها. إن تحقيق التوازن الصحيح - توزيع الأصول الصحيح - هو ما يبقيك متنوعًا في السوق ، بدلاً من استثماره بشكل كبير في أمر واحد يمكن أن يسقط ويأخذ معك محفظتك بأكملها.

تقدم لجنة بورصة الأوراق المالية (الوكالة الحكومية المسؤولة عن تطبيق قوانين سوق الأوراق المالية) مثالاً مفيدًا لتوضيح سبب أهمية ذلك:

هل سبق لك أن لاحظت أن البائعين المتجولين في الشوارع غالباً ما يبيعون منتجات تبدو غير ذات صلة - مثل المظلات والنظارات الشمسية؟ في البداية ، قد يبدو ذلك غريبا. بعد كل شيء ، متى يقوم الشخص بشراء كلا العنصرين في نفس الوقت؟ ربما أبدا - وهذا هو بيت القصيد. يعرف بائعو الشوارع أنه عندما تمطر ، يكون من الأسهل بيع المظلات ولكن يصعب بيع النظارات الشمسية. وعندما يكون الجو مشمسًا ، فإن العكس هو الصحيح. من خلال بيع كلا البندين ، وبعبارة أخرى ، من خلال تنويع خط الإنتاج - يمكن للبائع تقليل مخاطر فقدان المال في أي يوم معين.

دعونا الغوص في هذا بتعمق.

الإنتقال السريع المحركان الرئيسيان لتخصيص الأصول الخاصة بك لماذا يخصص تخصيص الأصول الاستثمار في النجاح وارتباط الارتباطات ولماذا يهمنا أهمية الحصول على الحق في الأمام. تخصيصات الأصول الثلاثة شرحت المحفظة وتخصيص الأصول إعادة توازن المخاطرة مقابل العودة في الحياة الحقيقية أدوات الإعداد وإعادة تخصيص توزيع أموالكالسائقين الرئيسيين لتخصيص الأصول الخاصة بك

هناك نوعان من الأبعاد الرئيسية لتخصيص الأصول: أفقك الزمني وتحمل المخاطر الخاصة بك.

تايم هورايزون

في الاستثمار ، يشير "الأفق الزمني" إلى عدد الشهور أو السنوات أو العقود التي يتعين عليك تحقيقها لأهدافك المالية والاستثمارية. يحدد وقتك الزمني كيف يجب أن يكون تخصيص الأصول الخاص بك عدوانيًا أو محافظًا. على سبيل المثال ، يمكن للمستثمر ذو الأفق الطويل (على سبيل المثال ، شخص عمره 25 عامًا وفتح حساب سمسرة للمرة الأولى) أن يكون عدوانيًا للغاية ، حيث يمتلك أسهمًا أكثر بكثير من السندات.

ومع ذلك ، وكما تعلمنا للتو ، فإن تخصيص الأصول سيكون غير مناسب على الإطلاق لرجل يبلغ من العمر 60 عامًا يتوقع التقاعد في غضون خمس سنوات. إن أفقهم الزمني يتطلب تخصيص أصول أكثر "محافظة". وسأقدم لك أمثلة عن كل لاحقًا.

تحمل المخاطر

البعد الرئيسي الآخر لتخصيص الأصول الخاص بك هو "تحمل المخاطر". يشير ذلك إلى قدرتك الشخصية على تحمل المخاطر: إمكانية فقدان بعض أو كل رأس المال الاستثماري الخاص بك في مقابل الحصول على عائد مرتفع. وهذا بعد "أكثر نعومة" من الأفق الزمني ، لأنه بطبيعته شخصية وليست صيغة. فقط لأن نظرية المحفظة المجردة تقول أن عمر 25 سنة يجب أن يكون عدواني في السوق لا يعني أنك ستشعر بالراحة في القيام بذلك.

لذلك من المهم أن تسأل باستمرار عن هدفك النهائي ، واتخاذ كل قرار في عين الاعتبار. هل هدفك النهائي هو الحصول على أكبر عائد ممكن؟ إذا كان الأمر كذلك ، فأنت بحاجة إلى أن تكون مرتاحًا لقبول قدر كبير من المخاطرة ، في وقت مبكر وفي كثير من مراحل حياة البالغين.

من ناحية أخرى ، إذا كنت تسعى ببساطة للتغلب على التضخم وكسب أكثر من دفعات حساب التوفير ، فيمكنك اعتماد توزيع أكثر تحفظًا للأصول - وتكون خالية نسبيًا من القلق بشأن الخسائر الضخمة.

وكما تقول هيئة الأوراق المالية والبورصات ، يفضل المستثمرون المحافظون الحفاظ على "طائر واحد في اليد" ، بينما يفضل المستثمرون المتشددون رمي النرد واحتمال حصولهم على "طائرتين في الأدغال".

لماذا تخصيص الأصول يدفع الاستثمار النجاح

في الاستثمار ، يكون تخصيص الأصول (أو التكوين العام للمحفظة الخاصة بك) أكثر أهمية من أي سهم فردي داخلها. وذلك لأن الأسهم في الوقت الحالي تكون باردة وساخنة ، فإن توزيع الأصول الصحيح يبقيك في الاتجاه الصحيح على المدى الطويل. لنفترض ، على سبيل المثال ، أن أسهم التكنولوجيا لديها عام كبير. هل يعني هذا أنه يجب عليك وضع 50٪ من محفظتك في التكنولوجيا من الآن فصاعدًا؟ لا!

لقد خسر عدد لا يحصى من المستثمرين أموالهم بافتراض أن قطاع اليوم الحار سوف يدير محافظهم إلى الأبد. لكن هذا لا يحدث أبداً. دائما ، في السنة التالية (أو حتى الشهر التالي) تهيمن عليها المخزونات الصحية ، أو التصنيع ، أو أي عدد من القطاعات الأخرى. وعلى النقيض من ذلك ، فإن المستثمرين الذين يحتفظون بتخصيص الأصول المناسبة للعمر يميلون إلى الفوز على المدى الطويل لأن المخزونات الفقيرة السيئة يفوقها المخلوط الكلي الصحيح. بعبارات أخرى، النظام أكبر من مجموع أجزائه.

تريد دليلا؟ في دراسة أجريت عام 1991 ، قرر كل من غاري ب. برينسون وبراين دي سنجر وجيلبرت إل بيباور ذلك 90 ٪ من تقلب الاستثمار على المدى الطويل جاء من القرارات المتعلقة بتخصيص الأصول - لا توقيت السوق أو اختيار الأسهم.

أرغب في استكشاف ما قد يبدو فكرة غير بديهية للغاية: كيف يكون أحد العوامل المسؤولة عن الكثير من عائدات استثمارك؟ بعد كل شيء ، هناك العديد من السيارات الاستثمارية هناك ، ونظريات مختلفة لا نهاية لها حول متى لشراء أو بيع ، على ما يبدو فرصا لانهائية للقيام بهذا أو ذاك مع محفظتك.

تقوم كليات إدارة الأعمال بتدريس دورات دراسية على مدار الفصل الدراسي حول التحليل الفني ، ويكرس بعض المستثمرين حياتهم كلها لاستنباط صيغ متقنة تفسح المجال لسوق العائدات المرتفعة. بالنظر إلى كل هذا ، كيف يمكن ببساطة أن يضمن لك امتلاك المزيج الصحيح من الأصول إمكانية الخروج في المستقبل على المدى الطويل؟

هناك سبب بسيط لذلك: على الرغم من الطريقة التي يتم بها التواصل معنا ، الإجراءات الصغيرة غالبا ما تسبب نتائج هائلة. كبشر ، لدينا ميل متأصل للتفكير بشكل خطي. نفترض أن ما نضعه هو ما نخرج منه. إذا عملنا لمدة ساعتين ، نفترض أنه يجب أن ينتج ساعتين من النتائج. لكن هذا لا يحدث دائمًا على الإطلاق. يمكن لجهد قليل نسبيًا ، يتم تطبيقه على المنطقة المناسبة ، أن يؤدي إلى نتائج غير متناسبة بشكل كبير.

أمثلة:

- يستغرق إنشاء خطة تجريب من أسبوع إلى أسبوعين للبحث ، ولكن يمكن إضافة 30 رطلاً من العضلات الخالية من الدهون في غضون بضعة أشهر.

- يستغرق التخطيط لمشروع معقد من أسبوعين إلى أربعة أسابيع ، ولكن قد يؤدي ذلك إلى انخفاض بنسبة 50٪ في التأخير.

- يستغرق التفاوض على زيادة واحدة ساعة أو ساعتين ، ولكن يمكن إضافة مليون دولار أو أكثر في الدخل المتراكم طوال الحياة.

الكثير منا سوف يقرأ مخططًا كهذا ويثبت في الوقت ، ولكن هذا كله إلى جانب النقطة تمامًا. هذه الإجراءات ليست منتجة بشكل كبير بسبب طول المدة التي تستغرقها ، ولكن لأنها هي الأشياء التي تدفع إلى نتائج غير متناسبة.

توزيع الأصول متشابهة للغاية. من خلال تخصيص الوقت لتحديد كمية أموالك في الأسهم ، ومقدار السندات ، ومقدارها ، يمكنك وضع أساس للنجاح على المدى الطويل. كل شهر ، عندما تضع المزيد والمزيد من المال في حساب الوساطة الخاص بك ، فإن كل دولار يتبع المنطق المنصوص عليه في تخصيص أصولك ، ويقود سفينة محفظتك نحو وجهتك النهائية للثروة.

طريقة أخرى للتفكير في تخصيص الأصول هي مقارنتها بمنزل. بغض النظر عن مدى حبك للأبواب الفرنسية ، أو الحنفيات ذات الرؤوس الذهبية ، أو المناور المذهلة ، فإن هذه الأشياء لا تقل حتى 1٪ من أهمية مخططات المنزل: التعليمات التي ساعدت المعماري على تحويل مجموعة من المواد الخام إلى منزل أحلامك.

العلاقة بين الأصول ومسبباتها

يعمل تخصيص الأصول لأنه يبقيك متنوعًا ويضمن لك امتلاك أصول لا ترتبط بشكل مباشر ببعضها البعض.

وتخضع أسهم التكنولوجيا لنفس اتجاهات السوق ، وتفضيلات الشراء ، والمناخ التنظيمي ، وما إلى ذلك مثل أسهم التكنولوجيا الأخرى. كما سبق للتصنيع أو السيارات أو أي قطاع آخر. لا يهم إذا كنت تملك بعض الأسهم في Google ، وبعضها في Microsoft ، وبعضها في Facebook - وهذا ليس متنوعًا بما فيه الكفاية. إن المحفظة التي تتكون من تلك الأسهم فقط معرضة لخطر شديد في المرة التالية التي يحدث فيها انهيار تقني (مثل الذي حدث في أواخر التسعينات وأوائل عام 2000) رأسه القبيح.

ما الذي يمكن أن يؤدي إلى انهيار فني؟ أي شيء يهدد شركات التكنولوجيا: قوانين خصوصية جديدة قاسية ، وطفح من الاكتتابات الأولية للتكنولوجيا قبل الأوان التي تسقط في نفس الوقت ، حتى سقوط مفاجئ لعملاق الصناعة.

من ناحية أخرى ، لا تتأثر أسهم السيارات عمومًا بهذه الأحداث ، نظرًا لأن صناعة السيارات هي صناعة منفصلة بها عملاء وقوانين واتجاهات فريدة. تصبح أكثر تنوعًا من خلال امتلاك الأسهم عبر العديد من الصناعات.

تصبح أكثر تنوعًا من خلال امتلاك أسهم من شركات ذات أحجام مختلفة: الحد الأقصى ، والصناديق الصغيرة والمتوسطة ، الدولية ، إلخ.

ومع ذلك ، فإنك تصبح أكثر الفئات تنوعًا عندما تمتلك فئات أصول مختلفة تمامًا ، لأنها أقل ارتباطًا ببعضها البعض. خلال انهيار سوق الأسهم ، تنخفض قيمة الأسهم ... لكن السندات تزداد ، لأن المستثمرين بدأوا في البحث عن عوائد آمنة مرة أخرى. والعكس صحيح خلال ازدهار سوق الأوراق المالية: أسعار الأسهم ترتفع ، في حين أن عوائد السندات (عموما) تتسطح.

إذا كان بإمكاننا التنبؤ بشكل موثوق به عندما تحدث طفرات وحالات انحطاط ، فيمكننا ببساطة أن نختار محفظاتنا لامتلاك الأصول الصحيحة فقط قبل الوقت والربح مما هو على وشك الحدوث. يعتقد العديد من المستثمرين خطأ أنهم يستطيعون فعل ذلك.

هم مخطئون. تظهر جميع الأبحاث الأكاديمية أن لدينا مهارة قليلة بشكل مثير للشفقة في التنبؤ بالسوق بشكل عام على أساس سنوي ثابت مع أي شيء يقترب من الدقة الموثوقة.

ولذلك ، فإن الاستراتيجية الصحيحة هي اتباع نهج "سياسة التأمين" للاستثمار ، من خلال امتلاك عدة أنواع مختلفة من الأصول التي لا ترتبط جميعها ببعضها البعض. بهذه الطريقة ، حتى عندما تعاني بعض ممتلكاتك ، تزدهر أصول أخرى - مما يساعد على "حتى" الخروج من الأضرار الناجمة عن الانكماش ، أو الركود ، أو التقلبات الروتينية فقط.

أهمية الحصول عليه الحق في الأمام

قبل الدخول في صواميل وخصائص تخصيص الأصول ، يجب أن أنقل تمامًا سبب أهمية الحصول على ذلك الآن ، قبل استثمار أي أموال.

لمواصلة التشبيه المنزل من الجزء الأول: يركز بناة المنازل بشكل هاجس تقريبا على الحصول على المخططات مباشرة قبل شراء مسمار واحد أو دلو من الطلاء.لماذا ا؟ ولأنهم تعلموا العبرة التي قيلت أن "أوقية الوقاية تستحق جرعة علاج" من التجربة الصعبة. عند التسرع في البدء في مشروع كبير دون الاحتياطات المناسبة ، يصبح من الفوضى للغاية ، وتستغرق وقتا طويلا (وفي بعض الحالات) من المستحيل لعكس الأخطاء التي تتراكم.

فكر مرة أخرى في انهيار سوق الأسهم في عام 2008 الذي أعقب انهيار القطاع العقاري. كم عدد القصص عن المسنين الذين فقدوا مدخراتهم التقاعدية في ضربة واحدة؟ استخدمت وسائل الإعلام هذه القصص لإثارة الشكوك حول جدوى الاستثمار على المدى الطويل ، وتقول بشكل أساسي "انظر؟" هذا هو ما يحدث عندما تضع أموالك في سوق الأسهم! ”لكن في كل الحالات تقريباً ، فشل المستثمرون بتخصيص أصولهم ، وليس السوق ككل.

كان لدى هؤلاء المستثمرين المسنين توزيعات أصول قوية عندما كانوا صغارًا ، وهو ما يعني ، كما أوضحت سابقًا ، أن الكثير من أموالهم تم استثمارها في الأسهم. هذا أمر رائع ، وفي الواقع ، موصى به للغاية للمستثمرين الشباب ، لأن لديهم الوقت الكافي لتحمل مخاطر أكبر وما زالوا متقدمين. ولكن مع تقدم هؤلاء المستثمرين في العمر ، كانوا بحاجة إلى تحويل المزيد من أموالهم إلى استثمارات أكثر أمنا ، لضمان وجودها عندما يحتاجون إليها.

لو فعلوا ذلك ، فإن انهيار 2008 كان سيؤذيهم قليلاً. بدلا من ذلك ، قضت تماما على مدى مدخرات التقاعد.

هل ما زلت أعتقد أن تخصيص الأصول ليس كبيرًا ومهمًا بشكل غير متناسب؟

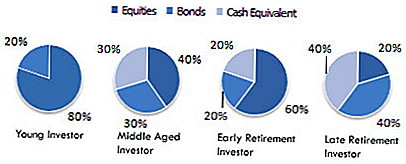

شرح ثلاثة تخصيصات للأصول

بعد وضع هذا الأساس ، دعنا نحصل على بعض الأمثلة على مخصصات الأصول وما تعنيه.

فيما يلي بعض الأمثلة الشائعة من تخصيص الأصول:

ضمن فئات الأصول العريضة هذه ، يمكنك أيضًا تحديد الأنواع الفعلية للشركات أو الصناديق التي ترغب في استثمارها:

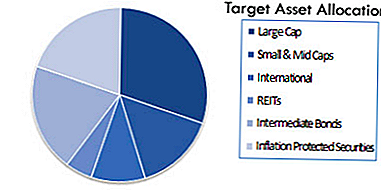

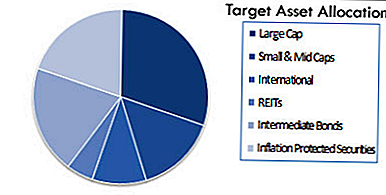

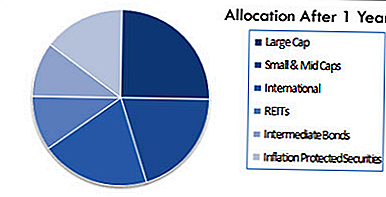

اعتمادًا على رقيتك واستعدادك للتعمق في الاستثمار ، يمكنك الحصول على تخصيص أكثر تنوعًا ، مثل هذا (من ويكيبيديا):

مرة أخرى: قد يبدو هذا وكأنه ترف ، شيء يمكنك تأجيله بسهولة "إلى أن يكون لديك وقت" أو "الشعور بالتعامل معه". ولكن تذكر كيف يمكن أن يتحول هذا الخطأ إلى خطأ كبير. من بين جميع المستثمرين الذين فقدوا ثرواتهم في عام 2008 ، هل تعتقد أن أيًا منهم خطط لها؟ هل فكر شخص واحد في المخاطر ، وفهم الإيجابيات والسلبيات ، وبكل بساطة يقول "هذا لا يهم؟"

بالطبع لا. لقد أخبروا أنفسهم بأنهم سيتعاملون معه في وقت لاحق - ولكن عندما جاء "لاحقاً" ، كان قد فات الأوان بالفعل. لا يمكنك تحمل عدم الحصول على هذا الحق!

أيضا ، إذا لم يكن هذا واضحًا لك الآن ، فيرجى إدراك أنك لا تختار ببساطة تخصيص أحد الأصول وأن تربحه للأبد. بدلاً من ذلك ، تحتاج إلى تحديد توزيع الأصول الصحيح لموقفك الحالي ، ثم إعادة معايرته باستمرار على مر السنين لتعكس احتياجاتك وظروفك المتغيرة.

وبعبارة أخرى: إذا كنت لا تزال تستثمر النسبة نفسها من أموالك في الأسهم والسندات ، وما إلى ذلك قبل خمس سنوات من التقاعد كما كنت قبل 30 عامًا ، فأنت عرضة لخطر خسارة كل شيء. هذا هو السبب في أنه من الأهمية بمكان أن تتحول تدريجيا إلى مزيج الاستثمار أكثر أمانا مع الانتقال من منتصف العمر إلى سن التقاعد.

كقاعدة صلبة وسريعة ، يجب أن تمتلك أسهم أقل كلما تقدمت في العمر. عندما تكون مستعدًا للتقاعد ، يجب أن تكون الغالبية العظمى من أموالك في السندات أو غيرها من وسائل الاستثمار الآمنة. هناك إغراء طبيعي لعدم القيام بذلك ، لأن السندات (كما تناولناها سابقاً في الكتاب) تقدم عوائد أقل. مع ذلك ، هذا لسبب حاسم: السندات أكثر أمانًا! عندما يكون احتمال خسارة المال أقل ، فإن العوائد الأقل هي المقايضة. وبدلاً من الاستياء من هذا أو محاولة إغراء القدر من خلال الحصول على عوائد أعلى ، ما عليك سوى القبول بأن هذا هو المقايضة التي تريد القيام بها في هذه المرحلة من حياتك.

الفشل في القيام بذلك يخاطر بمحو كل شيء أمضيته عقودا من الزمن في العمل بكد.

المحفظة وتخصيص الأصول إعادة التوازن

إن إعادة التنظيم التدريجي لتخصيص الأصول الخاصة بك مع تقدمك في العمر تسمى "إعادة التوازن". للأسف ، على الرغم من أهميتها الهائلة ، فإن إعادة التوازن لا تحدث في حد ذاتها.

على سبيل المثال ، تذكر أن هذا قد يكون تخصيص أصولك المستهدفة في البداية:

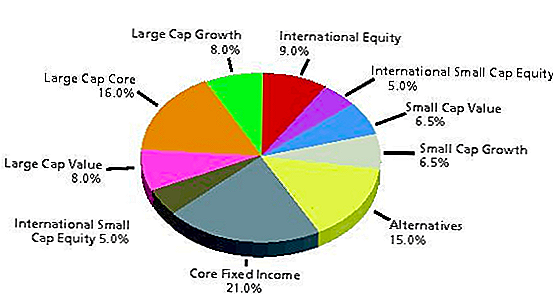

من الناحية المثالية (إذا حددت أنه هو الصحيح) يجب عليك الاحتفاظ بهذا التخصيص على الأقل لعدة سنوات قادمة. ومع ذلك ، ولأن السوق تتقلب باستمرار ، فقد ينتهي تخصيص أصولك بهذا الشكل بعد 12 شهرًا فقط:

المشكلة ليست أي شيء أنت فعلت شخصيا. تقوم بإعداد توزيع الأصول الخاص بك لتعكس أهدافك وأفقك الزمني ، وتحمل المخاطر تمامًا كما كان من المفترض أن تقوم به. لقد حدث ذلك ببساطة بشكل طبيعي ، كنتيجة للشركات التي استثمرتها في الصعود أو الانخفاض في القيمة.

لهذا السبب تحتاج إلى إعادة التوازن ، أو إحضار محفظتك العودة إلى الامتثال مع تخصيص الأصول الذي اخترته. إنها ليست مهمة مثيرة للغاية ، ولن تصرخ محفظتك لك لإعادة التوازن. على هذا النحو ، من السهل للغاية نسيان ذلك ، وهو بالضبط ما يفعله معظم المستثمرين.

ربما يكون هذا أخطر خطأ ارتكبه المستثمرون غير المدربين. إن الحافظة التي لا يتم إعادة موازنتها أبداً تشبه زورق المحيط الذي ينحرف عن مساره. إذا لم ينجح القبطان في إخراج السفينة ، فقد ينتهي الأمر بها في كوبا بدلاً من جزر البهاما. وبالمثل ، يمكن أن تتعرض محفظتك لمخاطر أكثر مما تتعرض له - فكل ذلك بسبب إهمالك لإعادة التوازن.

يمكن إعادة التوازن يدويًا أو شبه تلقائي من خلال ما يُعرف باسم أموال دورة الحياة.يقوم صندوق دورة الحياة بإعادة معايرة مقتنياتك على مدار الوقت للبقاء متوافقاً مع تخصيص الأصول المرغوب. ما عليك سوى معرفة ما إذا كنت تستخدم صندوق دورة الحياة أو تذهب بمفردك ، فإن إعادة التوازن ضرورية للغاية للحفاظ على استثماراتك في الأمور الصحيحة ، وأن عدم القيام بذلك يضعك في خطر كبير كلما طال أمده.

ويمكن أيضا أن يتم تلقائيا بالنسبة لك عن طريق مستشار الروبوت. سنغطي جميع هذه الخيارات الثلاثة في دقيقة واحدة.

خطر مقابل العودة في الحياة الحقيقية

أريد التأكيد على أنه على الرغم من وجود صيغ وأنظمة لتخصيص الأصول بشكل صحيح (وأوصي بشدة بالالتزام بها عندما يكون ذلك ممكنًا) ، هناك عنصر عاطفي لكل هذا أيضًا. وقد يكون من الصعب للغاية إبقاء انفعالاتك تحت السيطرة عند مواجهة البيانات التي تثير ردود فعل أو مخاوف أو نبضات قوية.

ومع ذلك ، فإن الاستثمار الناجح يدور حول تعلم كيفية القيام بذلك. بالنسبة إلى كل نقطة بيانات تسبب لك القلق ، فهناك آخرين (حتى إذا لم يزيلوا همومك تمامًا) يجب أن يجعلك تنظر إلى منظور آخر.

كما توضح Wikipedia:

"في تخطيط تخصيص الأصول ، فإن القرار بشأن كمية الأسهم مقابل السندات في محفظة الفرد هو قرار هام للغاية. يمكن أن يؤدي شراء الأسهم ببساطة دون النظر إلى سوق هبوط محتمل إلى حدوث بيع مفاجئ في وقت لاحق. قد يكون من الصعب قياس المخاطر الحقيقية للمخاطرة حتى يتم اختبار سوق هابطة حقيقية بواسطة الأموال المستثمرة في السوق. العثور على التوازن المناسب هو المفتاح ".

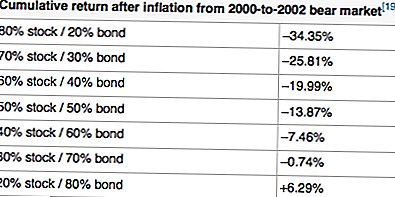

على سبيل المثال ، في ما يلي مثال على عوائد ما بعد التضخم باستخدام توزيعات أصول مختلفة من 2000-2002 ، وهي فترة "سوق هابطة" بالتأكيد:

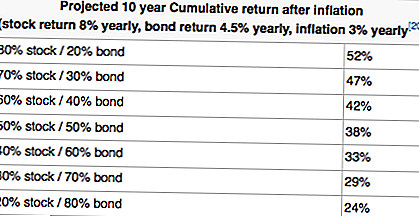

يبدو أن الجدول الوارد أعلاه يوحي بأن وجود محفظة محافظة للغاية أمر مرغوب دائمًا. انظر إلى تلك العوائد الإيجابية! ولكن عندما نتخذ رؤية طويلة الأجل (كما ينبغي على المستثمرين الأصغر عمومًا أن يفعلوا ذلك) ، فابحث عن كيفية بدء هذه العائدات في الاتجاه المعاكس:

الآن هل ترى لماذا تعتبر الأفق الزمني وتحمل المخاطر من الأهمية بمكان لاستراتيجيتك الاستثمارية العامة؟

إذا كنت ببساطة الغوص في والبدء في شراء الأسهم دون التفكير في الصورة الأكبر ، يمكنك رسم مسار إلى خيبة أمل كبيرة. فكر في عدد المستثمرين الذين ألقوا أطنانا من الأسهم في أوائل عام 2000 (ليس فقط أسهم شركات التكنولوجيا ، التي كانت هي المشكلة ، ولكن كل الأسهم) بسبب عدم وجود أكثر من الخوف والمبالغة في رد الفعل؟ لو أنهم علقوا على البعض منها ، لكانوا أكثر ثراء بكثير في عامي 2004 و 2005 مما كانوا عليه في الواقع.

من ناحية أخرى ، بعض الناس ببساطة غير قادرين عاطفيا على تحمل خسائر فادحة من خلال سوق هابط لمدة 2-3 سنوات لتحقيق المكاسب التي تأتي بعد ذلك. إذا كنت أنت ، فمن الأفضل أن تعلم ذلك في وقت أقرب من وقت لاحق. ضع هذه الأمور في اعتبارك أثناء إنشاء محفظتك الاستثمارية.

علاوة على ذلك ، إذا لم تحدد بعد توزيع الأصول الصحيح ، فقم بإيقاف كل شيء وفعل ذلك الآن. إن إهدار الوقت في التفاصيل الدقيقة (مثل مزايا هذا السهم مقابل ذلك السهم أو الرسوم رسوم صندوق الاستثمار المشترك) يشتت انتباهك إلى ما لا نهاية حتى تقوم بتدوين هذه المسألة التأسيسية أولاً.

أدوات لإعداد وإعادة التوازن توزيع الأصول الخاصة بك

كما ذكرت سابقًا ، هناك ثلاث طرق يجب اتخاذها عندما يتعلق الأمر بإعداد تخصيص الأصول وإعادة التوازن إليه:

- افعل بنفسك النهج

- النهج شبه الآلي مع صناديق التاريخ المستهدف

- النهج الآلي بالكامل مع مستشاري الروبوت

نهج DIY

أنا شخصياً أتدرب على نهج DIY ، لكنه ليس للجميع. يعني فعل ذلك بنفسك أنك تختار توزيع الأصول الخاص بك استنادًا إلى قدرتك على تحمل المخاطر والأفق الزمني. ويعني ذلك أنك تختار الأموال التي تتعامل مع تلك الأصول ، وأنك تقوم بإعادة توازنها بنفسك على الأقل سنوياً.

لاختيار توزيع الأصول الخاصة بك ، يمكنك استخدام أحد الموجودات الموجودة مسبقًا (مثل محافظ Lazy Boglehead) ، أو يمكنك تخصيص واحد لتلبية احتياجاتك.

بمجرد تحديد توزيع الأصول ، ستحتاج إلى البحث عن صناديق الاستثمار المتداولة والصناديق المشتركة التي تطابق أنواع التخصيص المستهدفة الخاصة بك.

ثم تصبح مسألة تتبع محفظتك ومخصصاتك. أنا شخصياً أستخدم رأس المال الشخصي ، الذي لديه أداة تتبع تخصيص الأصول (ومجانية) رائعة.الرأسمال الشخصي هو أيضا عظيم حول تتبع محفظة استثماراتك بشكل عام. جربه مجانًا هنا.

لإعادة توازن محفظتي ، أستخدم جدول بيانات مستندات Google لمعرفة المناطق التي يزيد وزنها ونقص الوزن ، ثم بيع وشراء المبالغ بالدولار بشكل مناسب. أفعل هذا مرتين في السنة - في الربيع والخريف.

النهج شبه الآلي

إذا كنت راضيًا عن الاستثمار في صناديق المؤشرات المتداولة ETF ، ولكنك لا تريد صداع الاضطرار إلى إعادة موازنة نفسك كل عام ، فيمكنك اختيار النهج شبه الآلي. يتم ذلك عن طريق الاستثمار في التاريخ المستهدف أو الصناديق المشتركة لدورة الحياة وصناديق الاستثمار المتداولة ETF بناءً على عمرك.

ما تفعله هذه الصناديق هو إعادة التوازن تلقائيًا داخل نفسها لإنشاء تخصيص يعتمد على الوقت الذي تخطط فيه للتقاعد.

على سبيل المثال ، يمكنك الاستثمار في صندوق Vanguard Target Retirement 2050 (VFIFX). تم تصميم هذا الصندوق للأشخاص الذين تتراوح أعمارهم حاليا بين 29 و 33 سنة ، والذين يخططون للتقاعد في حوالي عام 2050. وتتكون المحفظة في الوقت الحالي من ما يقرب من 90 ٪ من الأسهم ، و 10 ٪ من السندات. ومع اقترابك من عام 2050 ، سيغير الصندوق ذلك تلقائيًا ليعكس بشكل أفضل قدرتك على تحمل المخاطر والأفق الزمني.

لتسليط الضوء على هذا ، يمكننا أن ننظر إلى صندوق Vanguard 2025 (VTTVX). تم تصميم هذا الصندوق للناس من 54 إلى 58 الذين يخططون للتقاعد حوالي عام 2025. هذا الصندوق لديه حالياً تخصيص ما يقرب من 65 ٪ من الأسهم والسندات 35 ٪. أكثر محافظة بكثير مقارنة بصندوق فانجارد 2050.

يمكنك معرفة المزيد عن أموال الطليعة هنا.

النهج الآلي بالكامل

إذا كنت تعلم أنه يجب عليك القيام بذلك ، ولكنك ترغب فقط في المساهمة بالمال في حساب "وتعيينه ونسيانه" ، فلا تقلق - لا يزال هناك خيار لك. يمكنك إعداد تخصيص للأصول مؤتمتة بالكامل مع مستشار robo ، الذي سيهتم بكافة هذه الأشياء لك.

مستشاري Robo هم أدوات مباشرة إلى حد كبير: يستخدمون التشغيل التلقائي لإعداد محفظتك استنادًا إلى التسامح والأهداف. يقوم النظام باستمرار بتحديث حساباتك تلقائيًا نيابةً عنك - وليس عليك القيام بأي شيء.

كل ما تفعله هو إيداع الأموال في حسابك ، ويأخذها مستشار الروبوت من هناك.

إذا كنت ترغب في الذهاب إلى مسار Robo-Advisor ، فإننا ننصح باستخدام أحدهما أدناه. للإشارة ، WealthFront مجانية لأول 10،000 دولار إذا كنت تريد أن تجربها. انظر إلى الخيارين أدناه:

- W ealthFront: WealthFront هو مستشار روبوت كبير لأولئك الذين لديهم المال للاستثمار ولكن لا يريدون التعامل معها. خدمة Wealthfront حقا يضيء مع الحسابات الخاضعة للضريبة ، وخدمة مجانية للحسابات تحت $ 10k. انقر هنا للتحقق من WealthFront.

- تحسين: Betterment هو مستشار كبير للشباب للمستثمرين الشباب. فهي تجعل الاستثمار سهلا للمبتدئين من خلال التركيز على تخصيص الأصول البسيطة ، وميزات تحديد الأهداف ، وإدارة المحافظ منخفضة التكلفة. انقر هنا للتحقق من Betterment.

افكار اخيرة

نأمل أن ترى أهمية تخصيص الأصول لبناء الثروة مع مرور الوقت. أعتقد أنه المحرك الوحيد الأكبر في النجاح عندما يتعلق الأمر بالاستثمار - ليس لأنه سيساعدك على كسب عوائد فاحشة ، بل لأنه سيحميك من خسارة كل أموالك.

تذكر ، إذا خسرت 50 ٪ ، عليك أن تكسب 100 ٪ فقط لتتوقف حتى.

ما هي أفكارك حول أهمية تخصيص الأصول وإعادة التوازن؟

شعبية وظيفة

وظيفة الدعم الطبي هذه تتيح لك العمل من المنزل (تتضمن المزايا العظيمة!)

ليس عليك أن تنفق الكثير لتشجيع عادات الصحة الجيدة في أطفالك

يمكنك توفير المال عن طريق التخلص من هذه المواد المستهلكة وشراء Reusables

كم من القمامة هل أنت إرم؟ هدف هذه المرأة هو حياة صفر نفايات

انتهاء برنامج مكافآت Plenti يوم 10 يوليو - إليك كيفية استخدام نقاطك

أضف تعليقك