إنه موسم الموازنة في واشنطن ولا يزال عجز الميزانية المرتفع في طليعة الأسواق الاقتصادية والمالية. اقترحت إدارة أوباما يوم الإثنين 1 فبراير حزمة ميزانية بقيمة 3.8 تريليون دولار والتي من شأنها أن تؤدي إلى زيادة أخرى في عجز الموازنة إلى 1.6 تريليون دولار ، أي أكثر بكثير من 1.3 تريليون دولار التي أعلنها الأسبوع الماضي مكتب الموازنة غير الحزبية (CBO) . وفي حين كان من المتوقع حدوث زيادة في عجز الميزانية ، فقد أظهرت الميزانية المقترحة للرئيس عجزا مستمرا ولا يزال كبيرا في السنوات المقبلة [الشكل 1]. هذه النظرة القاتمة نسبيا ذات أهمية خاصة لمستثمري السندات حيث يتم تمويل العجز من خلال إصدار سندات الخزينة. لقد كان إصدار سجل الخزانة حقيقة من حقائق سوق السندات منذ ما يقرب من عام الآن ، لكن المستثمرين ما زالوا يتساءلون عن مدى تأثير العجز القياسي على مستوى أسعار الفائدة.

العجوزات وأسعار الفائدة الرسم البياني 1

المستثمرين الخوف

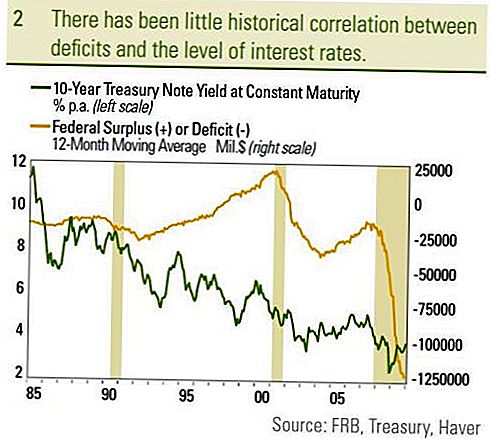

يخشى المستثمرون حدوث عجز كبير ومتزايد بسبب الزيادة المستمرة للديون اللازمة لتمويل العجز. ومع تزايد حجم الديون ، يخشى المستثمرون أن يتطلب إصدار الديون الهائلة أسعار فائدة أعلى وأعلى لجذب الطلب الكافي من المستثمرين. وقد لا يؤدي ذلك فقط إلى ارتفاع أسعار الفائدة وانخفاض أسعار مستثمري السندات الحاليين ، ولكن ارتفاع أسعار الفائدة قد يثبط استثمارات القطاع الخاص ، وهو ما قد يؤدي بدوره إلى إعاقة النمو الاقتصادي بشكل عام. ما زال رد فعل القطاع الخاص والسوق المالية على العجز يشكل مصدرا للنقاش بين الاقتصاديين ، ومع ذلك ، لا يظهر تاريخ السوق إلا القليل من الارتباط بين العجز ومستوى أسعار الفائدة [الرسم البياني 2]. وعندما بدأ العجز في التدهور في أواخر عام 2000 حتى عام 2003 ، انخفضت أسعار الفائدة بالفعل. ومع انخفاض العجز من عام 2003 حتى عام 2007 ، أظهر عائد سندات الخزانة الأمريكية لأجل عشر سنوات تحيزًا صعوديًا متواضعًا ، وهو ما يتعارض مع ما قد يعتقده المستثمرون. بالإضافة إلى ذلك ، منذ أن بدأ العجز الفيدرالي في الآونة الأخيرة في الارتفاع بشكل حاد في الآونة الأخيرة استجابة لتدابير التحفيز لمواجهة الركود العظيم ، فإن عائد سندات الخزانة لأجل عشر سنوات أقل. إن مقارنة عجز الموازنة كنسبة من الناتج المحلي الإجمالي إلى عائد سندات الخزانة لأجل عشر سنوات أمر مفيد لأنه يأخذ حجم العجز (أو الفائض) من حيث الناتج الناتج عن الاقتصاد ويقارن ذلك بتكلفة خدمة الدين الوطني. . لا ينتج هذا الإجراء أيضًا أي علاقة ملحوظة بين عجز وأسعار الفائدة. إن مقارنة الفائض الفيدرالي الذي بدأ في عهد الرئيس السابق كلينتون ربما كان الأكثر بروزاً.

عملت الحكومة الفيدرالية في فائض من أوائل عام 1998 إلى أوائل عام 2002 ، مع بلوغ فائض ذروته في أوائل عام 2001 بنسبة 2.6 ٪ من الناتج المحلي الإجمالي. بلغ متوسط عائد سندات الخزانة لأجل عشر سنوات 5.4٪ خلال الفترة مقارنة بمتوسط العائد 4.1٪ من فبراير 2002 حتى يناير 2010. على الرغم من وجود فائض ، كانت عوائد السندات (أسعار الفائدة) أعلى مقارنة بالعجز من عام 2003 فصاعدا. وبما أن العجز يتم تمويله عن طريق بيع السندات (التي يتم سدادها في وقت متأخر) ، فإن الديون غير المسددة كنسبة من الناتج المحلي الإجمالي تعد مقياسًا محوريًا لمستثمري السندات. وكلما ازداد حجم الدين بالنسبة لحجم الاقتصاد ، زاد عبء الديون وخطر عدم خدمة ذلك الدين.

الرسم البياني 2

اليابان تقف

على هذه الجبهة ، تبرز اليابان كحجة ضد العجز مما يؤدي إلى ارتفاع أسعار الفائدة. عند نسبة 160٪ من الناتج المحلي الإجمالي ، تعتبر نسبة الدين إلى الناتج المحلي الإجمالي لليابان أكبر نسبة بين الدول المتقدمة ، إلا أن السندات الحكومية اليابانية لمدة 10 سنوات لا تحقق سوى 1.3٪. في حين أن الدين المتنامي نسبة إلى الناتج المحلي الإجمالي هو بالتأكيد سلبي ، إلا أنه مجرد عامل واحد يؤثر على مستوى عوائد السندات. على الرغم من مرور بضع سنوات ، فإن أحدث دراسة للاحتياطي الفيدرالي حول العجز وأسعار الفائدة تشير إلى نسبة الدين إلى الناتج المحلي الإجمالي كدليل محتمل على مسار أسعار الفائدة. وخلص المؤلفون إلى أنه مقابل كل ارتفاع بنسبة 1 ٪ في نسبة الدين إلى الناتج المحلي الإجمالي ، ستزيد عائدات السندات الحكومية طويلة الأجل بنسبة 0.03 ٪ إلى 0.05 ٪. ومع ذلك ، ذكر المؤلفان أيضا أن الأثر سيكون طويل الأجل بطبيعته ويستغرق ما بين ثلاث إلى خمس سنوات لكي ينعكس بالكامل في أسعار الفائدة. في بداية الأزمة المالية ، كانت نسبة الدين إلى الناتج المحلي الإجمالي للولايات المتحدة 70٪ ومن المتوقع أن تبلغ ذروتها بالقرب من 100٪ في السنوات القادمة ، أي بزيادة قدرها 30 نقطة مئوية. إن تطبيق الزيادة بمقدار 30 نقطة مئوية على الزيادة المتوقعة في الأرباح بنسبة 0.03٪ إلى 0.05٪ والتي أشارت إليها دراسة بنك الاحتياطي الفيدرالي تظهر أن العجز سيدفع أسعار الفائدة إلى الارتفاع بنسبة 0.9٪ إلى 1.5٪ على مدى ثلاث إلى خمس سنوات. وتصدر الخزانة لأجل 10 سنوات 3.6٪ وتعني أن هذه الخطوة ستؤدي إلى عائد سندات الخزانة من 4.5٪ إلى 5.1٪ على مدى 10 سنوات باستثناء العوامل الأخرى. في حين أنه تغيير ملحوظ ، فإنه لا يكاد يكون المستوى الذي يخشاه العديد من المستثمرين ردا على عجز أعلى بكثير.

عند نسبة 9.9٪ من الناتج المحلي الإجمالي المتوقعة ، فإن العجز الفيدرالي الأمريكي غير مسبوق في العصر الحديث ، ونحن لا نعتزم تجاهل الأهمية. وكما ذكرنا في توقعاتنا لعام 2010 ، نعتقد أن غياب مشتريات السندات الفيدرالية المقترنة باحتياجات إمدادات الخزانة القياسية يعد عاملاً سلبياً للسندات في وقت لاحق من عام 2010. ومع ذلك ، كان للتضخم تاريخياً أكبر علاقة بين عوائد السندات متوسطة وطويلة الأجل في حين أن لدى بنك الاحتياطي الفدرالي تأثير أكبر على العائدات قصيرة الأجل. في اليابان ، كان الانكماش المستمر هو محرك عائدات السندات الحكومية المنخفضة للغاية. سنواصل تقييم العجز واحتياجات إصدارات الخزانة اللاحقة ، لكنه عامل واحد فقط يؤثر على مستوى أسعار الفائدة. كما ستؤثر تقييمات الخزانة ومعدلات العائد على الاستثمارات المتنافسة على مستوى أسعار الفائدة.كما يؤثر النمو الاقتصادي المتوقع (المعدل حسب التضخم) على مستوى أسعار الفائدة. إن انخفاض النمو الاقتصادي الحقيقي يشير إلى انخفاض عائدات الاستثمار وبالتالي انخفاض العائدات. من وجهة نظرنا ، ساهم انخفاض النمو الاقتصادي الحقيقي في الألفية الجديدة ، مقارنةً مع التسعينيات ، في انخفاض عوائد سندات الخزانة. نعتقد أن العوامل الرئيسية لأسعار الفائدة سوف تستمر في كونها التضخم والاحتياطي الفيدرالي ولكن العديد من العوامل تساهم في نهاية المطاف في مستويات سعر الفائدة.

الإفصاحات الهامة

- أعد هذا التقرير LPL Financial. الآراء المعبر عنها في هذه المادة هي لمعلومات عامة فقط وليس المقصود منها تقديم نصائح أو توصيات محددة لأي فرد. لتحديد الاستثمار (الاستثمارات) الذي قد يكون مناسبًا لك ، استشر مستشارك المالي قبل الاستثمار. كل مرجع الأداء تاريخي ولا يضمن النتائج المستقبلية. جميع المؤشرات غير مدارة ولا يمكن استثمارها مباشرة.

- يتم ضمان السندات الحكومية وسندات الخزانة من قبل الحكومة الأمريكية فيما يتعلق بتسديد الأصل والفائدة في الوقت المناسب ، وفي حالة الاحتفاظ بها حتى الاستحقاق ، تقدم معدل عائد ثابت وقيمة أساسية ثابتة. ومع ذلك ، فإن قيمة الأسهم المالية غير مضمونة وسوف تتقلب.

- سوف تتقلب القيمة السوقية لسندات الشركات ، وإذا تم بيع السند قبل الاستحقاق ، فقد يختلف عائد المستثمر عن العائد المعلن.

- تخضع السندات لمخاطر السوق ومخاطر سعر الفائدة إذا تم بيعها قبل الاستحقاق. ستنخفض قيم السندات مع ارتفاع أسعار الفائدة وتخضع للتوافر والتغير في السعر.

- السندات ذات العائد المرتفع / السندات ليست أوراق مالية ذات درجة استثمارية ، تنطوي على مخاطر كبيرة ويجب أن تكون بشكل عام جزءًا من المحفظة المتنوعة للمستثمرين المتطورة.

- ينطوي الاستثمار في الأسواق الدولية والناشئة على مخاطر خاصة مثل تقلب أسعار العملات وعدم الاستقرار السياسي وقد لا تكون مناسبة لجميع المستثمرين.

- الاستثمار في الأوراق المالية ينطوي على مخاطر بما في ذلك فقدان رأس المال.

- الاستثمار في الصناديق المشتركة ينطوي على مخاطر ، بما في ذلك الخسارة المحتملة للمدير. الاستثمارات في قطاعات الصناعة المتخصصة لديها مخاطر إضافية ، والتي هي الخطوط العريضة في نشرة الإصدار.

- تخضع السندات البلدية للتوافر والسعر والسوق ويتم بيع مخاطر أسعار الفائدة قبل الاستحقاق.

- ستنخفض قيم السندات مع ارتفاع سعر الفائدة. قد يكون دخل الفائدة خاضعًا للضريبة الدنيا البديلة.

- قد يتم فرض الضرائب الخاضعة للضريبة الفيدرالية ولكن الضرائب المحلية والمحلية الأخرى.

- تخضع الأوراق المالية المدعومة بالرهن العقاري لمخاطر الائتمان ومخاطر التخلف عن السداد ومخاطرة الدفع المسبق التي تشبه إلى حد كبير مخاطر المكالمة ، حيث تحصل على أصل أصلك في وقت أقرب من النضوج المحدد ومخاطر الإمتداد والعكس لمخاطر الدفع المسبق ومخاطر سعر الفائدة.

شعبية وظيفة

شركة Ice Castle هي توظيف. على محمل الجد ، عليك بناء قلاع الجليد

في ما يلي طريقة تعاملي مع هاري بوتر في IMAX بدون تدمير ميزانيتي

3 الشركات حيث يعرف الجميع بالضبط مقدار الاموال التي تقوم بها

5 طرق للعيش بثراء في الدول الأكثر فقراً في الولايات المتحدة

هل تريد احتضان مع الكوالا؟ هذا الرجل يعطي ملاذ الحياة البرية له

أضف تعليقك