كان مفترض لتكون قصة نجاحي.

لقد تحدثت مع الكثير من الشباب حول الاستثمار ، لكن الدروس لم "تنقر" على أغلبيةهم.

لست متأكدًا من سبب اختلافها هذه المرة ، ولكن الأمر كان كذلك.

كان ذلك قبل أكثر من 12 سنة ، وتحدثت للتو مع بعض كبار السن في المدرسة الثانوية المحلية تستعد للتخرج. لقد تحدثت باستفاضة عن الاستثمار ، وصناديق الاستثمار المتبادلة ، ومضاعفة الفائدة ، و Roth IRA.

لم تكن هذه هي المرة الأولى التي تحدثت فيها في مدرستنا الثانوية المحلية ، لذا لسوء الحظ كنت أعرف ما أتوقع.

كنت أتوقع رؤية تحديقات فارغة ، وأطفال يهمسون لأصدقائهم ، وكثير من اللامبالاة.

لكن هذا الطفل الصغير مختلف. كان الاهتمام. كان الاستماع فعلا.

في نهاية حديثي ، اقترب مني هذا الشاب الذكي وسألني عن بطاقة عملي. وقال إنه كان متحمسًا لفكرة الاستثمار وأراد أن يبدأ في طرح 50 دولارًا في الشهر. لم يكن هناك أي طريقة أنا ذاهب إلى الغرير منه وجعله يستثمر ، لذلك أعطيته بطاقة عملي ووضعها عليه للاتصال بي.

منخفض وهوذا ، فعل. وعلى عكس الأطفال الآخرين في سنه ، كان يعمل بدوام جزئي في مزود الهاتف الخلوي المحلي ويمكنه في الواقع أن يستثمر 50 دولارًا في الشهر. عندما ركضت الأرقام له وأظهر له ما يقدر بـ 50 دولارًا شهريًا يمكن أن ينمو إلى ما يزيد عن 30 عامًا و 40 عامًا ، أصبح كلانا متحمسًا لمستقبله.

تقدم سريعًا لمدة ستة إلى تسعة أشهر وحصلت على المزيد من الإثارة. لماذا ا؟ لأنه بدأ في زيادة المبلغ النقدي الذي كان يستثمره كل شهر. بداية ، زادها إلى استثمار 100 دولار في الشهر. بعد ذلك ، عززها إلى 150 دولارًا ، ثم 200 دولار. عند هذه النقطة ، حدثت مجموعة من الأشياء.

بادئ ذي بدء ، ارتد مع عدد قليل من الوظائف المختلفة بعد الجامعة وكافح من أجل اتخاذ قرار بشأن مهنة. الأسوأ من ذلك ، لقد شعر بالخوف. على الرغم من أننا تحدثنا بتفصيل كبير حول كيف أنه لم يكن بحاجة إلى هذا المال في الوقت الحالي ، إلا أنه كان لا يزال يخيفه عندما بدأ السوق في الانخفاض.

لذلك ، بدلاً من التمسك بمساهماته الشهرية في Roth IRA ، استقال طالب الجائزة. ذهب تركيا الباردة. على الرغم من أنني دفعت فكرة ما يمكن أن يكون له عقود من الزمن في البيت ، لم يكن لديه نفس النار في عينه كما فعل عندما التقينا لأول مرة.

هذا الطفل البالغ من العمر 18 عامًا هو الآن رجل يبلغ من العمر 30 عامًا. وعندما تنظر إلى المكان الذي يجب أن يكون فيه في Roth IRA ، يمكنك معرفة أنه ليس قريبًا من ذلك. الأسوأ من ذلك ، أنه أخذ بعض التوزيعات على مر السنين. في آخر مرة راجعت فيها ، كان لديه أقل من 3000 دولار - وهو بعيد كل البعد عن مكانه.

لست متأكداً مما جعلني أفكر في هذا الشاب مرة أخرى ، لكن ذلك جعلني أشعر بالفضول للتفكير في مكانه إذا استمر في ذلك.

باستخدام واحدة من قواعد بيانات صناديق الاستثمار المشترك ، تمكنت من العودة وإدخال ما سيبدو عليه لو أنه استثمر مبلغ 50 دولارًا في الشهر حتى الآن.

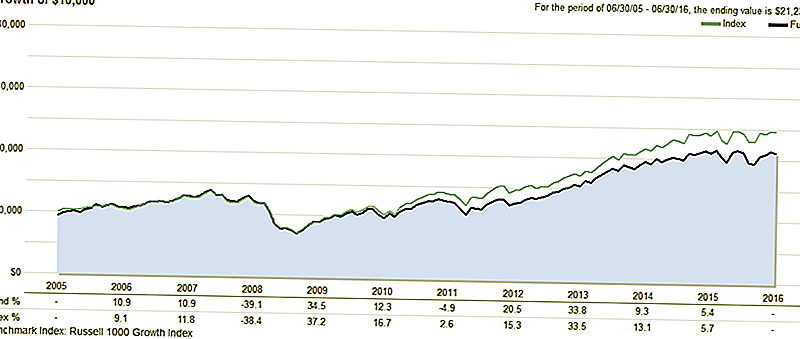

وفيما يلي بعض الأمثلة على ذلك. قبل أن ننظر إلى هذه الأمثلة ، نقدم لك لمحة عن الصندوق المشترك الذي بدأه في البداية. وكان هذا الصندوق المتبادل في ذلك الوقت من بين أفضل الصناديق في فئته. كما ترون الآن ، فقد كان أقل من المتوسط في هذه السنوات القليلة الماضية.

الارقام

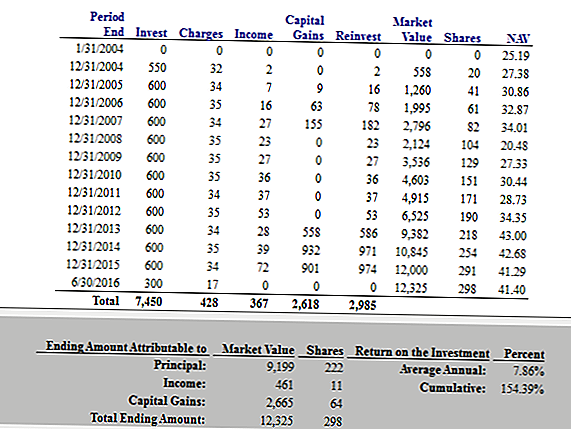

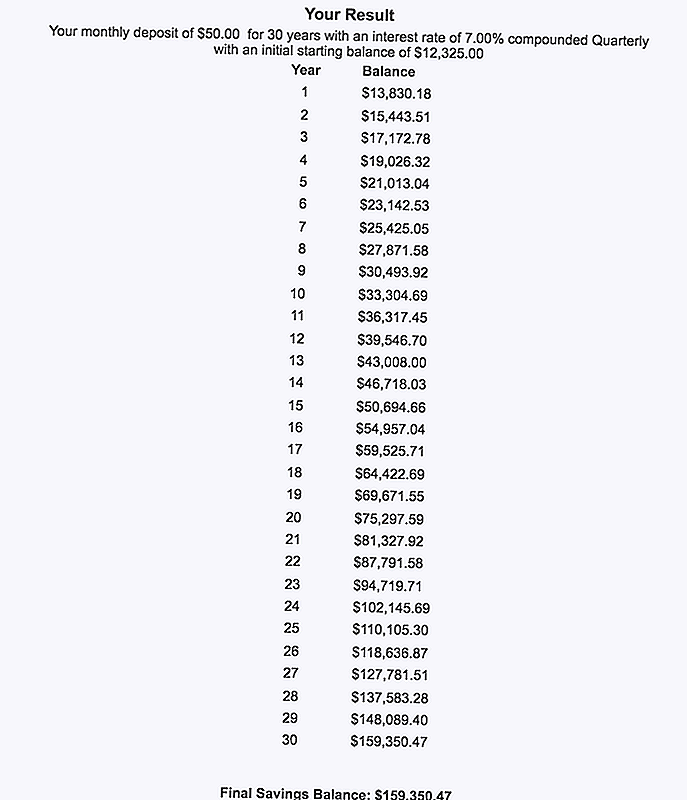

في هذا المثال الأول ، نفترض أن هذا المستثمر الشاب كان يستثمر 50 دولارًا شهريًا واستمر في ذلك حتى بلوغه سن الثلاثين. من خلال استثمار 50 دولارًا أمريكيًا فقط شهريًا في الوقت الذي كان يبلغ من العمر 30 عامًا ، كان قد تراكم 12،325 دولارًا أمريكيًا. هذا ليس سيئًا بالنسبة إلى السعر الذي يعادل عضوية الصالة الرياضية كل شهر.

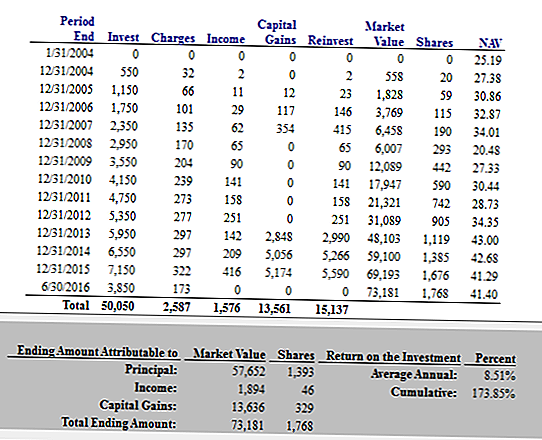

في المثال التالي ، حاولت محاكاة ما قد يبدو عليه الأمر إذا استمر في السير على الطريق الذي كان عليه. إذا كنت تتذكر ، فقد بدأ بمبلغ 50 دولارًا في الشهر ، ولكن تمكّنت من زيادة هذا المبلغ خلال العامين الأولين.

في هذا المثال ، أفترض أنه بدأ بمبلغ 50 دولارًا أمريكيًا في الشهر ثم زاد هذا المبلغ بواقع 50 دولارًا أمريكيًا كل شهر. لذا ، في الوقت الذي كان يبلغ من العمر ثلاثين عامًا ، كان يضع مبلغًا قدره 7،150 دولارًا سنويًا.

ملاحظة: أعرف أنني ذكرت آخر مرة أن هذا كان في Roth IRA وأعرف أن يتجاوز حدود Roth IRA ، ولكن فقط العمل معي على هذا.

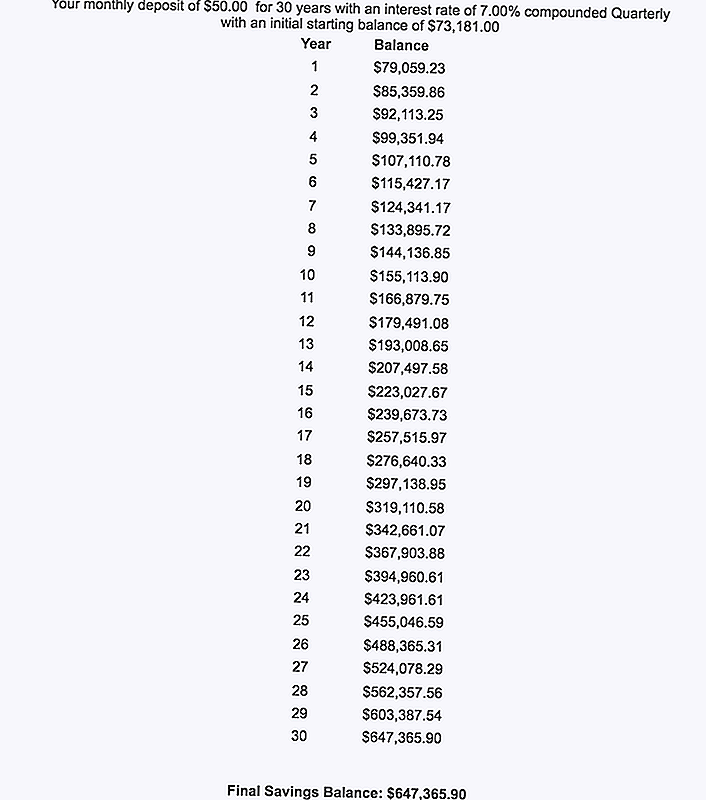

لذا في هذا المثال ، كان استثماره قد ارتفع إلى 71،181 دولارًا. هذا يمثل 24 مرة أكثر مما لديه حاليًا ، فقط إذا كان سيبقى في الدورة التدريبية.

لذا في المثال الأول ، إذا استمر بـ 50 دولارًا شهريًا حتى بلوغه سن الثلاثين وحتى سن 60 ، ستكون قيمته النهائية 159.350.47 دولارًا. ليس سيئا.

ومع ذلك ، واجهت بعض الصعوبة في محاولة إظهار ما يمكن أن يحدث إذا قام بزيادة 50 دولارًا شهريًا كل عام خلال الثلاثين عامًا القادمة.

من أجل البساطة ، للحساب التالي ، سنقوم بتمديد الحساب الثاني له بزيادة 50 دولارًا في الشهر سنوياً حتى سن الثلاثين ، ثم جعله 50 دولارًا في الشهر على مدار الثلاثين عامًا القادمة.

حتى عند هذا المبلغ ، ومع عائد 7٪ على أمواله ، كان رصيده النهائي في سن 60 عامًا هو 647،365.90 دولارًا.

رائع.

$647,365.90.

هل يمكنك تصديق ذلك؟

هناك الكثير من الدروس التي يمكن تعلمها هنا. دعونا نتعمق

5 دروس من خطأ في الاستثمار بقيمة 647،365.90 دولار

أولاً ، لا أحاول أن أخل بصديقي هنا. مثل العديد من المستثمرين المحتملين ، بدأ بفكرة صحيحة. ثم حدثت الحياة، مثلما يفعل لبقية منا. على الرغم من أنه ارتكب بعض الأخطاء ، إلا أنه كان على الأرجح يتدحرج باللكمات مثلما يفعل أي شخص آخر.

آخر إيجابي لطلابي السابق هو ذلك لا يزال عمره ثلاثين عاما فقط. وعلى الرغم من غيابه عن بعض النمو الخطير حتى الآن ، إلا أنه لا يزال لديه الوقت اللازم للبدء من جديد ، والوقت لإعادة إشعال شغفه بالاستثمار ، والوقت لتغيير الأمور.

لكن ، ما الذي يمكن أن تتعلمه من هذا؟ ثق بي ، هناك عدد كبير من الدروس هنا يمكن لأي شخص تقديمها. لنبدأ من البدايه.

الدرس رقم 1: الفائدة المركبة هي السحر.

هناك سبب يشار إلى الاهتمام المركب باسم "الأعجوبة الثامنة في العالم". مع ما يكفي من الوقت ، ومع تعقيدها ، يمكن حتى لمبالغ صغيرة من المال أن تساعدك على تنمية ثروتك الخارقة! ومع ذلك ، يجب أن تبدأ بالاستثمار في وقت مبكر - لكي تتراكم على جانبك. في وقت مبكر حقيقي.

يوضح المثال الذي شاركته في هذه القصة سحر الاهتمام المركب تمامًا. مع التعقيد ، ينمو المال من تلقاء نفسه ومجمعات باستمرار دون مساعدتكم. وعندما تستمر في الاستثمار شهرًا بعد شهر ، يمكن أن تنمو قيمة استثماراتك وتتوسع بطرق لا تصدقها.

تذكر، الأرقام لا تكذب.

إذا كنت تريد أن ترى كيف يمكن أن تعمل الفائدة المركبة في صالحك ، العب مع آلة حاسبة الفائدة المركبة بنفسك. ما تجده قد يذهلك.

الدرس # 2: عليك أن تستثمر لفترة طويلة!

إليك درس مهم آخر يمكنك اكتسابه من هذه القصة: إذا كنت ترغب في تنمية ثروتك ، فعليك الاستثمار على المدى الطويل. سمح لي طالب الجائزة بأن يصبح "مخيفًا" بسبب تقلب سوق الأسهم. الأسوأ من ذلك ، أنه أخذ التوزيعات من روث الجيش الجمهوري الايرلندي على طول الطريق.

بغض النظر عن أي شيء ، لا يمكنك السماح للأسواق بإيقاظك. لتنمية ثروتك وصافي ثروتك ، عليك أن تستمر في الاستثمار كل شهر بغض النظر عن أي شيء - حتى لو كان السوق ينخفض ، أو إذا كنت لا تشعر بذلك ، أو عندما تكون خائفاً. إذا تركت الخوف والحياة تعيقان الطريق ، فسوف تفوتك سنوات النمو التي يمكن أن تساعدك على النمو الثري.

الدرس # 3: حتى اختيار الاستثمار الفرعي يمكن أن يساعدك على النمو عندما يكون الوقت في صفك.

أحد الأمور المدهشة حقًا بشأن القصة التي شاركتها أعلاه هو أن صندوق Mutual التابع للطالب السابق لم يكن يفعل ذلك جيدًا. كما ذكرت سابقا ، كان أدائها فقط.

وهذا يوضح كيف يمكن أن يساعدك اتباع نهج طويل الأجل على تنمية ثروتك بغض النظر عما إذا كنت تقوم بالاختيار الأمثل. كل مرة، الاستثمار في شيء ما سوف يتركك أفضل حالا إذا كنت تستثمر في أي شيء على الإطلاق.

لأن الكثير من الناس يخشون الاستثمار ويجرون خيارات خاطئة ، فإن هذا الدرس مهم. تذكر ، عندما تستثمر على المدى الطويل ، أسوأ خطأ يمكنك القيام به هو الجلوس على الهامش.

الدرس الرابع: الاستثمار في Roth IRA يعني الأموال المعفاة من الضرائب في وقت لاحق.

تذكر كيف استثمر طلابي الجزء الأكبر من أمواله في حساب Roth IRA في البداية؟ نظرًا لأن الاستثمارات التي يتم إجراؤها في Roth IRA تأتي بعد خصم الضرائب ، ينمو أموالك بدون ضريبة. والأفضل من ذلك ، ليس عليك دفع ضرائب الدخل على التوزيعات من Roth IRA بمجرد بلوغك سن التقاعد. هل تحصل على أي أفضل من ذلك؟

إذا كان صديقي قد استمر في إلقاء المال في روث IRA له ، سيكون له بيضة كبيرة من المال خالية من الضرائب للاستفادة من في التقاعد. هل يمكنك أن تتخيل كيف سيشعر ذلك بالإحساس؟ هل يمكنك تخيل الشعور بالأمان الذي قد يجلب؟

إذا كنت تعتقد أن "نفسك المستقبلية" قد ترغب في الحصول على بعض الأموال المعفاة من الضرائب ، فإن وقت البدء هو الآن. طالما كنت مؤهلاً ، يمكنك فتح Roth IRA والبدء في الاستثمار على الفور.

الدرس # 5: أتمتة أموالك ، ثم اتركها بمفردك.

الدرس الأخير هو درس كبير آخر. فكر في نفس السيناريو أعلاه ، لكن تخيل أن طلابي أتمتة كل شيء. وبدلاً من استثمار أمواله يدويًا كل شهر ، دعنا نفترض أنه أنشأ ودائع تلقائية في حسابه الاستثماري. ولأن استثماراته كانت تلقائية ، دعنا نتظاهر بأنه نسيها وتركها بمفردها.

من الواضح أن طلابي سيكون أفضل حالًا إذا كان الأمر كذلك. إذا كان قد أتم أتمتة أمواله وتركها بمفرده ، فسيكون أفضل حالاً.

إذا كنت قلقًا بشأن التشديد على الأسواق أو الابتعاد عن المسار لأي سبب ، يمكن أن يساعد أتمتة أموالك. بمجرد اختيار الاستثمارات طويلة الأجل وإعداد الودائع التلقائية ، يمكنك المضي قدمًا بحياتك وترك استثماراتك واهتمامك المجمع بالباقي.

افكار اخيرة

من الشائع أن نسمع عن أخطاء الاستثمار. في الأخبار المسائية أو بين الأصدقاء ، قد تسمع قصصًا عن أشخاص فقدوا مبالغ نقدية ضخمة في صفقات عقارية أو تجارية ، أو بالمراهنة على سهم واحد.

هذه القصص تستحق بالتأكيد السماع ، لكنها لا تذهب بعيدا بما فيه الكفاية. في الواقع ، أكبر خطأ استثماري يمكنك القيام به هو عدم الاستثمار على الإطلاق.

بغض النظر عما تفعله ، عليك أن تلتزم به لفترة طويلة والخروج من طريقك الخاص. وإذا احتجت إلى تذكير ، فكل ما عليك فعله هو تشغيل الأرقام. كما هو موضح أعلاه ، فإن الأرقام لا تكذب.

هذه الوظيفة ظهرت أصلا في فوربس.

شعبية وظيفة

كيفية الحصول على 100 دولار دفعت إلى اسم الشركة

تريد كسب المزيد من الفائدة والوسادة المدخرات الخاصة بك؟ جرب هذه الاستراتيجية CD

هاك السفر: كيفية الحصول على صالات المطارات مجانا (وجبات خفيفة مجانية ، أي شخص؟)

استئجار غرفة للأصدقاء أو العائلة؟ نصائح للتأكد من أنها لا تسوء

كيف يصنع مصلح آلات موسيقية 13000 دولار في السنة من صوته

أضف تعليقك