إذا كنت أحد المقترضين من قروض الطلاب ، فأنت دائمًا تبحث عن طرق لخفض دفعاتك. هذا حتى "أصدق" إذا كان لديك قروض الطلاب الخاصة.

لكن أحد الخيارات التي لا يفكر بها معظم المقترضين من قروض الطلاب هو النظر إلى الإقراض بين الأقران للحصول على المساعدة. إذا كان لديك ديون قروض الطلاب ، فمن المحتمل أنك نظرت بالفعل في برامج الإعفاء من القروض الطلابية ، وربما نظرت حتى في إعادة تمويل قروض الطلاب بطريقة تقليدية. لكن هل نظرت إلى الحصول على قرض من نظير إلى نظير لسداد ديون قروض الطلاب الخاصة بك؟

إليك ما تحتاج إلى معرفته حول استخدام إقراض P2P لخفض مدفوعات قروض الطلاب.

ما هو الإقراض بين الأقران؟

تماما كما يبدو ، فإن الإقراض بين الأقران هو عملية شخص يقوم بإقراض المال لشخص آخر. كيف يعمل هذا على الإنترنت هو أن المقترض ينشر طلب قرض عبر الإنترنت ، ويدخل جميع معلوماته وكيف يخطط لاستخدام القرض ، ومن ثم يمكن للمستثمرين من جميع أنحاء الولايات المتحدة المساهمة في ذلك القرض بأي مبلغ يريدونه. عندما يتم تمويل القرض بالكامل ، سيقوم السوق بتوزيع القرض على المقترض ، ومن ثم يقوم بمعالجة المدفوعات كل شهر نيابة عن المستثمرين.

لإظهار سيناريو واقعي ، قد يكون لديك مستعير يبحث عن 5000 دولار. بعد ذلك ، يمكنك الحصول على 50 مستثمرًا مختلفًا لاستثمار 100 دولار في القرض. كل شهر ، يقوم المقترض بدفع المبلغ ، وسيحصل كل من المستثمرين على تخفيضات في المبلغ - الفائدة والفوائد.

هناك نوعان من الشركات الكبرى التي تفعل P2P الإقراض: بروسبر و LendingClub. كلاهما متشابهان للغاية في ما يقدمانه لكل من المقترضين والمستثمرين ، ومع ذلك ، فإن منصاتهم مختلفة بعض الشيء.

كيف يمكنك استخدام قروض P2P لخفض مدفوعات قروض الطلاب الخاصة بك؟

إذن ، هذا أمر رائع يمكنك أن تقترضه من الآخرين على الإنترنت ، ولكن كيف يمكن لهذا أن يقلل من مدفوعات قروض الطلاب؟ حسنا ، يمكنك المقترض من خلال الإقراض P2P لتوحيد الديون ، واستخدام الأموال المقترضة الخاصة بك حديثا لسداد القروض الطلابية الموجودة لديك.

تذكر أنه عند إعادة تمويل قرض الطالب ، فإن ما تفعله هو الحصول على قرض جديد تمامًا ، واستخدام هذا القرض الجديد لسداد قرضك القديم. من المحتمل أن يكون للقرض الجديد أسعار فائدة أفضل ، أو مدفوعات ، أو مدة زمنية ، وهذا هو السبب في أنه من المنطقي القيام بذلك.

نفس النظام يعمل على إقراض P2P. في الوقت الحالي (في أكتوبر 2015) ، يقدم كل من Propser و LendingClub للمقترضين معدلات فائدة ائتمانية ممتازة منخفضة تصل إلى 5.99٪ - والتي من المحتمل أن تكون أقل مما يقدمه معيار إعادة تمويل القروض الطلابية.

قروض P2P هي أيضا قروض بسعر فائدة ثابت ، وهذا يعني أنها لن تتغير على مدى فترة القرض. ومع ذلك ، فإن معظم قروض إعادة تمويل قروض الطلاب هي نسبة متغيرة ، مما يعني أنها قد ترتفع في المستقبل.

لذلك ، إذا كان بإمكانك الحصول على قرض P2P كبير بسعر فائدة ثابت ، فقد يكون الأمر أكثر منطقية من قرض الطلاب التقليدي لإعادة التمويل ، ويوفر لك المال!

باستخدام Prosper للحصول على قروض P2P

شعار بروسبر هو أن الجميع يمكن أن يفلح من إقراض P2P. ومن المؤكد أن المقترضين من قروض الطلاب لديهم القدرة على الإبقاء على معدلات رائعة مع بروسبر.

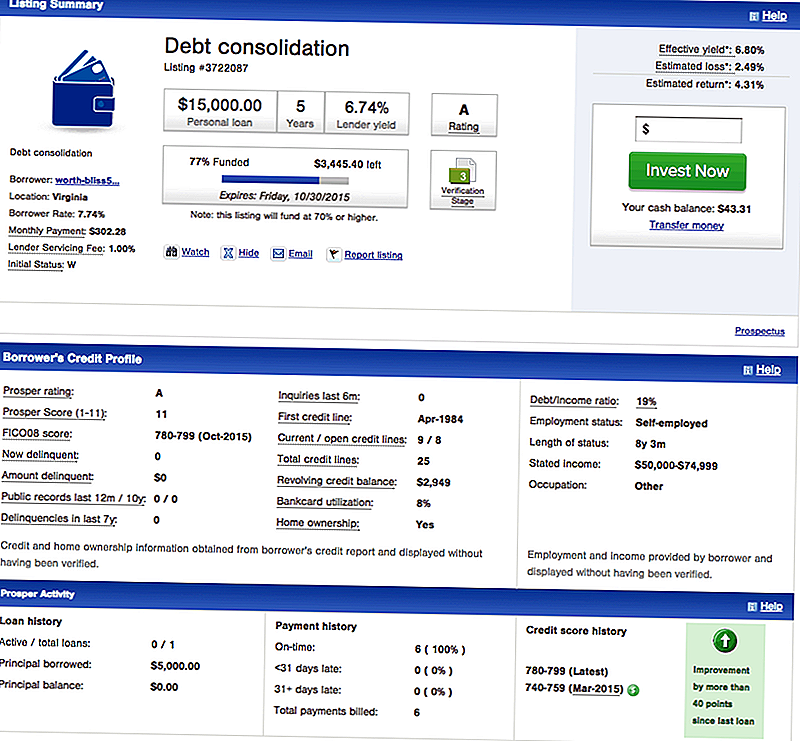

بالنسبة للمقترضين ، تقدم بروسبر قروض توطيد الديون ، وهو ما ترغب في إقراضه لتسديد ديون قروض الطلاب. في ما يلي مثال على قائمة المقترض بشأن بروسبير لتوحيد الديون:

يمكنك أن ترى أن هذا المقترض لديه رصيد ممتاز ، وأنه قادر على التأهل للحصول على قرض بقيمة 15000 دولار لـ 7.74٪. هذا القرض هو قرض بسعر فائدة ثابت لمدة 5 سنوات.

كيف يقارن هذا إلى إعادة تمويل قروض الطلاب التقليدية؟ حسنًا ، إذا كنت ترغب في الحصول على قرض طلاب بمعدلات فائدة متغيرة لمدة 5 سنوات ، فستحصل على دفعة أولية قدرها 272 دولارًا شهريًا ، وهو أقل من 302.28 دولارًا على قرض P2P هذا. ومع ذلك ، فإن قرض إعادة التمويل التقليدي متغير ، وسوف ترتفع أسعار الفائدة في السنوات القادمة - وهذا يعني أن دفعتك سترتفع.

السؤال هو ، هل سترتفع بمقدار 30 دولارًا في الشهر خلال الخمس سنوات القادمة أم لا؟ إنه سؤال صعب ، ولكن إذا كنت لا تحب المقامرة ، فإن مخاطر قرض P2P أقل.

باستخدام LendingClub للحصول على قروض P2P

LendingClub هي أكبر مقرض قروض P2P ، كما أنها تقدم قروض توطيد الديون بأسعار فائدة كبيرة للمقترضين الذين لديهم ائتمان ممتاز.

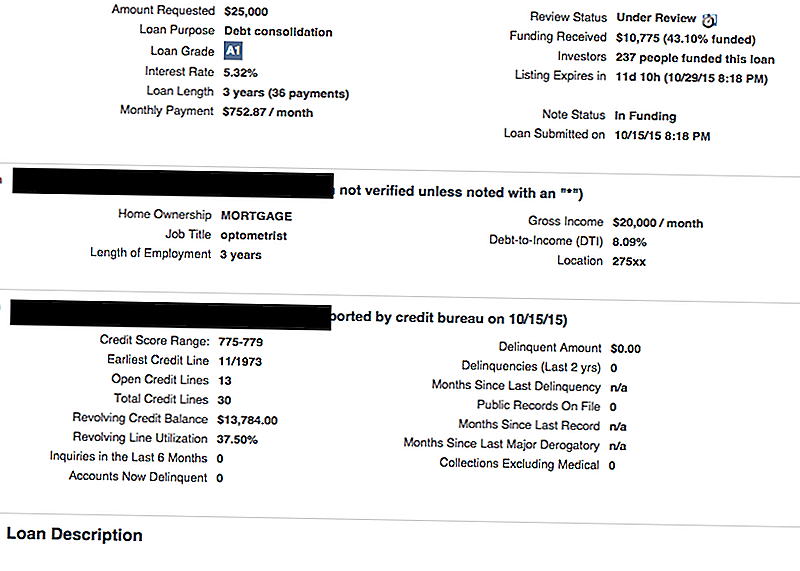

في ما يلي مثال على قائمة LendingClub:

كما ترى ، يبحث هذا المقترض عن 25000 دولار لتوطيد ديونه (التي من المحتمل أن تشمل بطاقات الائتمان وقروض الطلاب). لديهم ائتمان ممتاز ، ولذا فهم مؤهلون للحصول على قرض توحيد بنسبة 5.32٪ فقط. هذا هو قرض لمدة 3 سنوات ، وسوف تكون المدفوعات الشهرية 752.87 دولار في الشهر.

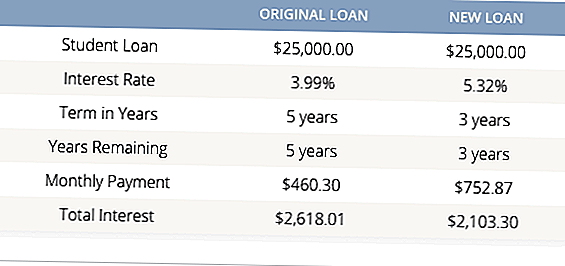

قد يبدو ذلك عالياً ، لكن معظم مقرضي إعادة تمويل القروض الطلابية لا يقدمون سوى الحد الأدنى لمدة 5 سنوات. لذا ، حتى لو حصل هذا المقترض على سعر فائدة أقل على قرضه ، فإن مدة الثلاث سنوات سوف توفر له المال. إلق نظرة:

هذا مثال رائع ، إذا كنت تستطيع تحمل الدفعات الشهرية ، فإن الذهاب مع قرض توحيد P2P يمكن أن يكون منطقيًا بالنسبة إلى قروض الطلاب.

هل الإقراض P2P أفضل حقا من إعادة تمويل قروض الطلاب التقليدية؟

الجواب على هذا هو:هذا يعتمد.

يعتمد ذلك على عدة عوامل ، لكنه لا يضر بالتسوق للعثور على أفضل خيار لإعادة تمويل قرض الطالب بالنسبة لك.

أولاً ، إذا كان لديك دين قروض طالب اتحادي ، فمن النادر أن يتم إعادة تمويل قرض الطالب الخاص أو P2P. إذا كنت بحاجة إلى خفض المدفوعات الخاصة بك على قرض طالب اتحادي ، يجب عليك أن تنظر في تغيير خطة سدادك إلى شيء أكثر بأسعار معقولة.مع القروض الفيدرالية ، لديك أيضا العديد من برامج الإعفاء من القروض الطلابية التي قد تكون مؤهلة للحصول عليها ، وسوف تخسر هذه الفرص إذا كنت إعادة تمويل.

ثانيًا ، إذا كنت تعرف أنك تريد إعادة تمويل ، ما عليك سوى مقارنة جميع خياراتك. لدينا أداة مقارنة قرض الطلاب كبيرة مقارنة كبار المقرضين القروض الطلابية التقليدية بالنسبة لك (مجانا). بعد استخدام هذه الأداة ، انظر إلى كل من Prosper و Lending Club ومعرفة ما إذا كان يمكنك الحصول على سعر أفضل هناك. لا يضر بالتسوق ، خاصة عندما يتعلق الأمر بتوفير المال.

هل سبق لك استخدام إقراض P2P لديون قروض الطلاب؟

شعبية وظيفة

كيف تبدأ الاستثمار في كندا

لماذا يعتقد الناس أن الاستثمار هو فكرة جيدة؟

كيفية استخدام فرماليتي وبيل جرتس لتفادي القروض الطلابية كطالب غير تقليدي

كيف نشعر بالتمكين ماليا وجعل أفضل القرارات الممكنة

5 يصل ويجيء # شركات تكنولوجيا المعلومات من Finovate 2016

أضف تعليقك