هل فكرت يومًا في إجراء إعادة تمويل للنقد على منزلك للاستثمار؟

الكثير من الناس لديهم

تلقيت هذا السؤال بالضبط من القارئ.

مرحبا جيف ،

شكرا على أشرطة الفيديو الخاصة بك والمواقع التعليمية!

أعلم أنك مشغول جداً وقد يكون هذا إجابة بسيطة لذا أشكرك إذا استغرقت وقتًا كي تجيب!

هل من الممكن أن تفكر في الموافقة على شخص ما لتلقي استحقاق نقدي على الأسهم في منزله للاستثمار؟

لقد تمت الموافقة على إعادة صرف الأموال بنسبة 100٪ من ضريبة القيمة المضافة (VA) بنسبة 4٪ ، وستمنحني 100 ألف لألعب معها.

مع متوسط العائد على الاستثمار من الزملاء إلى الأقران ، فإن صناديق "بيترمنت" و "فاندرايز" و "ستاندرد آند بورز 500" تتراوح ما بين 6 و 8٪ ، يبدو أن هذا النوع من الرافعة المالية سيعمل. ومع ذلك، هذا هو السكن الأساسي وهناك خطر واضح. يمكنني أيضا استخدام 100K للمساعدة في شراء عقار آخر هنا في لاس فيغاس ، وذلك باستخدام بعض من 100K لأسفل وتأجير الممتلكات.

راجع للشغل ، سأكون خالية من الديون غير الرهن العقاري ، لديها 50K المتاحة من قرض 401K إذا لزم الأمر لحالة طوارئ ، ولكن دون أي وفورات. لقد قيل لي أن هذا أمر جنوني ، لكن بعض المقالات عن الاستدانة تبدو وكأنها قروض عقارية بمعدلات منخفضة جيدة في مكافحة التضخم ، لذا أعتقد أنني لست متأكداً من مدى جنون هذه الحقيقة.

سأكون ممتنًا جدًا لردٍّ وربما مقالة أو مقطع فيديو يغطي هذا الموضوع لأنني متأكد من أن هناك أشخاصًا آخرين قد يكون لديهم نفس الأسئلة.

هذا يبدو وكأنه فكرة ذكية.

لكن بدلا من الإجابة على السؤال مباشرة، سأقدم إيجابيات وسلبيات الإستراتيجية.

في النهاية ، سأقدم رأيي.

الايجابيات لإعادة تمويل النقدية على منزلك لأغراض الاستثمار

يقول القارئ إنه قيل له إن الفكرة مجنونة.

لكنها ليست قليلة مزايا محددة.

قفل في معدل فائدة منخفض جدا

سعر الفائدة 4 ٪ هو بالتأكيد جذابة.

سيكون من الصعب على القارئ اقتراض المال بمثل هذا المعدل المنخفض من أي مصدر آخر. ومع ارتفاع معدل السرعة ، قد يتم قفل أفضل الأسعار لـ للغاية وقت طويل.

حتى أفضل ، والرهن العقاري هو ديون مستقرة جدا. يمكنه قفل السعر والسداد الشهري لطول القرض - على الأرجح 30 سنة. قرض بقيمة 100،000 دولار بنسبة 4 ٪ سوف ينتج دفع 477 دولار فقط في الشهر. هذا ليس أكثر من دفع سيارة. وسيمنحه حق الوصول إلى رأس مال استثماري بقيمة 100000 دولار.طالما لديه كل من الإيرادات و الاستقرار الوظيفي هناك حاجة لتحمل الدفعة ، فإن القرض نفسه سيكون منخفض المخاطر إلى حد ما.

حتى الان جيدة جدا!

عامل الرفع

دعونا نستخدم صندوق مؤشر S & P 500 كمثال هنا.

لقد كان معدل العائد السنوي المتوسط على المؤشر حوالي 10٪.

الآن ، ليس هذا العام هو عودة السنة بعد عام. لكن المتوسط يعتمد على ما يقرب من 100 عام.

إذا كان القارئ يستطيع اقتراض 100000 دولار بسعر 4٪ واستثمارها ومعدل عائد يبلغ 10٪ ، فسوف يحصل على عائد سنوي صاف قدره 6٪.

(في الواقع ، الفارق أفضل من ذلك ، لأنه مع إطفاء القرض ، يختفي الفائدة المدفوعة عليه.)

إذا استثمر القارئ 100000 دولار في صندوق مؤشر S & P 500 بمتوسط 10٪ سنويًا خلال الثلاثين عامًا القادمة ، فسيكون لديه $1,744,937. وهذا يمنح القارئ أفضل من 17 إلى 1 على استثماره المقترض.

إذا سار كل شيء كما هو مخطط له ، فسيكون مليونير باستخدام إستراتيجية الإنصاف النقدي.

من الصعب المجادلة.

ارتفاع الاستثمار ، وانخفاض الديون

هذا يضيف بعدا كاملا للاستراتيجية. لا يمكن للقارئ فقط أن يستثمر في وضع المليونير من خلال القيام بإعادة تمويل النقد لأغراض الاستثمار ، ولكن في نهاية 30 عاما ، يتم سداد قرضه بالكامل ، وهو مرة أخرى في منزل خال من الديون.

لا ينمو استثماره فقط إلى أكثر من مليون دولار ، ولكن خلال فترة 30 سنة من الرهن العقاري ، فإن القرض الذاتي يخفض إلى الصفر.

ما يمكن أن تذهب الخطأ؟

هذا ما سنتحدث عنه بعد ذلك.

سلبيات إعادة تمويل النقد على منزلك

هذا هو المكان الذي تحصل فيه على إمكانية إعادة تمويل إعادة التدوير في منزلك لأغراض الاستثمار.

أو أكثر على هذه النقطة ، حيث تحصل على مخاطرة واضحة.

هناك العديد من عوامل الخطر التي تخلقها الاستراتيجية.

تكاليف الإغلاق ورسوم تمويل VA

واحدة من العيوب الرئيسية مع أخذ الرهن العقاري الجديد الأول هي تكاليف إغلاق المعنية.

كلما قمت بإعادة التمويل ، ستدفع عادةً في أي مكان من 2٪ إلى 4٪ من مبلغ القرض في تكاليف الإغلاق.

وهذا يشمل:

- رسوم نشأة

- رسم الإستمارة

- رسوم المحامي

- توصيه

- عنوان البحث

- تأمين الملكية

- ضرائب الرهن العقاري

ونحو اثني عشر مصاريف أخرى.

إذا كان القارئ سيقوم بإعادة تمويل بمبلغ 100.000 دولار ، فإنه سوف يتلقى فقط ما بين 96،000 و 98،000 دولار نقدًا.

ثم هناك رسوم تمويل VA.

هذا هو قسط التأمين على الرهن العقاري المفروضة على معظم قروض وزارة شؤون المحاربين القدامى في وقت الإغلاق. يتم إضافته عادةً على رأس مبلغ القرض الجديد.

رسوم التمويل VA هي بين 2.15 ٪ إلى 3.30 ٪ من مبلغ الرهن العقاري الجديد.

إذا كان القارئ يأخذ قرضًا بقيمة 100000 دولار أمريكي ، وكان رسم تمويل VA 2.5٪ ، فإنه يدين بمبلغ 102،500 دولار.

الآن ... دعونا نجمع بين آثار كل من تكاليف الإغلاق ورسوم تمويل VA. لنفترض أن تكاليف الإغلاق هي 3٪.

سوف يتلقى المقترض صافي من 97000 $ نقدا. لكنه سيدين بمبلغ 102،500 دولار. أي أنه سيدفع مبلغ 102.500 دولار لامتياز اقتراض 97000 دولار. هذا هو 5،500 دولار ، وهو ما يقرب من 5.7 ٪ من العائدات النقدية!وحتى إذا حصل القارئ على سعر فائدة منخفض للغاية على الرهن العقاري الجديد ، فإنه لا يزال يدفع ثمناً باهظاً للقرض.

من وجهة نظر الاستثمار ، بدأ بخسارة تقرب من 6٪ على أمواله!

لا يمكنني التوصية باتخاذ خسارة مضمونة - مقدما - لغرض متابعة عوائد غير مؤكدة.

يعني أنك في موقف خاسر منذ البداية.

قد لا تكون الفائدة على الرهن العقاري بعد خصم الضرائب

تم إصدار قانون تخفيضات الضرائب والوظائف في ديسمبر 2017 ، وينطبق على جميع الأنشطة بدءًا من 1 يناير 2018.

هناك بعض التغييرات في قانون الضرائب التي كانت غير مواتية للإقراض العقاري.

وبموجب قانون الضرائب السابق ، يمكن لمالك المنزل خصم الفائدة المدفوعة على رهن عقاري يصل إلى مليون دولار ، إذا استخدمت تلك الأموال لبناء المنزل أو الحصول عليه أو ترميمه. ويمكنهم أيضًا خصم فائدة على ما يصل إلى 100000 دولار أمريكي من عائدات النقدية المستخدمة لأغراض لا علاقة لها بالمنزل.

ويمكن أن يشمل ذلك سداد ديون بطاقات الائتمان ذات الفائدة العالية ، أو دفع تكاليف التعليم الجامعي للطفل ، أو الاستثمار ، أو حتى شراء سيارة جديدة.

ولكن يبدو أن هذا قد تغير وفقًا لقانون الضرائب الجديد.

اقتراض 100000 دولار للأغراض التي لا علاقة لها بمنزلك ، وخصم الفائدة يبدو أنه كان محددًا القضاء عليها من قبل القانون الجديد.

يفترض الآن على نطاق واسع أن حقوق السحب النقدي على قرض عقاري جديد لم تعد أيضا قابلة للخصم.

الآن لا يزال القانون جديدًا تمامًا وخاضعًا لكل من التفسير والمراجعة. لكن هذا هو المكان الذي يقف فيه الآن.

قد يكون هناك عائق أكبر يجعل استقطاع الفوائد النقدية غير ذي معنى ، على أي حال.

وبموجب قانون الضرائب الجديد ، يزداد الاستقطاع القياسي إلى 12000 دولار (من 6350 دولار بموجب القانون السابق) لدافعي الضرائب الأحاديين ، وإلى 24.000 دولار (مقابل 12.700 دولار بموجب القانون السابق) بالنسبة للأزواج المتزوجين معا. (لا تتأثر كثيراً - يتم استبعاد الإعفاءات الشخصية ، بالإضافة إلى الاستنباط القياسي لإنشاء حد أعلى.)

والوقت الطويل والقصير هو مع مستويات الاستقطاع القياسية الأعلى ، فإن الفائدة على الرهون العقارية الأقل ستكون قابلة للاقتطاع على أي حال. لا سيما على مبلغ القرض يصل إلى 100،000 دولار ، وليس أكثر من 4000 دولار في الفائدة المدفوعة.

استخدام الأموال للاستثمار في Robo-advisors أو S & P 500 أو Peer-to-Peer للاستثمارات (P2P)

القارئ على صواب بأن هذه الاستثمارات توفر عوائد ثابتة ، تزيد كثيراً عن نسبة الـ 4٪ التي سيدفعها من أجل إعادة التمويل النقدي.

من الناحية النظرية على الأقل ، إذا كان بإمكانه الاقتراض بنسبة 4٪ ، واستثمار 10٪ على سبيل المثال ، فإنه لا يستحق التفكير. سيحصل على عائد سنوي قدره 6٪ لعدم القيام بأي شيء تقريبًا. إنها تبدو مثالية تمامًا.

ولكن كما يقول المثل ، إذا بدا الأمر جيدًا لدرجة يصعب تصديقها ، فمن المحتمل أن يكون ذلك صحيحًا.

كثيرا ما أوصي بكل هذه الاستثمارات ، ولكن ليس عندما يتم استخدام الديون للحصول عليها.

هذا يغير اللعبة بأكملها.

عندما تفكر في الاستثمار ، يجب عليك دائمًا التفكير في المخاطر التي تنطوي عليها.

لقد شوهت السنوات التسع الماضية النظرة التقليدية للخطر.

على سبيل المثال ، ارتفعت البورصة تسع سنوات متتالية ، دون تصحيح أكبر من 10٪. من السهل معرفة سبب اعتقاد الناس أن عمليات العائد تلقائية.

لكنهم ليسوا كذلك.

نعم ، ربما كان ذلك خلال السنوات التسع الماضية. ولكن إذا نظرت إلى الوراء ، فهذا بالتأكيد لم يكن كذلك.

لقد ارتفع السوق صعودًا وهبوطًا ، وعلى الرغم من أنه من الصواب أن تخرج إلى الأمام طالما أنك تصمد على المدى الطويل ، فإن وضع الديون يغير الصورة.

مطابقة مسؤولية معينة مع عوائد الاستثمار غير مؤكد

وبما أنه سيستثمر في السوق بأموال مقترضة بنسبة 100٪ ، فإن أي خسائر سوف تتضخم.

شيء ما في ترتيب 50 ٪ من انهيار أسعار الأسهم ، مثل ما حدث أثناء Dot.com Bust و Financial Meltdown ، يمكن أن يرى القارئ يخسر 50000 دولار في حادث مماثل.

لكنه سيظل مدينًا بمبلغ 100000 دولار في منزله.

هذا هو المكان العاطفي الإنسان يأتي في الصورة. نظرًا لأنه يلعب بأموال مقترضة ، فهناك فرصة جيدة أنه سيثير الذعر عند بيع استثماراته بعد أخذ هذا النوع من الخسارة.

إذا فعل ، تصبح خسارته دائمة - وكذلك دينه.

وينطبق الشيء نفسه إذا قام بالاستثمار مع مستشار الروبوت ، أو في قروض P2P.

إن عوائد مستشار Robo هي مربوطة كل شيء بسوق الأوراق المالية حيث أن صندوق مؤشر S & P 500 هو. واستثمارات القروض P2P ليست خالية من المخاطر.

في الواقع ، نظرًا لأن معظم عمليات الاستثمار والإقراض في P2P لم تتم إلا منذ الانهيار المالي ، فليس من المؤكد كيف سيؤدي ذلك إذا حدثت أزمة مماثلة.

لا يمثل أي من هذا مشكلة تقريبًا في الاستثمار المستقل استنادًا إلى رأس المال المحفوظ.

ولكن إذا كان رأس المال الاستثماري يأتي من الديون - خاصة 100 ٪ - لا يمكن تجاهلها.

ليس من المنطقي مطابقة مسؤولية معينة مع مكاسب الاستثمار غير المؤكدة.

استخدام الأموال لشراء العقارات الاستثمارية في لاس فيغاس

في الكثير من الطرق ، يبدو هذا أكثر الألعاب الاستثمارية محفوفًا بالمخاطر التي يقدمها القارئ.

على السطح ، يبدو الأمر منطقيًا تقريبًا - سوف يقترض القارئ ضد العقارات ، لشراء المزيد من العقارات. أن يبدو لجعل الكثير من الشعور.

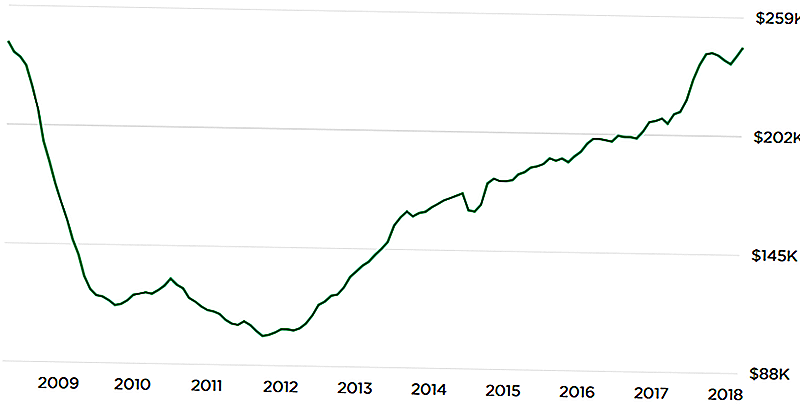

ولكن إذا كنا نحفر أعمق قليلا ، كان سوق لاس فيغاس على وجه الخصوص من أكثر الأسواق تضررا في الركود الأخير.

من الذروة إلى الحضيض ، انخفضت قيم العقارات بنسبة 50٪ ، في الفترة ما بين 2008 في عام 2012. وغالباً ما يشار إلى لاس فيغاس بأنها "عاصمة الرهن الأمريكية".

لا أقصد بأن سوق لاس فيجاس محكوم عليها أن ترى هذه النتيجة مرة أخرى.

لكن الرسم البياني أدناه من Zillow.com يظهر تطورًا مخيفًا محتملًا:

يظهر تشكيل U من الرسم البياني على شكل U أن قيم العقارات الحالية وصلت مرة أخرى إلى مستويات الذروة.

هذا يجلب السؤال - الذي لا نستطيع الإجابة عنه - ما هو مختلف هذه المرة؟ إذا انهارت الأسعار بعد الذروة الأخيرة ، فلا يوجد ما يضمن عدم حدوثها مرة أخرى.

مرة أخرى ، لا أتوقع تلك النتيجة.

ولكن إذا كنت تخطط للاستثمار في سوق لاس فيجاس بدين 100٪ ، فلا يمكن تجاهلها أيضًا. في انهيار السوق الأخير ، لم تنخفض قيم العقارات فقط - أصبحت الكثير من العقارات غير صالحة للشراء بأي ثمن.

سيناريو الكابوس هنا سيكون تكرارًا للانكماش في 2009-2012 ، حيث يفقد القارئ 100٪ من استثماراته. في الوقت نفسه ، سيبقى قرضه 100٪ في منزله. والتي في هذه المرحلة ، قد تكون أكثر من قيمة المنزل ، مما يخلق فخًا مزدوجًا.مرة أخرى ، تبدو الفكرة جيدة من الناحية النظرية ، ومن المؤكد أنها منطقية ضد الارتفاع الأخير في الأسعار.

لكن يجب النظر إلى "سيناريو يوم القيامة" ، خاصة عندما تستثمر هذا القدر الكبير من النفوذ.

وضع منزلك في خطر

وبينما أوصي عموما بعدم استخدام الديون لأغراض الاستثمار ، فإن لدي مشكلة أكبر عندما يكون مصدر الدين هو منزل الأسرة.

إن اقتراض الأموال لأغراض الاستثمار أمر محفوف بالمخاطر.

ولكن عندما يكون منزلك هو الضمان للحصول على القرض ، فإن الخطر مضاعف. ليس لديك فقط خطر أن الاستثمارات التي تقوم بها قد تتعرض للتلف ، ولكن أيضًا ستعرض منزلك للخطر في مغامرة ضائعة.

لنفترض أنه يستثمر 100000 دولار بالكامل. ولكن بسبب النفوذ ، انخفضت القيمة الصافية لهذا الاستثمار إلى 25،000 دولار في خمس سنوات. هذا سيء بما فيه الكفاية. لكنه سيظل مدينًا بمبلغ 100000 دولار في منزله.

ولأنه قرض 100٪ ، منزله هو 100 ٪ في خطر. لم تنجح استراتيجية الاستثمار ، لكنه لا يزال عالقًا مع المسؤولية.

ستكون ضربة مزدوجة إذا استخدمت الأموال لشراء عقار استثماري في سوقك المحلية.

على سبيل المثال ، إذا حقق سوق لاس فيجاس نجاحًا مماثلًا لما حققه خلال الانهيار المالي ، فلن يخسر فقط الأسهم في العقار الاستثماري ، ولكن أيضًا في منزله.

يمكن أن ينتهي به الأمر في حالة حيث يكون لديه عدالة سلبية في كل من العقار الاستثماري ومنزله. هذا ليس مجرد استثمار سيئ - إنه كابوس معتمد!حتى أنه قد يؤدي به إلى محكمة الإفلاس ، أو حبس الرهن العقاري على عقارين - السكن الرئيسي والاستثمار العقاري. سيصبح رصيد القارئ بمثابة نخب في السنوات العشر القادمة.

في الوقت الراهن ، لديه خطر صفر على منزله.

ولكن إذا قام بالنقد بنسبة 100٪ ، سيحول ذلك الخطر إلى خطر بنسبة 100٪. بالنظر إلى أن المنزل مطلوب كمكان للعيش ، فهذا ليس مخاطرة جديرة بالاهتمام.

النهائي Thoughs

هل يمكن أن تخبرني أنه ليس لديّ شعور دافئ مشوش حول الإستراتيجية؟ أعتقد أنك تفكر في ذلك من خلال التركيز بشكل أكبر على سلبيات من الايجابيات حيث أنزل على هذا السؤال.

أعتقد أنها فكرة ممتازة نظريا، لكن هناك الكثير من الأمور التي يمكن أن تسوء معها.

هناك ثلاثة عوامل أخرى تدفعني إلى الاعتقاد بأن هذه ليست فكرة جيدة على الأرجح:

1. عدم وجود المدخرات الأخرى

يقول القارئ أنه لديه "... 50k المتاحة من قرض 401K إذا لزم الأمر لحالات الطوارئ ، ولكن دون أي وفورات". بالنسبة إليّ ، هذه إشارة حمراء فورية. لم يكن له أي دين آخر ، لكن غياب المدخرات - بخلاف ما يمكنه أن يستعير مقابل خطته 401 (ك) - هو الذي يدق أجراس الإنذار.للتعامل مع هذا النوع من خطة الاستثمار عالية المخاطر دون مصدر للنقود الجاهزة ، يبالغ في جميع المخاطر.

بالتأكيد ، قد يتمكن من الحصول على قرض مقابل 401 (ك) ، ولكن هذا يخلق مسؤولية أخرى.

هذا سوف يحتاج إلى سداده ، وسوف يصبح امتيازا ضد أصوله الوحيدة الباقية غير المرتبط بها (401 كيلوبايت).

إذا كان عليه أن يقترض المال ليظل سائلاً خلال الأزمات ، فإن الأمر مجرد مسألة وقت قبل أن تنهار الاستراتيجية.2. التسامح خطر القارئ

ليس لدينا أي فكرة عن مدى تحمل مخاطر القارئ.

هذا مهم ، لا سيما عند إنشاء إستراتيجية استثمار معقدة.

في حين أنه قد يبدو أن الأمر الذي يفكر فيه هو مؤشر على أنه يتحمل مخاطر عالية ، إلا أننا لا نستطيع أن نكون متأكدين. إنه يرتكز على توقعاته بشأن النتائج المتفائلة - إن الاستثمارات التي يقوم بها مع الأموال المقترضة ستؤدي إلى عوائد إيجابية.

ما لا نعرفه ، وما أطلب من القارئ التفكير فيه ، هو كيف سيتعامل مع انعكاس كبير.

على سبيل المثال ، إذا مضى قدما في القرض ، واستثمر المال ، ووجد نفسه 20 ٪ أو 30 ٪ في غضون العامين الأولين ، هل سيكون قادرا على النوم ليلا؟ أم أنه سيتأمل بدلاً من ذلك في استراتيجية خروج مبكر ، ستتركه في حالة مالية ضعيفة دائمة؟

هذه مخاطر حقيقية يواجهها المستثمرون في العالم الحقيقي. في بعض الأحيان ، سوف تخسر المال. وكيف يمكن أن تتفاعل مع هذه النتيجة يمكن أن تحدد نجاح أو فشل الاستراتيجية.

هذه بالتأكيد خطة عالية المخاطر / مكافأة عالية. ما لم يكن لديه القدرة على تحمل المخاطر للتعامل معها ، فمن الأفضل عدم البدء.

في الجهه المقلوبه، لمجرد أن لديك القدرة على تحمل المخاطر ، لا تضمن النجاح.

3. شراء في ذروة السوق

لا أعرف من قال ذلك ، ولكن عندما سُئل عن مكان ذهاب السوق ، كان رده "سوف يرتفع السوق. وسوف تنخفض السوق ".

هذه حقيقة يجب على كل مستثمر قبولها.

لا يتعلق هذا الأمر باستراتيجيات توقيت السوق ، بل يتعلق بالاعتراف بالواقع.

ها هي المشكلة: لقد تحركت الأسواق المالية والعقارات على نحو ثابت خلال السنوات التسع الماضية (ولكن ربما أقل قليلاً بالنسبة للعقارات).

عاجلا أو آجلا ، كل الأسواق تتراجع. هذه الأسواق أيضا.

أنا قلق من أن القارئ قد يقترض المال لزيادة الاستثمار في ما يمكن أن يصبح أسوأ وقت مطلق.

ومن المفارقات ، أن استراتيجية الاقتراض للاستثمار أقل خطورة بعد تعطل السوق.

لكن عند هذه النقطة ، الجميع خائفون للغاية ، ولا أحد يريد أن يفعل ذلك. انها فقط في قمم السوق ، عندما الناس يصدق لا يوجد خطر في أسواق الاستثمار ، بحيث يفكرون بجدية بشأن أشياء مثل قروض المنازل بنسبة 100 ٪ للاستثمارات.

في النهاية ، يمكن أن تكون استراتيجية القارئ فكرة جيدة جدًا ، ولكن مع توقيت سيئ للغاية.

أسوأ سيناريو القضية: يخسر القارئ منزله في التعويق

هذا هو الذي يختم الصفقة ضدّني ومن المؤكد أن القيام بعملية إعادة تمويل نقدية من منزلك للاستثمار هو إستراتيجية عالية المخاطر.إذا كنت مليونيرًا ، فأنت تمول نفسك.

هذا ليس مجرد خطر ، انها خطر كبير. لا نعرف ما إذا كان القارئ لديه عائلة أيضًا.

لم أستطع أن أوصي بأي شخص لديه أسرة يضع نفسه في هذا المنصب ، حتى لو كان العائد مرتفعًا.

استنادًا إلى الحقائق التي قدمها القارئ ، فإننا ننظر إلى 100٪ من الرفع المالي - القرض بنسبة 100٪ على منزله ، ثم الديون الإضافية (401 كيلو بايت) إذا واجه مشكلات في التدفق النقدي. هذا هو نوع الدين الذي سيجعلك غنيًا ، أو يقودك إلى المنزل الفقير.

بالنظر إلى أن القارئ يمتلك منزلاً خالٍ من الديون ، ولا ديون غير سكنية ، ويمكننا تخمين 100 ألف دولار على الأقل في عامه 401 (ك) ، فهو في وضع صعب جدًا في الوقت الحالي. أخذ قرض بنسبة 100 ٪ ضد منزله ، والاعتماد على قرض 401 (k) لحالات الطوارئ ، يمكن أن يغير هذا الوضع في ما لا يزيد عن سنة أو سنتين.

أود أن أوصي ضد إعادة تمويل صرف الأموال.

ما هو رأيك؟

شعبية وظيفة

ما الذي يعتبر دخل من الطبقة المتوسطة؟

GFC 070: كيفية الانتقال من المتوسط إلى رائع

GF ¢ 019: كيفية تغيير عقلية المالية الخاصة بك للنجاح في نهاية المطاف

GFC 083: لدي 1.5 مليون دولار نقدًا - ماذا علي أن أفعل؟

GF ¢ 036: اسقاط بعض يدق مع مات وأندرو من ListenMoneyMatters.com

أضف تعليقك