هذه رسالة ضيف للمساعدة على الانطلاقالعملية: #investNOW حيث ألهم مليون شخص لبدء الاستثمار في أنفسهم. هذا المنصب يأتي من Barbara Friedberg من BarbaraFriedbergPersonalFinance.com

لم اقول ابدا قصة الاستثمار الشخصية

عندما تزوجنا أنا وزوجي لأول مرة كنا في ميزانية ضيقة للغاية. انتقلنا من ولاية أوهايو له للذهاب إلى مدرسة عليا مكلفة للغاية ، وليس لدي أي وظيفة!

في نهاية المطاف ، حصلت على وظيفة كمستشارة مهنية ومسؤولة شؤون الطلاب في جامعة ولاية سان دييغو.

وكان تعليمه حوالي 1/3 من راتبي الإجمالي. لحسن الحظ ، كان لدينا بعض المدخرات للمساعدة في النفقات.

تشرح هذه القصة كيف نجحنا في الاستثمار في راتب صغير ، وفي النهاية قمنا بزيادة استثمارنا الأولي أكثر من 6 مرات.

بوتقة الاستثمار

كانت مدخلي الأول إلى 403 (ب) من خلال صاحب العمل. لقد اتخذت القرار بالمساهمة بالحد الأقصى المسموح به بموجب القانون ، على الرغم من معرفتي بأننا لا نستطيع العيش على باقي راتبي.

سأكون مستلقيا إذا قلت إننا لم نفتقد مساهمة خطة التقاعد البالغة 800 دولار في الشهر ، لأننا فعلنا ذلك.

ولم يكن بإمكاننا فعل ذلك لو أننا لم ننقذ بعض الشيء خلال السنوات السابقة للمساعدة في التغلب علينا.

هل كان هذا مجنونا أم لا؟

كان تفكيري ، كنت أود أن أغمس في المدخرات من أجل تلبية نفقات المعيشة لدينا إذا لزم الأمر ، ونحن نعيش بثمن بخس قدر الإمكان.

لم نقترض رسوم تعليم زوجي ودفعنا بطاقتنا الائتمانية بالكامل كل شهر. خلال هاتين السنتين الأوليتين من كلية الدراسات العليا ، قبل أن يبدأ زوجي في العمل بدوام جزئي ، كانت الأوقات صعبة. (ملاحظة جانبية ؛ سنة واحدة كنا في عرض ألعاب وفازنا بما يكفي لدفع الرسوم الدراسية لمدة عام واحد)

يتألف ترفيهنا من عشاء الحظ مع أصدقائنا أو ساعة سعيدة في مطعم Tio Leo المحلي حيث يقدم لك مشروب واحد بوفيه جميل من أجنحة الدجاج والتاكو والوجبات الخفيفة. كان ذلك عشاءنا استأجرنا أفلامًا مقابل 1.00 دولار في متجر الفيديو (نعم ، مرة أخرى في اليوم ، كان عليك الذهاب إلى متجر واستئجار فيلم).

كان هناك الكثير من الأشهر التي غطينا فيها مدخراتنا لأننا نقلنا 900 دولار شهريًا من راتبي إلى TIAA-CREF 403 (b) وكان راتبي الإجمالي حوالي 3000 دولار شهريًا فقط. كلما زاد راتبي ، قمت بزيادة مساهمة الحساب إلى الحد الأقصى المسموح به بموجب القانون.

ومكاسب الاستثمار

لم يساهم صاحب العمل في هذا الحساب على الإطلاق.

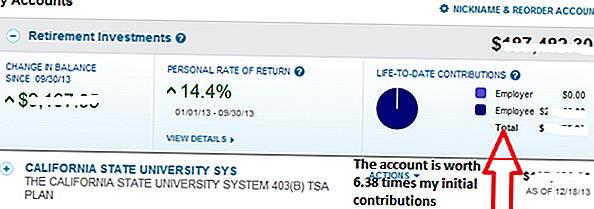

منذ أوائل التسعينيات وحتى اليوم ، زاد الحساب 6.38 مرة. كل دولار ساهمت به قبل أكثر من 20 سنة الآن يساوي 6.38 دولار.

بعد أن تركت هذه الوظيفة ، لم أساهم أبدًا في هذا الحساب مرة أخرى. في واقع الأمر ، لم أقم حتى بتغيير توزيع الأصول لهذا الحساب الذي تم استثماره بنسبة 25٪ في دخل سنوي ثابت مقابل TIAA و 75٪ في صندوق أسهم CREF.

لاحظ عائد 14.4٪ من يناير إلى سبتمبر 2013. وكان ذلك أقل من العائد الذي كنا سنحصل عليه لو كان توزيع الأصول يحمل المزيد من الاستثمارات في الأسهم وأقل استقرارًا. لكن بالنسبة إلينا ، أحب أن نحافظ على نسبة مئوية من محفظتنا الإجمالية تنوعت إلى صناديق نقدية وسندات لتهدئة التقلبات ، حتى لو كان ذلك يعوق عوائد على المدى الطويل.

قوة الاستثمار الآن

خلال السنوات العشرين الماضية منذ أن تركت هذه الوظيفة ، كانت هناك أوقات انخفضت فيها قيمة هذا الحساب وفترات أخرى عندما ارتفعت. وكما أوصى جون بوغل ، لم أهتم كثيراً بالقيمة ، لأنني لم تكن لدي أي نية لسحب الأموال.

لو لم نتخذ قرار النضال ماليا خلال تلك السنوات ، فليس هناك طريقة متاحة للأصول المتاحة لدينا اليوم.

الإفصاح الشخصي

أن نكون صادقين تماماً ، كان الانتقال من أوهايو إلى جنوب كاليفورنيا بمثابة صدمة ثقافية. كفتاة "إلى الأرض" ، وليس مهووساً بالسيارات الفارهة إلخ. كال. كانت البيئة صدمة. في كل مكان قمت بتحويله كانت هناك سيارة فاخرة أخرى. المظاهر كانت مهمة جدا!

هذا لم يجعلني أشعر بالسوء ، بينما أخرجت سيارتي Chevy Cavalier ، لكن ذلك أدهشني.

كنت أعرف أنني أريد أن أصبح ثريا في نهاية المطاف ، وفهمت أن الادخار والاستثمار هو السبيل للوصول إلى هناك. حسنا ، الادخار والاستثمار ، وبطبيعة الحال بناء أرباحنا.

لقد استمتعت بأسلوب حياتنا وأدركت كم كنا محظوظين للعيش في جنوب كاليفورنيا الجميلة. سأكون كاذباً لو قلت إنني لم أكن أجد الأوقات التي كنت أتمنى فيها أن يكون لدينا دخل أكثر. لكن بشكل عام ، أقدر اختياراتنا المالية السابقة كما أرى المردود العظيم اليوم.

ومع ذلك ، لا أظن أننا استطعنا تحقيق أهدافنا المالية بسهولة ، لأننا لم نقرر الانتقال إلى مكان أكثر يسراً للعيش مع تربية ابنتنا.

سر حقيقي للثروة

يظهر هذا الرسم البياني البسيط قوة ترك أموالك في الأسواق وتركها مجمعة. هذه هي قيمة 1 قرش تتضاعف كل يوم لمدة شهر. في اليوم الحادي والثلاثين ، يعادل مضاعفة أموال اليوم السابق أكثر من 10 ملايين دولار.

على الرغم من أنك لن تجد نسبة 100٪ في أي مكان شرعي ، لاحظ كيف استغرق الأمر بعض الوقت حتى تتحقق الفائدة الحقيقية للنمو المركب.

واصلنا المساهمة بأقصى ما يمكن في حسابات التقاعد في مكان العمل ، و IRA ، و Roth IRA ، و 529 حسابًا للتوفير بالأكاديمية. لا شيء يمنعنا من الادخار والاستثمار. مع نمو دخلنا ، تحسن نمط حياتنا ، لكن لم نذهب أبدًا "إلى القمة". لم نشهد حتى وقت قريب انفجار النمو من استثماراتنا المركبة.

تظهر جميع حساباتنا القديمة نفس النوع من النمو مثل حساب التقاعد في موقع العمل TIAA-CREF. على الرغم من أنني لم أكن لأصدق ذلك في ذلك الوقت ، كلما تركت أموالك في الأسواق لتزيد ، كلما كان النمو أكبر.

الوقت في الأسواق ، حتى أكثر من عوائد الاستثمار ، هو أكبر مؤشر للثروة من الاستثمار. في الواقع ، علق ألبرت أينشتاين ذات مرة بأن الفائدة المركبة هي واحدة من أعظم عجائب الدنيا.

قواعد الاستثمار لبناء الثروة

الوقت في الأسواق هو أثمن سلعة عندما يتعلق الأمر بالاستثمار. من خلال ترك المال في الأسواق في النمو ، يمكن أن تتضاعف مساهمات الحساب الأولي. إبقاء الأموال مستثمرة لفترة أقصر وهناك وقت أقل للمجموع المجمع. حتى إذا اخترت التوسع في استثمارات أخرى ، مثل الإقراض عبر P2P مع نادي الإقراض أو مع Motif Investing ، تأكد من وجود وقت في صفك عندما تقوم بذلك.

قرر ما إذا كنت على استعداد لإجراء مقايضة. لا يمكنك الحصول على كل شيء الآن ولاحقًا. اسأل نفسك عما إذا كنت على استعداد للتضحية قليلاً الآن لاحتمالية وجود المزيد لاحقًا.

هذه وظيفة ضيف من Barbara Friedberg ، ماجستير إدارة الأعمال ، MS ، هي مديرة محفظة ، ومدربة مالية جامعية سابقة وناشرة لموقع الاستثمار ، Barbara Friedberg Personal Finance.com.

حفظ

أضف تعليقك