"أعتقد أنني أدفع حوالي 50 دولارًا سنويًا".

هذا ما سمعته من امرأة واحدة دفعت في الواقع الكثير على المعاش المتغير.

أكثر من ذلك بكثير.

إذا لم تكن قد خمنته حتى الآن ، فأنا لست من كبار المعجبين بالمعاشات المتغيرة.

لقد رأيت الكثير من المستثمرين الذين بيعوا هذا المنتج الرهيب - ليس لديهم أدنى فكرة عما يفعلونه ولماذا يجب عليهم حتى امتلاكه.

انهم يعرفون فقط المستشار الذي باعها لهم ادعى أنه كان نوعا من "الضمان".

والأسوأ من ذلك هو أن العميل لا يملك عادة فكرة عما يدفعه. لهذا السبب ، أوصيك بالرجوع إلى مراجعاتنا الرائعة حول خيارات الاستثمار المختلفة مثل مراجعتنا حول الاستثمار المثير للاستثمار.

لا تصدق ذلك؟ في ما يلي سيناريو فعلي للعميل يظهر ذلك.

التفاصيل

بالنسبة إلى عدم الكشف عن هويتي ، أغير بعض التفاصيل ولكنك ستحصل على البيانات.

عثر عميل محتمل على مدونتي وكان مهتمًا بالعمل معي. عندما دخلت ، علمت أنها تعمل مع مكتب محلي لشركة سمسرة كبيرة تتناغم مع شركة Bells Cargo - مرة أخرى ، أقوم بحماية هويتي هنا ؛-).

اتصلت بي لأنها لم تشعر بأن مستشارها الحالي كان مستقلاً عن وضعها المالي وأراد رأيًا آخر. باعها المستشار علاوة سنوية متغيرة وكذلك بعض الصناديق المشتركة. لم تكن قلقة بشأن الصناديق المشتركة ، ولكنها اعترفت بأنها لم تفهم بالضبط كيفية عمل المعاش المتغير. ادعى المستشار أن المعاش كان لديه نوع من الضمان لذلك.

الحصول على أعلى معدلات المعاش لعام 2017 من حاملات مصنفة + ومقارنة!

تقرير مجاني عن أعلى معدلات المعاش لعام 2018

الاسم * البريد الإلكتروني الهاتف * الرمز البريدي * رسالة مقارنة الأسعارعندما استفسرت عن المبلغ الذي اعتقدت أنه يدفعه مقابل راتبها المتغير ، اعترفت بأنها كانت غير مدركة حقًا. لقد تعرفت على واحدة من أحدث تصريحاتها أنها رأت رسومًا قدرها 50 دولارًا. حاولت أن أتحقق قليلاً لمعرفة ما إذا كانت تعتقد حقاً أن المبلغ الذي تدفعه دون أن تشعر بها غبي.

كان بإمكاني أن أخبر بالمحادثة أنها لم تعتقد حقا أن هناك أي تكاليف إضافية لمجرد الطبيعة المضمونة للمنتج. أعتقد أنها فكرت في المعاش المتغير كمعاش سنوي ثابت. عندما سألتها عما إذا كانت تريد معرفة مقدار ما تدفعه من أجل معاشها المتغير ، كانت مهتمة أكثر بمعرفة ذلك.

الأقساط السنوية أشعة

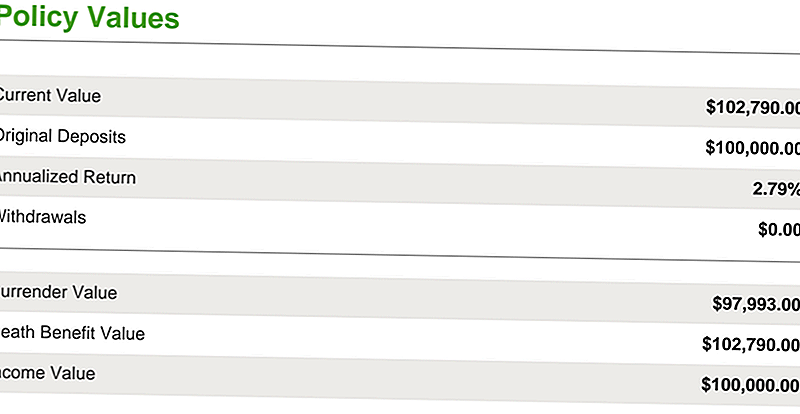

كان العميل قد أودع 100،000 دولار في السنة على مدى عامين قبل محادثتنا.

كما ترون في الرسم التوضيحي أدناه ، فقد نما بنسبة 2.79٪ إلى 102،790 دولار. وبالنظر إلى نمو السوق الذي كانت عليه على مر السنين ، لا يبدو هذا كثيرًا ، ولكن هذه محادثة ليوم آخر. ما نريد التركيز عليه هو كم كانت تدفع بالفعل مقابل الأقساط.

معظم المعاشات المتغيرة لها رسوم عديدة لا يعرفها معظم المستثمرين. من خلال googling "المعاشات المتغيرة SEC" ستحدث على وثيقة طويلة أنتجها مستثمرون محتملون من هيئة الأوراق المالية البورصة بشأن الرسوم المرتبطة بالمعاشات المتغيرة.

في الواقع ، في تلك الوثيقة المكونة من 12 صفحة ، ستجد خمس مربعات تحذير تحذر من الرسوم والتعقيدات السنوية المتغيرة. بعض الرسوم التي سوف تواجهها هي:

- الوفيات ومخاطر نفقة النفقات

- الرسوم الإدارية

- رسوم رايدر (وهي عبارة عن استحقاقات وفاة في المعتاد وفائزين بدل دخل مضمون مضمون)

- رسوم الاستسلام

- والرسوم الأخرى

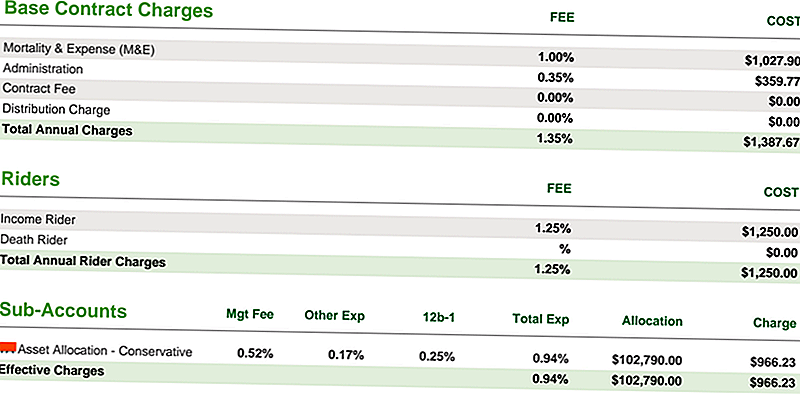

ستشاهد أدناه رسوم العقد الأساسية على عقدها السنوي المتغير:

- كان معدل وفاتها ونفقاتها 1٪

- كانت رسوم إدارتها 0.35 ٪

- كان دخلها بنسبة 1.25 ٪ (وهذا كله قبل تكلفة الحسابات الفرعية المعروفة باسم الصندوق المشترك داخل المتغير السنوي)

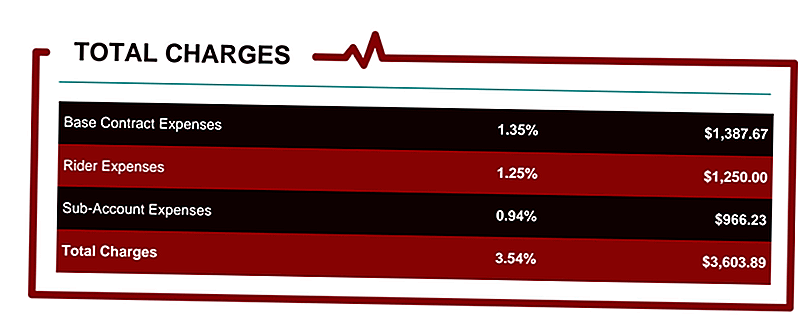

كانت تلك الرسوم الإجمالية 0.94 ٪. وبذلك يرتفع إجمالي الرسوم إلى 3.54٪ من قيمة العقد السنوي ، استنادًا إلى قيمة عقد بقيمة 102000 دولار أمريكي.

وكان مجموع الرسوم في السنة 3،603.89 دولار. سأسمح لك باستيعاب ذلك لثانية واحدة. . . .

هذا ليس 3،600 دولار مقدمًا. هذا ليس 3.600 دولار للسنة الأولى. هذا هو 600 3 دولار سنويًا طوال مدة العقد.

بالنسبة إلى المستثمر الذي يعتقد حقًا أنه يدفع 50 دولارًا سنويًا فقط للحصول على هذا الاستثمار الذي يمثل صدمة كبيرة جدًا ويعزز سبب إكرامي المعاشات المتغيرة. يجب أن أعترف بأنني لا أكره المنتج بقدر ما أكره المستشار الذي لا يكشف عن المبلغ الذي يتم إنفاقه.

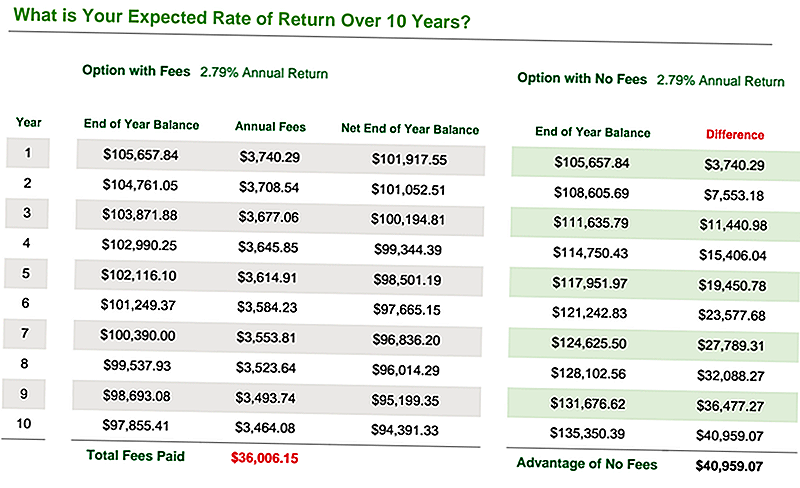

لنلقِ نظرة على التكلفة السنوية التي ستحققها 3.54٪ استنادًا إلى عوائد سنوية مختلفة.

على سبيل المثال ، إذا كان الصندوق المشترك داخل المتغير السنوي قد حقق بالفعل 6٪ بعد الرسوم والنفقات ، فعندئذ يكون صافي العائد الفعلي 2.25٪ فقط. هكذا لا تجني المال في سوق الأسهم. انظر أدناه.

يعرض الرسم البياني الأخير أدناه معدل العائد الفعلي على مدى 10 سنوات من تحصيل رسوم الرسوم بينما يبلغ متوسط العائد 2.79٪ فقط بناءً على ما أنجزه العقد في هذه المرحلة.

كما ترى ، هناك فائدة كبيرة لإزالة كل هذه الرسوم: 41000 دولار تقريبًا.

هل قال أحدهم ما يقرب من 41000 دولار؟ نعم ، أعتقد أنهم فعلوا!

كم تدفع في رسوم الأقساط السنوية المتغيرة؟

هل تعرف كم تدفع في رسوم الأقساط؟ لا؟

حسنًا ، لقد حان الوقت لتغيير ذلك. . . والخبر السار هو أنني أريد أن أساعد مجانا!

أود منحك الفرصة لاكتشاف مقدار الأموال التي تنفقها بالضبط في رسوم الأقساط. كما ترى ، تعتبر الأقساط السنوية أكثر منتجات الاستثمار تعقيدًا في العالم المالي. رسومها غالبا ما تكون عديدة ومربكة. فوائدها صعبة للغاية لفهم.

لا تفهموني خطأ ، فبعض الأقساط يستحق العناء. . . لكن العديد منهم يمكن أن يؤذي وضعك المالي دون أن تدرك ذلك.

هذا هو السبب في أنني خلقت المعاش StressTest. إنه تقرير مجاني يساعدك في:

- احسب جميع رسوم الأقساط

- حدد الأثر طويل الأجل لرسوم اشتراكك السنوي

- قارن أداء الأقساط السنوي مع سيناريوهات مالية أخرى

- تعرّف على مستوى أدائك السنوي مقابل المعاشات الأخرى لضمان حصولك على أعلى المعدلات ، يمكننا مساعدتك في الحصول عليها يقتبس الأقساط للتأكد من أنك تستثمر في الخطة الصحيحة لاحتياجاتك.

- احسب عدد السنوات التي يستغرقها راتبك السنوي حتى "التعادل" عند اختيار بعض راكبي الدخل

انقر هنا للحصول على تقرير Annuity StressTest المجاني.

لا تقضي المزيد من الوقت في الظلام. تعرّف على المبلغ الذي تدفعه مقابل الرسوم واكتشف بعض البدائل الأفضل واتخذ إجراءً.

غيرها من المواد ذات الصلة بالاستثمار

- أفضل وسطاء الأسهم عبر الإنترنت

- هل المعاشات استثمار جيد؟

- استثمارات التقاعد الآمنة

- بروسبر مراجعة للمستثمرين

أضف تعليقك