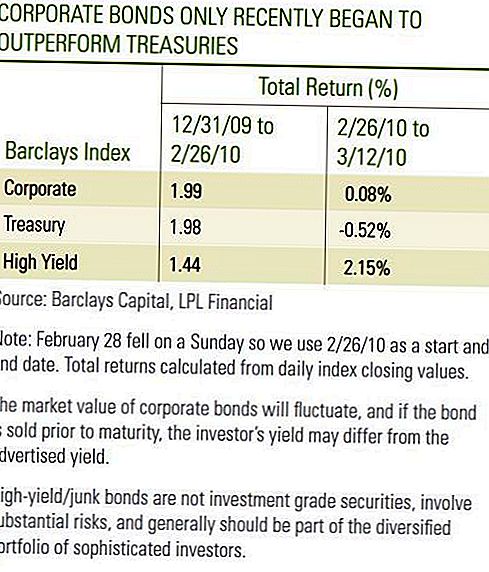

في نهاية فبراير ، كان من المحتمل أن يكون مستثمرو سندات الشركات سعداء بأداء الاستثمار من عام 2010 حتى تاريخه. كان أداء كل من سندات الشركات من الدرجة الاستثمارية وعوائد السندات إيجابيين ، ومع ذلك ، فقد أوضحت نظرة أكثر قربًا أن سندات الشركات من الدرجة الاستثمارية كانت بالكاد تتفوق على سندات الخزانة بينما كانت السندات ذات العائد المرتفع أقل من أداء سندات الخزانة في أول شهرين من عام 2010 [انظر الجدول] . شهد الأسبوعان الأولين من شهر مارس أداءً قوياً من أداء سندات الشركات ذات درجة الاستثمار وسندات عالية الغلة بالنسبة لسندات الخزانة. في حين أن فترة قصيرة فقط من الوقت ، فإننا ننظر إلى الأداء في شهر مارس بشكل إيجابي مع استمرار سندات الشركات خلال فترة مواتية لسندات الخزانة. والأهم من ذلك أن السندات التجارية أظهرت المرونة ، وفي حالة ارتفاع عائدات سندات الشركات عالية الارتفاع ، فقد ارتفعت عوائد سندات الخزانة.

تستمر سندات الشركات ذات العائد الاستثماري وارتفاع العائد في إظهار العوامل الأساسية المحسنة ، المحرك الأساسي لبداية قوية لشهر مارس. تعتمد الجدارة الائتمانية على توليد الأرباح لدعم مدفوعات الفائدة. مع تجاوز موسم أرباح الربع الرابع لعام 2009 ، تجاوزت 72٪ من الشركات في مؤشر ستاندرد آند بورز 500 توقعات الأرباح. وباستثناء البيانات المالية ، التي سجلت مكاسب كبيرة في الربع الأخير من عام 2008 ، فإن الأرباح ارتفعت بنسبة 11.8 ٪ في الربع الرابع من عام 2009 مقارنة بالربع الرابع من عام 2008 ، وفقا لبلومبرغ. في حين أن تقارير الأرباح الجيدة تعكس خفض التكاليف وتحسين الإنتاجية ، فإن نمو إيرادات الخطوط الرئيسية ارتفع أيضًا في علامة إيجابية أخرى للقطاع. ارتفعت الإيرادات بنسبة 6 ٪ إجمالاً ، 3 ٪ باستثناء الشركات المالية ، خلال الربع الرابع من عام 2009 مقابل الربع نفسه في عام 2008.

جدول بوند الشركات

في الأسبوع الماضي ، أفاد بنك الاحتياطي الفيدرالي أن ديون الشركات غير المالية نمت بمعدل 1.4 ٪ في عام 2009 ، وهو معدل أبطأ منذ عام 2002 وآخر مرة خفضت الشركات نمو الديون. في حين أن إصدار سندات الشركات الجديدة قد تصدر عناوين الأخبار في الأسابيع القليلة الماضية وكثيراً ما حدث في عام 2009 ، فقد تم تعويض إصدار سندات جديدة بسبب الانخفاض الحاد في الأوراق التجارية وإصدارات الديون الأخرى قصيرة الأجل. ﻻ ﺗﺸﻤﻞ اﻟﺒﻴﺎﻧﺎت اﻟﻘﻄﺎع اﻟﻤﺎﻟﻲ ، وﻟﻜﻨﻨﺎ ﻧﻌﺘﻘﺪ أﻧﻪ ﻳﻌﻜﺲ اﻻﺗﺠﺎﻩ اﻷوﺳﻊ ﻟﺸﺮآﺎت اﻟﺸﺮآﺎت اﻟﻤﺼﺮﻓﻴﺔ ﻟﻠﺤﺪ ﻣﻦ اﻟﺮاﻓﻌﺔ ﻓﻲ ﻋﺎم 2009. إن ﻣﻌﺪل ﻧﻤﻮ اﻹﺻﺪار اﻟﻌﺎم 1.4٪ ﻳﺸﻬﺪ ﻣﻌﺪل ﻧﻤﻮ ﻗﻄﺎع اﻟﺨﺰﻳﻨﺔ ﺑﻨﺴﺒﺔ 22٪. لا ينبغي أن تؤدي سرعة النمو التي يمكن إدارتها إلى اختلال توازن العرض وقد يفيد سندات الشركات مع استمرار المستثمرين في البحث عن العائد في عالم منخفض الغلة.

كما سجلت جهات إصدار السندات ذات العائد المرتفع أرباحًا أعلى ، لكنها تلقت رافعة إضافية مع استمرار انخفاض التخلف عن السداد. ذكرت وكالة موديز أن معدل التخلف عن السداد العالمي للمضاربات لمدة 12 شهراً قد انخفض إلى 11.6٪ في فبراير بعد أن كوّن قمة عند 13.0٪ في ديسمبر. وبما أن هذا الرقم هو رقم لاحق ، فمن المهم ملاحظة أنه يعكس الارتفاع المتسارع في حالات التخلف عن السداد التي حدثت خلال عام 2009. تباطأت وتيرة التخلف عن السداد الحالية بشكل كبير حيث تخلفت 10 جهات عن سدادها خلال الشهرين الأولين من عام 2010 مقارنة بـ 45 في أول عامين. بالإضافة إلى ذلك ، خفضت وكالة موديز توقعات معدل التخلف عن السداد في نهاية عام 2010 إلى 2.9 ٪ من 3.3 ٪. ويشير انخفاض معدل التخلف عن السداد إلى أن المستثمرين قد يكونون مستعدين لدفع أسعار أعلى للسندات ، الأمر الذي يتطلب أقل من علاوة على امتلاك السندات ذات التصنيف الأقل. وينعكس هذا القسط في ميزة عائد أضيق أو انتشار لسندات الخزانة. نتوقع أن ينكمش عائد العوائد أكثر ، مع ارتفاع أسعار السندات ، استجابة لانخفاض التخلف عن السداد. بالإضافة إلى تحسين العوامل الأساسية ، ساعد انخفاض المخاوف الائتمانية السيادية على تعزيز أداء سندات الشركات حتى الآن في مارس. حققت الحكومة اليونانية تقدمًا في إجراءات التقشف المالي الإضافية وزادت عوائد سندات الخزانة استجابةً لانعكاس الشراء الآمن.

قلق بشأن الديون السيادية

ومع ذلك ، فإن القلق بشأن الديون السيادية لبعض الدول الأوروبية قد يظهر مجددًا مع استمرار التحديات المالية والتطور يتطور ببطء. قد لا تعوض المخاوف بشأن جودة الائتمان السيادي الاتجاهات الأساسية الكامنة وراء مؤشرات إصدار سندات الشركات ، ولكنها قد تؤدي إلى نوبات ضعف بالنسبة إلى سندات الخزانة مشابهة لما شهده المستثمرون في يناير وفبراير من هذا العام. من المرجح أن يواصل المشاركون في السوق مناقشة تأثير أرصدة الديون الحكومية المرتفعة على آفاق النمو الاقتصادي المحلي. علاوة على ذلك ، كشفت تقارير الأرباح عن فوائد تخفيضات التكلفة ، وتراجع الكفاءات ، وسيصبح المزيد من تحسين الأرباح أكثر اعتمادًا على نمو الإيرادات. نعتقد أن نمو الإيرادات سيأتي ببطء. نتيجة لذلك ، نرى وتيرة

التحسن في سندات الشركات ذات درجة الاستثمار وسندات عالية الغلة تباطأت في المستقبل.

وعلى الرغم من أن وتيرة التحسن بوتيرة أبطأ ، إلا أن سندات الشركات قد تقدم للمستثمرين دخل أعلى قد يعطل فترات ضعف الأداء مقارنة بسندات الخزانة. في شهري يناير وفبراير ، ساعد الدخل كلا من سندات الشركات ذات درجة الاستثمار وسندات عالية الغلة في الحفاظ على وتيرة قريبة من سندات الخزانة. ومع ارتفاع تقييمات الخزانة وما زالت العوائد قريبة من أدنى المستويات التاريخية ، فإننا نواصل دعم توليد الدخل المرتفع وتحسين أساسيات قطاعات السندات المؤسسية.

الإفصاحات الهامة

- تم إعداد هذا بواسطة LPL Financial. الآراء المعبر عنها في هذه المادة هي لمعلومات عامة فقط وليس المقصود منها تقديم نصائح أو توصيات محددة لأي فرد.لتحديد الاستثمار (الاستثمارات) الذي قد يكون مناسبًا لك ، استشر مستشارك المالي قبل الاستثمار. كل مرجع الأداء تاريخي ولا يضمن النتائج المستقبلية. جميع المؤشرات غير مدارة ولا يمكن استثمارها مباشرة.

- يتم ضمان السندات الحكومية وسندات الخزانة من قبل الحكومة الأمريكية فيما يتعلق بتسديد الأصل والفائدة في الوقت المناسب ، وفي حالة الاحتفاظ بها حتى الاستحقاق ، تقدم معدل عائد ثابت وقيمة أساسية ثابتة. ومع ذلك ، فإن قيمة الأسهم المالية غير مضمونة وسوف تتقلب.

- تخضع السندات لمخاطر السوق ومخاطر سعر الفائدة إذا تم بيعها قبل الاستحقاق. ستنخفض قيم السندات مع ارتفاع أسعار الفائدة وتخضع للتوافر والتغير في السعر.

- وليس المقصود من هذه المعلومات أن تكون بديلاً عن مشورة محددة للضرائب الفردية أو القانونية أو الاستثمارية. نقترح أن تناقش مشكلات الضرائب الخاصة بك مع مستشار ضرائب مؤهل.

- الاستثمار الدولي ينطوي على مخاطر خاصة مثل تقلب أسعار العملات وعدم الاستقرار السياسي وقد لا يكون مناسبًا لجميع المستثمرين.

- يغطي مؤشر Barclays U.S. Corporate High Yield سوق السندات للشركات الخاضعة للضريبة على مستوى الولايات المتحدة وغير المستثمرة بالدولار الأمريكي. تصنف الأوراق المالية على أنها ذات عائد مرتفع إذا كان تصنيف Moody و Fitch و S & P المتوسط هو Ba1 / BB + / BB + أو أقل. المؤشر يستثني ديون الأسواق الناشئة. تم إنشاء هذا المؤشر في عام 1986 ، مع تأريخ المؤشر التأريخي إلى 1 يناير 1983. إن مؤشر العائد المرتفع للشركات في الولايات المتحدة هو جزء من مؤشرات الإنتاجية العالية العالمية والعالمية.

- وبسبب تركيزها الضيق ، فإن الاستثمار في القطاع سيتعرض لتقلبات أكبر من الاستثمار على نطاق أوسع عبر العديد من القطاعات والشركات.

- يتألف مؤشر خزانة بنك باركليز من التزامات الدين العام للخزانة الأمريكية مع فترة استحقاق متبقية تبلغ سنة واحدة أو أكثر. لا يتضمن المؤشر سندات الخزينة ، أو الخزانة STRIPS ، أو الأوراق المالية المحمية من التضخم (TIPS).

- مؤشر "باركليز" للشركات هو مؤشر غير مُدار من الشركات الأمريكية الصادرة والسندات الخارجية المحددة والملاحظات المضمونة التي تلبي متطلبات الاستحقاق والسيولة والجودة المحددة. للتأهل ، يجب أن تكون السندات مسجلة في هيئة الأوراق المالية والبورصات. يشمل المؤشر كلا من الشركات وغير القطاعات. قطاعات الشركات هي الصناعة ، والمنفعة ، والمالية ، والتي تشمل كل من الشركات الأمريكية وغير الأمريكية. القطاعات غير المدارة هي السيادية ، فوق وطنية ، وكالة أجنبية ، والحكومة المحلية الأجنبية. يجب أن تكون السندات مدتها سنة واحدة على الأقل حتى موعد الاستحقاق النهائي ، ويجب أن تكون مقومة بالدولار وغير قابلة للتحويل ، ويجب أن يكون لها مبلغ 250 مليون دولار على الأقل. يجب تصنيف السندات على أساس درجة استثمارية (Baa3 / BBB- أو أعلى) من قبل اثنتين على الأقل من وكالات التصنيف التالية: Moody’s و S & P و Fitch. إذا قام اثنان فقط من الوكالات الثلاث بتقييم الأمان ، يتم استخدام التصنيف الأدنى لتحديد أهلية المؤشر. إذا قامت وكالة واحدة فقط من الوكالات الثلاث بتقييم الأمن ، يجب أن يكون التصنيف على مستوى الاستثمار.

شعبية وظيفة

في اللحظة الاخيرة على الانترنت الضرائب الايداع القسيمة المدونة

نصيحة للاستثمار # 335: كيفية الاستثمار للدخل

الاستثمار نصيحة رقم 336: الاستثمار في الشركات ذات الدخل السنوي الثابت أعلى من 12٪

هل سيضفي قانون حقوق الطلاب المساعدة على التغيير الذي نحتاجه؟

نصيحة الاستثمار 338: الشركات الكبيرة هي دافعي الأرباح العادية

أضف تعليقك