وجدت عميلاً أخيرًا في موقع مثير للغاية.

كان لدى موكلي وزوجها معاشات تقاعدية رائعة دفعتهما أكثر للتقاعد مما كانا يبذلانها أثناء عملهما. في كل شهر ، كان لديهم فائض وكانوا يضعون جزءًا منه في حساب التوفير الذي لن ينفقوه على الأرجح.

بالإضافة إلى المعاشات ، كان لديهم حسابات مؤجلة الضرائب - في هذه الحالة ، كانوا 403 (ب) - أنهم يعرفون أنهم لن ينفقوا أبدًا. لم يكن الزوج بحاجة إلى الحساب ولكن كان يحب أن يحصل على أموال إضافية مقابل "فقط في حالة".

ومع ذلك ، عرفت الزوجة أنها لن تنفقها أبداً ، ولأنهما كانا يحملان صبيان ولديهما أحفاد يريدان أن يساعداهما في دفع تكاليف المدرسة والحاجات المالية الأخرى أثناء نشأتهما ، فقد كانا مهتمين بمعرفة ما هي الإمكانيات التي كانت تنتقل إليها. أكثر من.

كانت تعرف أن الحد الأدنى من التوزيعات المطلوبة لا يتجاوز عامًا واحدًا وأنها ستضطر إلى إخراج الأموال التي لم تكن بحاجة إليها. لم تكن متأكدة حقًا من خياراتها لذلك فقد حددت موعدًا مع فريقي لمعرفة ما يمكنها فعله.

فيما يلي دراسة حالة نموذجية تبحث في الخيارات المختلفة التي قد يكون لدى المرء من يريد أن يأخذ دولارات التقاعد ، سواء أكانت في 401 (k) ، 403 (b) ، خطة التعويض المؤجل ، أو 401 (k) ، لتمريرها استحقاق وفاة أكبر أو وراثة للمستفيدين. سننظر في خمسة خيارات مختلفة شاركناها معها لمعرفة أيها أكثر منطقية.

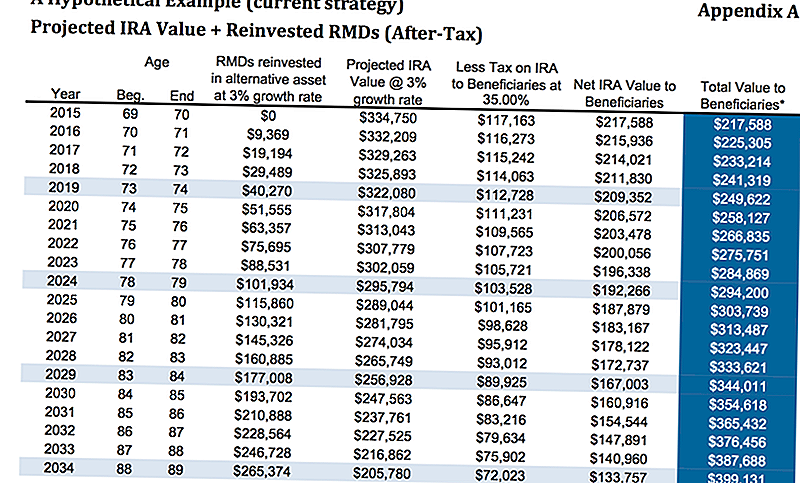

الخيار 1: عدم القيام بأي شيء

كان المال حاليا في 403 (ب) حيث كان ثلثي الحساب في قسط سنوي ثابت دفع ما يقرب من 3 ٪. بالطبع ، لم يكن عليها أن تفعل أي شيء بالمال. أردنا أن نوضح لها ماذا يريد إذا حدث شيء ما لها.

بافتراض معدل نمو بنسبة 3٪ وضريبة قدرها 35٪ ، في عمر 80 عامًا ، كانت ستنقل ما يقرب من 313،487 دولارًا. هذا بافتراض أنها استثمرت الحد الأدنى من التوزيعات وحصلت على 3٪ على تلك الأصول في معدل الضريبة كما ذكرت سابقاً بنسبة 35٪. هذا لا يفترض أن المستفيدين يستفيدون من خيار التمدد إذا قامت بتدويره إلى IRA تقليدي أو LendingClub IRA.

وفقا لمقالة MarketWatch ، وجدت إحدى الدراسات أن ثلث الأشخاص الذين حصلوا على الميراث لم يكن لديهم أي مدخرات - في الواقع كان لديهم مدخرات سلبية - في غضون عامين من استلام الميراث (على الرغم من أن الرسم التوضيحي أدناه دقيق ، فمن الممكن أن الأطفال قد يفجرون المال على أي حال). إذا اختاروا خيار "امتداد" IRA ، فإليك كيفية حساب ذلك.

أعطني لحظة لشرح خيار "امتداد" IRA لك. إنه مفهوم بسيط للغاية.

وكما ترى ، عندما يرث أحد غير الزوجين حسابًا ، فإن هناك حدًا أدنى من التوزيعات المطلوبة التي يجب اتخاذها على مدى العمر المتوقع لبقاء الشخص. من الواضح أن الشخص الأكبر سنا لديه عدد أقصر من السنوات المتبقية حتى يبلغ العمر المتوقع له (العمر المتوقع للموت) أكثر من الشخص الأصغر سنا.

هذا هو المكان الذي يظهر فيه خيار "التمديد" للجيش الجمهوري الإيرلندي. يمكن للأشخاص الذين لديهم IRA اختيار تسمية المستفيدين الأصغر سنا بدلا من المستفيدين من كبار السن بحيث يتم الاحتفاظ بالأموال في الجيش الجمهوري الايرلندي على مدى فترة زمنية أطول.

يتيح خيار "التمديد" للـ IRA للمستفيدين الاستفادة من التأجيل الضريبي وكذلك الاحتفاظ بالأموال في حساب الاستثمار بحيث يمكن أن تنمو بشكل أكبر بمرور الوقت. وهذا يمنح المستفيدين الأصغر سنًا الذين يتم اختيارهم المزيد من المرونة في اختيار ما يرغبون في القيام به.

إنها فكرة بسيطة تعمل ، ولكن هناك الكثير من الخيارات الأخرى. . . .

الخيار الثاني: الشراء السنوي مع ميزة المنفعة المعيشية المحسنة

حللنا ما سيبدو إذا لم تفعل شيئًا. الخيار التالي الذي سننظر إليه هو ما إذا كانت قد اشتريت اشتراكًا سنويًا مع متسابق مُحسّن لمنفعة الوفاة.

يرجى أن تضع في اعتبارك أن مختلف المعاشات سيكون لها فرسان معززون لمنفعة الموت. فوائد الموت المحسنة ستكون تكلفة إضافية على أي نفقات داخلية يكون لها الأقساط. المثال الذي نتطلع إليه هنا هو مقسوم ذو فهرسة ثابتة ، لذلك لا توجد تكلفة داخلية على الحسابات الفرعية ومتسوق فائدة الموت المحسن هو 0.55٪.

من أجل البساطة ، سوف نترك اسم مزود التأمين لأن هذا النوع من الدراجين يتغير باستمرار.

في التوضيح الأول ، نحن ننظر إلى معدل نمو بنسبة 0٪ على المدير ولكن معدل الفائدة على الموت سيتراكم عند 4٪ بناءً على القسط الأولي ، لذلك ، عند 325000 دولار تم استثمارها في البداية ، في عمر 80 ، سيكون لديها 345.935 دولار من استحقاقات الوفاة أعلى 512،518 دولار من السحوبات من الحد الأدنى من توزيعاتها المطلوبة ، وليس افتراض أن تلك قد نمت على الإطلاق.

فقط في هذا السيناريو وحده ، سيكون لديها ما يقرب من 456،000 دولار لتمريرها إلى ورثتها مقارنة بمبلغ 313،000 دولار أعلاه. كما ترى ، هذه قفزة كبيرة جدًا.

إذا نظرنا إلى معدل افتراضي بنسبة 5.5٪ ، فإننا نرى الآن أن المتسابق المحسن لفائدة الموت في سن 80 سيكون 484.140 دولار بالإضافة إلى عمليات سحب تراكمية قدرها 175000 دولار لاستحقاق إجمالي للوفيات يبلغ حوالي 659000 دولار.

لكن ضع في اعتبارك أنه سيكون هناك ضرائب يجب دفعها على جزء استحقاقات الوفاة بحيث يقلل المبلغ الصافي الذي يتم تمريره إلى الورثة.

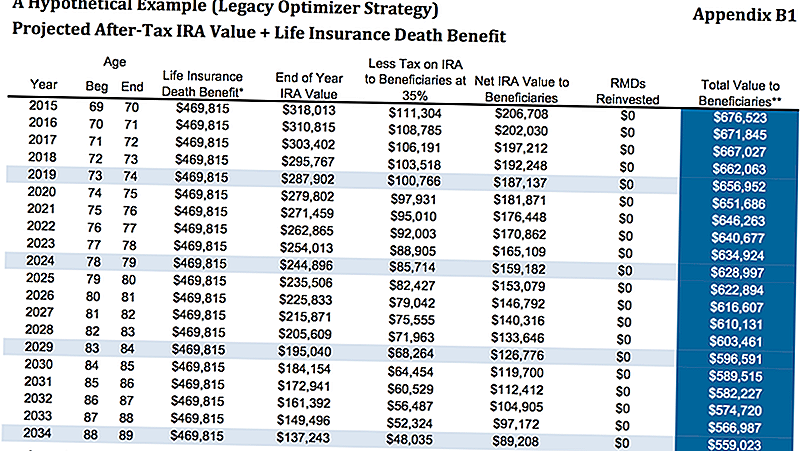

الخيار 3: استخدام RMDs IRA لشراء التأمين على الحياة

كما ناقشنا ، كان العميل سنة ونصف من الاضطرار إلى الحصول على الحد الأدنى من التوزيعات المطلوبة لها. كانت تعلم أنها لم تكن بحاجة إلى المال ، لذا أرادت معرفة المكان الذي يمكنها فيه نقل هذه الأموال لتحسين مالية أطفالها وأحفادها.

والاحتمال الآخر هو ترك الجيش الجمهوري الايرلندي أين هو ، ثم أخذ الحد الأدنى من التوزيعات اللازمة لشراء بوليصة تأمين على الحياة الدائمة. في هذه الحالة هنا ، نحن ننظر إلى سياسة حياة عالمية مضمونة غير مضمونة.

كما ترى أدناه ، فنحن نفترض أن معدل سحب IRA بنسبة 5٪ بقيمة إجمالي 16،250 دولار ناقص 25٪ ضرائب يساوي سحبًا سنوياً صافياً قدره 12،188 دولارًا. ثم يستخدم هذا المبلغ لشراء واحدة من أنواع التأمين على الحياة الدائمة ، مما سيعطيها استحقاقات الوفاة المضمونة من ضريبة الدخل التي تبلغ قيمتها 815 469 دولارا.

وبالنظر إلى الرسم البياني أدناه ، التذييل B1 ، في سن 80 ، بين المبلغ المتبقي في حساب الاستجابة العاجلة بالإضافة إلى إعانة الوفاة المعفاة من الضرائب ، فإن القيمة الإجمالية للمستفيدين تبلغ 616،607 دولارًا.

هذا ، بالطبع ، يعتمد على أنها يمكن أن تتأهل للسياسة الدائمة ، ولكن ، في حالتها الحالية ، لن تواجه أية مشاكل في الحصول على الموافقة. في حين قد يبدو هذا الخيار الأفضل ، فلنلق نظرة على مثال آخر.

الخيار 4: الشراء السنوي مع EDBR + التأمين على الحياة

وكما هو الحال في الخيار الثاني ، فإننا نشتري الأقساط السابقة مع رابح المنفعة المحسنة ، ولكننا نأخذ عمليات السحب ونستخدمها في شراء بوليصة التأمين على الحياة الدائمة.

هناك عدة طرق مختلفة يمكننا القيام بها ولكن لأغراض التبسيط ، سنقوم بشراء نفس بوليصة التأمين على الحياة أعلاه.

مع الأقساط ، بافتراض معدل نمو 5.5 ٪ ، فإن مبلغ مخصصات الوفاة المحسنة سيكون 489،000 دولار. بعد خصم ضريبة تقارب 35٪ من قيمتها الصافية التي تصل إلى 317000 دولار بالإضافة إلى مبلغ 469000 دولار أمريكي 786000 دولار لصافي ورثتها.

$ 489،000 بعد 35٪ ضريبة = $ 317،000. $ 317،000 + $ 469،000 = 786،000 دولار.

الخيار 5: شراء SPIA + التأمين على الحياة

وكان الخيار الأخير الذي أظهرناه هو استخدام الجيش الجمهوري الإيرلندي لشراء SPIA ، والمعروف باسم قسط سنوي فوري واحد. سنستخدم بعد ذلك دفعات الأقساط لشراء بوليصة التأمين على الحياة. وهذا من شأنه أن يمنحها إعانة موت مضمونة معفاة من الضرائب قدرها 675،251 دولار.

الجانب السلبي الوحيد لهذه الاستراتيجية كان بمجرد شراء SPIA ، ونحن نفقد السيطرة على الأموال. في الأمثلة المذكورة أعلاه باستخدام الأقساط ، على الرغم من أن لديهم فترة تعاقد مدتها 10 سنوات ، كانت لا تزال تملك بعض السيطرة وتم السماح لها بالانسحاب حوالي 10٪ في السنة بدون عقوبة.

من خلال اختيار الذهاب مع SPIA ، ستحصل على فائدة الموت أعلى ، على الرغم من أنه ليس أكثر من ذلك بكثير ، وأنها سوف تفقد السيطرة على جزء كبير من تقاعدها.

هذه هي الاستراتيجية التي نوصي بها على الأقل ، لكننا أردنا أن نعرضها حتى تتمكن من معرفة ما إذا كانت تريد أن تحصل على تأمين على الحياة أكثر بدون ضرائب.

خاتمة الأفكار

كما ترون ، كان هناك عدد غير قليل من الخيارات للاختيار من بينها. نحن نعتقد في تقديم هذه الخيارات لعملائنا لأننا نريدهم أن يعرفوا ليس فقط نحن اعتقد انهم يجب ان يفعلوا ذلك ، ولكن لماذا ا نعتقد أن عليهم اتخاذ خيار معين.

بالإضافة إلى ذلك ، فإن تقديم مجموعة متنوعة من الخيارات يمنحنا فرصة لاكتشاف المزيد عن عملائنا. في كثير من الأحيان ، عندما يبحث عملاؤنا عن الخيارات ، فإن أحد الإيجابيات أو السلبيات لخيار معين قد يولد اعتبارًا يغير المعادلة.

على سبيل المثال ، إذا كان العميل يريد السيطرة الكاملة على أموالهم ، فمن الواضح أنهم لن يرغبون في اختيار شراء SPIA. قد لا يدركون أنه - في بعض السيناريوهات - قد يؤدي زيادة الفائدة للمستفيدين إلى فقدان السيطرة على أموالهم مما يساعدنا على تضييق التركيز.

في النهاية ، اقترحنا الخيار رقم 4 لعملائنا. ما هو الخيار الذي يعجبك؟ ما الذي تختاره لنفسك؟ اسمحوا لنا أن نعرف في التعليقات!

حفظ

حفظ

حفظ

شعبية وظيفة

قبل أن تستخلص هذا الاستلام ، استخدمه لتوفير المال والحصول على أشياء مجانية

لا يوجد شهادة؟ ليس هناك أى مشكلة. هذه الوظائف التي لا تتطلب كلية تدفع $ 59K + سنة

قبل أن تسجل لنادي Warehouse ، اسأل نفسك هذه الأسئلة

الجمعة السوداء تبدأ الآن على Groupon! وفر حتى 88٪ من خلال هذه العروض الرائعة الـ 11

دفع هذا الزوج 17 ألف دولار فقط مقابل أكثر من 200 ألف دولار من قيمة السفر. إليك الطريقة

أضف تعليقك