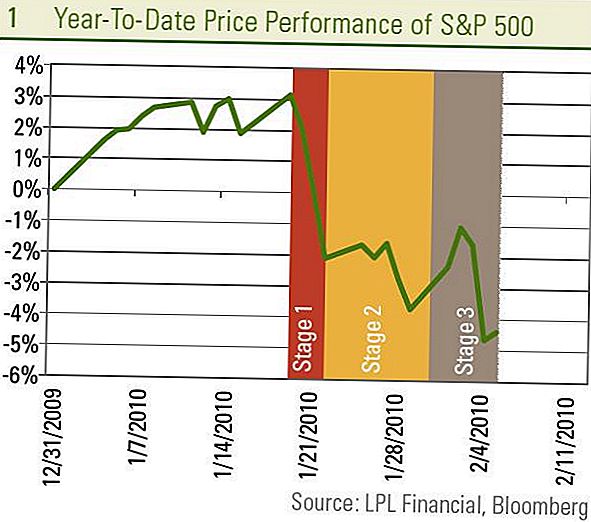

وانخفضت سوق الأوراق المالية ، وفقًا لقياس مؤشر ستاندرد آند بورز 500 ، بنحو 1٪ الأسبوع الماضي ، مما جعل الخسائر منذ 19 يناير إلى حوالي 7٪. قد يشبه هذا انزلاقًا واحدًا طويلًا في سوق الأسهم منذ الذروة الأخيرة في 19 يناير ، ولكن الأمر ليس كذلك. هو في الواقع ثلاثة. يمكننا رؤية هذا عن طريق كسر التراجع إلى ثلاث مراحل متميزة.

المرحلة 1 - 20 يناير - 22: بدأ الانسحاب بمخاوف بشأن إعلان المسؤولين الصينيين خطوات لإبطاء نمو القروض. وقد أدى ذلك إلى انخفاض حاد بنسبة 5٪ على مدى ثلاثة أيام ، حيث يخشى المستثمرون من أن يكون الانسحاب المفاجئ من الحوافز إلى أحد أكبر محركات النمو في العالم سابقًا للأوان ، وأن يعيد الاقتصاد العالمي إلى الركود. بدأت هذه المخاوف تتلاشى بعد أن أظهرت التقارير في الصين عن ارتفاع كبير في نمو القروض في يناير أن الجهود المبذولة لإبطاء الإقراض المصرفي لم تكن مفرطة في القسوة.

المرحلة الثانية - 23 يناير - 28: ثم تحول الاهتمام إلى واشنطن ومقترحات الرئيس التي تستهدف البنوك العليا ، ودولة الاتحاد ، واجتماع اللجنة الفيدرالية للسوق المفتوحة ، وتأكيد بن برنانكي ، وميزانية الإدارة. إلى حد ما ، لا يزال الغموض الذي يكتنف المستثمرين الذين خلقتهم هذه الأحداث ، ولكن الأحداث الرئيسية أصبحت الآن بعيدة المنال.

المرحلة 3 - 29 يناير - 5 فبراير: ويرجع السبب الأكثر حداثة في سوق الأسهم إلى المخاوف بشأن سوق العمل والتوابع التي خلفتها الأزمة المالية في أوروبا الطرفية. كما يتضح من تقارير الأسبوع الماضي بشأن مطالبات إعانات البطالة وتقرير العمالة لشهر يناير ، فإن نمو الوظائف لم يتحول بعد إلى إيجابية نهائية (راجع التقرير الأسبوعي الأسبوعي الاقتصادي: أين الوظائف؟ للحصول على التفاصيل) ، تجديد المخاوف بشأن استدامة الانتعاش كما بدأت الريح الخلفية تتلاشى في الأشهر القادمة. وبدون دلائل واضحة على نمو الوظائف ، فإن من دواعي القلق للأسواق أن برامج التحفيز يمكن أن تصل إلى نهايتها وأن الاقتصاد قد لا يكون لديه ما يكفي من قوة الدفع الذاتي.

تماما مثلما ذهب الباعة على المكشوف بعد البنوك واحدا تلو الآخر بعد فشل بير ستيرنز في آذار / مارس من عام 2008 ، فإننا نشهد ما يسمى ب "لجان السندات" يدفع فروق الائتمان حول أوروبا الطرفية ، وعلى الأخص في PIIGS (البرتغال ، أيرلندا وايطاليا واليونان واسبانيا). وافقت اليونان على تخفيضات صارمة في الموازنة من المرجح أن تطيل آلام الركود من أجل البقاء ضمن المبادئ التوجيهية للاتحاد الأوروبي التي أثارت المخاوف بشأن الدولة التالية في أوروبا لتطبيق "الصيغة الإغريقية".

ما مدى أهمية المشاكل في أوروبا الطرفية بالنسبة للاقتصاد العالمي؟

نرى هذه الأحداث بمثابة توابع للأزمة المالية العالمية. أيسلندا الأولى ، ثم دبي ، والآن اليونان قد قدمت الأخبار بشأن التحديات الاقتصادية التي يواجهونها في حين غارقة في مشاكل الديون. هذه تشبه إلى حد كبير بعض أجزاء الولايات المتحدة التي لا تزال تواجه أزمات مرتبطة بالديون مثل لاس فيغاس وأجزاء من فلوريدا وكاليفورنيا. هذه الأحداث ليست بوادر أزمة جديدة ، ولكنها مجرد هزات ارتدادية للأزمة يتعافى منها الاقتصاد العالمي. نتوقع أن تكون هناك المزيد من التوابع ، ولكن من غير المحتمل أن تقوض الانتعاش الاقتصادي العالمي.

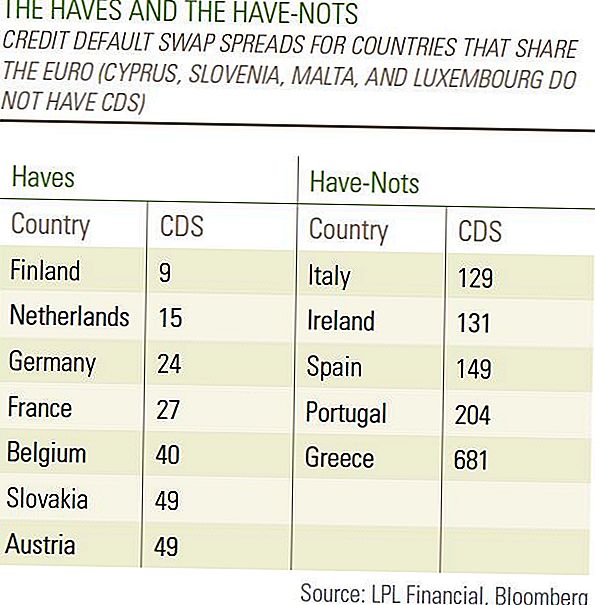

إذا كانت جميع البلدان في نفس الوضع المالي ، فإن القلق من العودة إلى الركود سيكون أكبر بكثير ويقودنا إلى الاعتقاد بأن مشاكل اليونان كانت علامة على أمور مقبلة. ولكن هناك اختلاف هائل في الظروف المالية بين الدول الأوروبية كما يتضح من فروق مقايضة العجز عن سداد الائتمان (CDS) على الديون الحكومية ، والتي يمكن التفكير فيها كمقياس للمخاطر المالية. من السهل فصل "من يملكون" و "لا يملكون" عندما يتعلق الأمر بثقة المستثمرين مع CDS على اليونان عند 681 عالية جداً والبرتغال في 204 مرتفعة بينما الـ CDS الألمانية في 24 فقط - حتى أقل من أن الولايات المتحدة في 36. نتوقع هذه المخاوف من أن المشاكل في أوروبا الطرفية يمكن أن تقود بقية الاقتصاد العالمي إلى أزمة أخرى سوف تتلاشى. [الطاولة]

سنكتشف هذا الأسبوع إذا ما كانت هناك مرحلة 4 لهذا الانسحاب أو إذا تمكنت الأسهم من العودة مرة أخرى والبدء في استرداد خسائرها من التراجع المعتاد بين 5 و 10٪. يتم إصدار الجزء الأكبر من الإحصاءات الاقتصادية الشهرية عن الصين في الفترة من 9 فبراير وحتى 11 فبراير ، مما قد يثير مخاوف من حدوث تباطؤ في الصين بدأ المرحلة 1 من الانخفاض.

تعكس حركات السوق الواضحة جدا هذا العام موقف رجعي متزايد من قبل المشاركين في السوق الذين نتوقع أن يستمروا. في حين أننا نعتقد أن الاقتصاد العالمي وأسواق العمل المحلية لا تزال في طريق الانتعاش وأن الأزمة المالية العالمية لا تزال تتلاشى ، إلا أن البيانات نادرا ما تتحرك في خط مستقيم وكان رد فعل السوق على كل نقطة بيانات مثيرة للغاية. نتوقع أن تظل التقلبات عالية وأن هذه الحركات الضخمة تتطلب بعض الحذر حول البيانات الأساسية. ومع ذلك ، نعتقد أن السياسة تميل للنمو في الاقتصاد وسوق العمل والأرباح في الولايات المتحدة والصين وتواصل التوصية بالاستثمارات الدورية مثل السلع والقطاعات مثل تكنولوجيا المعلومات. في حين أن الرياح المعاكسة قد ترتفع في النصف الثاني من العام ، إلا أننا لا نعتقد أن سوق الأسهم قد شهدت مستوياتها المرتفعة خلال العام.

افصاحات هامة

- أعد هذا التقرير LPL Financial. الآراء المعبر عنها في هذه المادة هي لمعلومات عامة فقط وليس المقصود منها تقديم نصائح أو توصيات محددة لأي فرد. لتحديد الاستثمار (الاستثمارات) الذي قد يكون مناسبًا لك ، استشر مستشارك المالي قبل الاستثمار.كل مرجع الأداء تاريخي ولا يضمن النتائج المستقبلية. جميع المؤشرات غير مدارة ولا يمكن استثمارها مباشرة.

- قد ينطوي الاستثمار في الأسواق الدولية والناشئة على مخاطر إضافية مثل تقلب أسعار العملات وعدم الاستقرار السياسي. يتضمن الاستثمار في أسهم الشركات الصغيرة المخاطر المحددة مثل التقلبات الكبيرة والسيولة المحتملة.

- الاستثمار في الأوراق المالية ينطوي على مخاطر بما في ذلك فقدان الأصل الأداء السابق ليس ضمانًا للنتائج المستقبلية.

- قد تخضع أسهم الشركات الصغيرة إلى درجة أعلى من المخاطر من الأوراق المالية للشركات الأكثر رسوخاً. ﻗد ﯾؤﺛر ﻋدم اﻟﺳﯾوﻟﺔ ﻓﻲ ﺳوق اﻟﺷراﺋﺢ اﻟﺻﻐﯾرة ﺑﺷﮐل ﺳﻟﺑﻲ ﻋﻟﯽ ﻗﯾﻣﺔ ھذه اﻻﺳﺗﺛﻣﺎرات.

- تخضع السندات لمخاطر السوق ومخاطر سعر الفائدة إذا تم بيعها قبل الاستحقاق. ستنخفض قيم السندات مع ارتفاع سعر الفائدة ، وتخضع للتوفر ، والتغير في السعر.

شعبية وظيفة

2 أرقام يجب أن تعرفها تمامًا إذا كنت تشتري سيارة من تاجر

إن أحدث وسيلة للتحايل على لعبة Domino مثالية لزوج بيتزا Loving في حياتك

كيف يمكن أن يؤثر هذا الأمر التنفيذي الأخير على مدخرات التقاعد الخاصة بك

أطفالك يمكن أن يسجل الحرة Chipotle فقط للقراءة. إليك الطريقة

هذه هي 10 مجموعات Facebook للانضمام إذا كنت ترغب في إنشاء أو توفير المال

أضف تعليقك