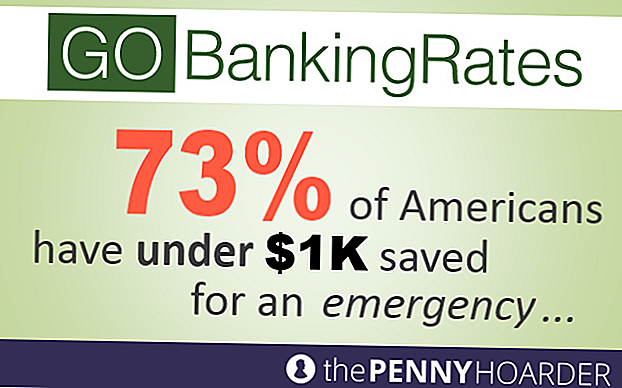

تسبب الفوضى المالية التي سببها الركود العظيم للأسر الأمريكية في خسائر فادحة في مدخراتهم. ولكن حتى الآن ، بعد سنوات من الانتعاش الاقتصادي ، لا يزال توفير الأموال يشكل صراعاً. كشف استطلاع جديد أجرته GOBankingRates و The Penny Hoarder عن إحصائيات مذهلة: 73٪ من الأمريكيين تحت 1000 دولار تم توفيرهم في حالة الطوارئ - أو لم يكن لديهم حساب توفير على الإطلاق.

انظر التقرير الكامل هنا>

هل تبحث الأشياء على الأقل؟ كشف تقرير مكتب إحصاءات العمل لشهر يونيو 2014 عن أن أرباب العمل أضافوا 288،000 وظيفة جديدة إلى السوق ، أكثر من 215،000 وظيفة كان يتوقعها في الأصل الاقتصاديون. لكن على الرغم من أن هذه علامة واعدة لأي شخص يسعى إلى استعادة التوازن المالي بعد فقدان الوظيفة ، فإن عدم قدرة الأمريكيين على توفير المال ربما لا يرتبط كليًا بالعوامل الخارجية مثل فرص العمل وقسائم الرواتب.

بدلا من ذلك ، فإن ضعفنا عندما يتعلق الأمر بإدارة الأموال هو أيضا جزء من الأولويات المتغيرة وعدم القدرة على تنظيم سلوكياتنا اللاواعية.

اللاوعي الخاص بك هو لماذا أنت ذاهب للكسر

إنه لأمر مدهش ما هو الأكثر أهمية بالنسبة للأميركيين. وجد استطلاع للرأي أجراه موقع CardRatings.com أن استخدام الهاتف الخلوي يتكامل بشكل كبير في النشاط اليومي للشخص العادي ، بحيث لا يستطيع معظم الرجال والنساء الذهاب لأكثر من أسبوع دون استخدام هواتفهم - 77٪ و 81٪ على التوالي . ووجدت الدراسة نفسها أن 41 في المائة من الرجال و 57 في المائة من النساء لن يتمكنوا من الذهاب لمدة أسبوع دون فحص الفيسبوك

على الرغم من أنهم ليسوا أساسيات الحياة ، إلا أن الهواتف ووسائل التواصل الاجتماعي توفر ما يحب الدماغ: الإشباع الفوري. في غضون ميلي ثانية واحدة ، يمكن لمستخدمي الهواتف الخلوية التواصل مع صديق ، ووضع خطط ليلاً ، ونشر وضع Facebook ضعيف. للأسف ، لا يوفر توفير المال هذا النوع من التعليقات الفورية.

يبحث الناس عن أنشطة ممتعة ، مثل التسوق وممارسة الرياضة ، والتي تعمل على تنشيط مراكز المكافأة في الدماغ. إن توفير المال للتقاعد أو لأي هدف آخر طويل الأجل يتطلب العكس - المتعة السعيدة في الوقت الحاضر للتحضير لمكافأة مستقبلية. ربما لهذا السبب وجد استطلاع PNC لعام 2013 أن 70٪ من الأمريكيين يخططون للحصول على المزيد من التمارين بانتظام ، في حين أن 46٪ فقط يخططون لإنقاذ واستثمار المزيد من المال.

كيف تخدع نفسك في توفير المال

للتغلب على هذا التحيز السلوكي ، يحتاج الأميركيون إلى تجربة أساليب الادخار التي تخفي وراءها "الألم" الذي يتسبب في الادخار ، وضرب مراكز المكافأة في الدماغ. GOBankingRates and the Penny Hoarder تحديد عدد قليل طرق مبتكرة لتوفير المال التي يمكن أن تساعد المودعين يشعرون بمكافأة على ملء حسابات الادخار الخاصة بهم.

1. تظاهر أنك تجعل أقل مما تفعل

أنت لا تعرف ما لديك حتى تختفي ، وهذا هو السبب في أن تعمية نفسك لدخلك الحقيقي يمكن أن يكون طريقة مبتكرة لتوفير المال. إذا تم إيداع شيكات الراتب الخاصة بك مباشرة في حسابك الجاري ، قم بإعداد النقل التلقائي لنسبة من دخلك في حساب التوفير الخاص بك.

الذهاب إلى أبعد من ذلك ، يمكن لأصحاب العمل في الواقع تساعدك على الوصول إلى هدف الادخار الخاص بك. يمكنك في كثير من الأحيان طلب مبلغ محدد من شيك الأجر الخاص بك لتوجيه نفسه تلقائيًا إلى حساب التوفير الخاص بك ، بحيث لا يمكن الوصول إليه في الواقع عبر بطاقة الخصم أو الشيكات الشخصية.

لا تنس ، يمكنك أيضًا الاشتراك في خطة التقاعد التي يرعاها صاحب العمل كمنظمة إدخار آلية أخرى. في بعض الأحيان ، يمكن أن يكون من المفيد إعداد حساب توفير في بنك منفصل ، بحيث لا تحاول تحويل الأموال إلى حسابك الجاري عندما تصبح منخفضة للغاية أو إذا كنت ترغب في شراء شيء غير ضروري تمامًا.

2. دعوة المنافس الداخلي الخاص بك

سمة سلوكية أخرى يحملها معظم الناس هي روح تنافسية. سواء كنت تستمتع باختبار نفسك أو تتنافس مع مجموعة من الأشخاص ، يمكنك الانضمام إلى تحدي التوفير الذي يدفعك لوضع المزيد من المال. قد يكون المدى القصير للادخار سبباً في كل ما تحتاجه لتأمين صندوق للطوارئ - ويمكن أن يساعدك موعد الانتهاء من ذلك.

يمثل تحدي التوفير لمدة 52 أسبوعًا إحدى الطرق الرائعة لتوفير مبلغ محدد من المال في فترة زمنية محدودة. كل أسبوع لمدة عام ، يمكنك توفير دولار واحد أكثر مما قمت به في الأسبوع الماضي - بمعنى ، على الأكثر ، يمكنك تخصيص 52 دولارًا في الأسبوع الأخير. وبحلول نهاية العام ، ستكون قد أنقذت صندوق طوارئ مريح بقيمة 1،378 دولارًا.

3. حفظ مع بطاقات الخصم التجزئة عندما يكون لديك لقضاء

تقدم بائعي التجزئة المشهورين مثل "تارجت" و "نوردستروم" - أو يدفعون - بطاقات الخصم ذات العلامات التجارية إلى عملائهم. من خلال ربط حساب الشيكات الخاص بهم ببطاقة الخصم المباشر ، يستفيد المتسوقون من التخفيضات الفورية ، كما هو الحال مع التوفير التلقائي الذي حققته شركة Target في 5٪ على المشتريات وشهادات الاسترداد النقدي من Nordstrom.

ما هو الصيد؟ لا يوجد أحد فعلاً: تستفيد المتاجر من تقديم هذه الخدمة لأنها توفر المال على رسوم التاجر التجارية المكلفة والعملاء يجنيون وفورات قيمة - والتي يمكن وضعها في حساب الإيداع.

4. العثور على وظيفة تحبها

يمكن أن تؤدي بيئة العمل غير المستقرة وغير المدفوعة إلى التوتر وعدم الرضا. في هذه الحالات ، قد تتحول دون وعي إلى العلاج بالتجزئة للراحة. الإشباع الفوري قد يوفر مكافأة مؤقتة ، ولكن يمكن أن تكون خطرة على مدخراتك.

علم النفس يستشهد اليوم مجلة علم النفس المستهلك, التي وجدت أن "اتخاذ خيارات التسوق يساعد الناس على استعادة الإحساس المفقود بالسيطرة الشخصية ، وبذلك يخفف من الحزن".

ماهي الاجابة؟ ابحث عن هواية أكثر توفيقاً - وأكثر ربحاً ، ولا تجعل تخفيف الضغط الخاص بك يخفض من حسابك المصرفي.

5. ضع فواتيرك على Auto Pilot

وكشفت دراسة بطاقة ائتمان وطنية عام 2012 أن 28 في المائة من الأسر ذات الدخل المنخفض إلى المتوسط دفعت فاتورة بطاقة ائتمان في أواخر ذلك العام. هذه الغرامات يمكن أن تضيف بسرعة ، مع معظم شركات بطاقات الائتمان التي تتقاضى 25 دولارا للبوب. وليست بطاقات الائتمان فقط ؛ إذا وجدت نفسك في وقت متأخر من فواتير الخدمات العامة ، والمدفوعات الهاتف الخليوي أو قروض الطلاب ، يمكنك بسرعة دفع مئات من الدولارات في الرسوم كل عام.

للقضاء على هذا الاحتمال ، ضع جميع الفواتير الخاصة بك على الطيار الآلي والجدول الزمني تكرار دفع الفواتير مع البنك المحلي. بعد ذلك ، قم بالاطلاع على البيانات المصرفية للعام الماضي ، وقم بإضافة المبلغ الإجمالي الذي أنفقته على رسوم السحب على المكشوف / المتأخرة والالتزام بحفظ نفس المبلغ في حساب التوفير هذا العام.

دورك: هل يفاجئك أن 73 في المئة من الأمريكيين لديهم أقل من 1000 دولار تم توفيرها؟ هل سبق لك أن حاولت خداع نفسك لتوفير المزيد من المال؟ أخبرنا في التعليقات أدناه.

شعبية وظيفة

كيف تحولت هذه الضفيرة إلى هوايتها بطريقة ذكية لكسب الدخل السلبي

شعرت بالبكم (ربما) تهدر 10 دولارات على تذاكر باور بول ، حتى أقرأ هذا ...

11 مرة يجب عليك بالتأكيد عدم استخدام بطاقة الائتمان

مهلا ، لاعبون: أمازون برايم أصبحت مجرد صفقة أفضل. هنا لماذا

Rite Aide Might Owe You $ 50! إليك كيفية البحث

أضف تعليقك