يبدو أن كل يوم تقريباً قرأت مقالاً يشهر الجميع لعدم امتلاكهم ما يكفي من المدخرات التقاعدية.

أنا جميعاً أدفع باتجاه أهدافي المالية ، لكن بصراحة ، ما مدى واقعية المشورة حول مقدار ما يجب أن ننتهز من أجل التقاعد؟

إذا كنت مثلي وأشعر بالذنب حيال مدخراتك ، فأنا هنا لأخبرك بذلك أنك لست وحدك ، ويجب ألا تشعر بالذنب.

هذا التخطيط المدخرات التقاعدية قد يدمر يومك

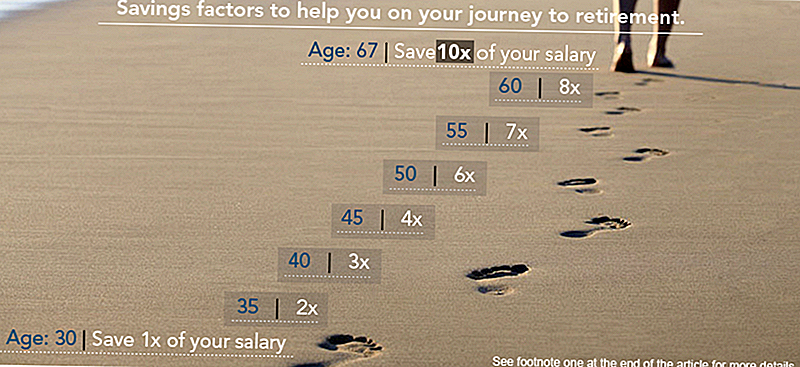

وفقا لشركة الاستثمار Fidelity ، يجب أن يكون المبلغ الذي تملكه في مدخراتك متناسبًا مع عمرك وراتبك السنوي. وتقول فيديليتي إنها تحدد هذه المبالغ من خلال "معدل الادخار السنوي ، وعامل الادخار ، ومعدل استبدال الدخل ، وسعر انسحاب يحتمل أن يكون مستدامًا لمساعدتك في إنشاء خريطة طريق للتقاعد".

وفقًا لمخطط فيديليتي ، إذا كنت قد بدأت في الخامسة والعشرين من العمر وترغب في التقاعد في عمر 67 بنفس نمط الحياة ، فيجب أن يكون لديك راتب عام واحد على الأقل للتقاضي في الوقت الذي تكون فيه 30 عامًا. من هناك ، يجب أن يكون لديك مرات حفظ الراتب 35 ، ثلاث مرات في 40 ، أربع مرات في 45 وهلم جرا حتى لديك مذهلة 10 مرات حفظ الراتب الخاص بك عند التقاعد في 67.

هذا هو المخطط:

هل حقا الناس أن الكثير من المحفوظة؟

حسنًا ، خذ نفسًا.

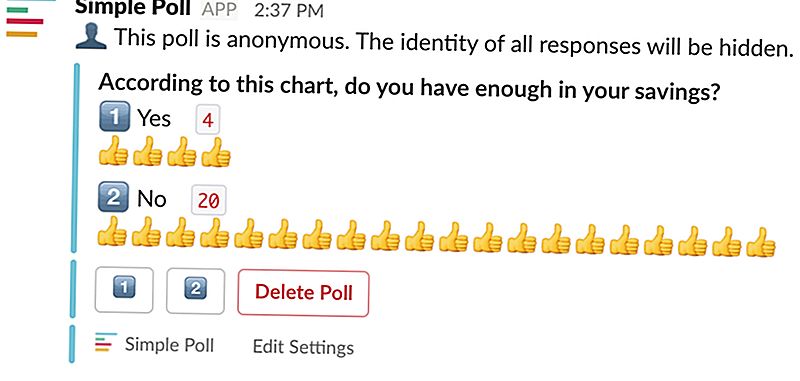

أنا هنا لأخبرك أنه إذا لم يتم توفير المبلغ الموصى به ، فلا داعي للذعر - فليس لدينا الكثير من الحفظ أيضًا.

لقد أجريت استطلاعًا رسميًا للغاية هنا في مقر The Penny Hoarder HQ - كما هو الحال في تجربتي عبر Slack - لمعرفة ما إذا كان زملائي قد أنقذوا بقدر ما أوصى هذا المخطط.

وهنا النتائج:

نرى؟ انت لست وحدك.

حيث تقع هذه المشورة المالية شقة

إنها مثل هذه المخططات التي تجعل الناس يشعرون بالسوء تجاه أنفسهم.

تعرف لماذا؟ لأنها تصنع طن من الافتراضات.

إذا قرأت الطباعة الدقيقة في نهاية المشاركة ، سترى أن هذا المخطط يستند إلى افتراض أنك ترغب في التقاعد في سن 67 وتخطط للموت في 92 (LOL). وتستند الأرقام أيضا على معدل التوفير 15 ٪ ، وهو doozy الحقيقي هنا.

عندما يتعلق الأمر به ، فإن الأجيال الأصغر سنا تتنافس ضدهم. إنهم يتعاملون مع تكاليف السكن الخارجة عن السيطرة وقروض الطلاب من القروض التي كانت أعلى من أي وقت مضى.

في الربع الثاني من عام 2017 ، كان متوسط الأجر للعاملين بدوام كامل في الولايات المتحدة 859 دولارًا في الأسبوع ، وهو ما يصل إلى 44،668 دولارًا أمريكيًا على مدار العام. بالنسبة لعامل شاب ، فإن توفير 15 ٪ من هذا الدخل سيكون صعبا بعد إجراء سداد الإيجار وسداد قروض الطلاب.

لذا ، نعم ، دعنا نتذكر أنه ليس بإمكاننا جميعًا أن نضع 15٪ من دخلنا الذهبي ونستطيع العيش.

إذا كنت مستعدًا للتوقف عن الرعب بشأن التقاعد والحصول على عقد من خطتك ، فراجع بعض هذه الموارد:

- أتساءل أين يذهب جزء من راتبك كل شهر؟ اطلع على أساسيات 401 (k) واستراتيجية رائعة لكيفية تحقيق أقصى استفادة من تجربتك اليوم - وربما حتى التقاعد مبكراً!

- هل لا يقدم صاحب العمل خطة تقاعد مدعومة من الشركة؟ إليك كل ما تحتاج إلى معرفته عن Roth IRAs وكيفية البدء باستخدام واحد.

لذلك لا داعي للذعر. ليست كل الرسوم البيانية - أو خطط التقاعد - يتم إنشاؤها على قدم المساواة.

كيلي آن سميث هي أخصائية في الكتابة والخطوبة في The Penny Hoarder. اصطادها على تويتر علىkeywordkelly.

شعبية وظيفة

دليل نشرة المسافر المتكرر للعثور على أرخص الرحلات الجوية في عام 2017

11 الكمال وصفات الكمثرى عندما تحصل على الأشياء قليلا ناضجة للغاية

لقد تم حفظ $ 880 + فقط من خلال مشاهدة YouTube. إليك كيف يمكنك ، أيضًا

دفع هذا الزوج الألفي مقابل 50 ألف دولار في الدين - وهم الآن يعيشون على مركب شراعي

تريد الآيس كريم مجانا من الحجر البارد؟ ها هي ذا سكووب

أضف تعليقك