على الرغم من أنه ما زال في الكلية ، أراد John McKinney البدء ببطء في التوفير للتقاعد.

قبل ستة أشهر ، فتح حساب myRA ، وهو حساب جديد للتوفير من وزارة الخزانة الأمريكية.

أحد كبار العاملين في جامعة كنتاكي الغربية ، يعمل McKinney بدوام جزئي أثناء الذهاب إلى المدرسة ، لذا فهو لا يملك حق الوصول إلى حساب 401 (k) حتى الآن. يساهم بنحو 30 دولارًا في الأسبوع لحسابه في myRA.

"إنها جيدة للأشخاص الذين يدخلون الآن فقط في القوى العاملة أو يعملون في مكان ما دون فوائد" ، قال. "أنا أيضاً جديد نسبياً في كونه مسؤولاً مالياً ، لذا فإن استخدام myRA يمنعني من استخدام المال ، في مقابل حساب توفير يمكن الوصول إليه بسهولة".

تم تصميم حساب myRA للأشخاص الذين ليس لديهم إمكانية الوصول إلى خطة توفير التقاعد التي يرعاها صاحب العمل وأن يكون المرء أقل ترويعا من Roth IRAs من القطاع الخاص للمدخرين الجدد أو لأول مرة. كما لا تكلف الحسابات فتح أي شيء وليس لها أي رسوم.

يمكنك بسهولة التسجيل عبر الإنترنت وربط حسابك في myRA مباشرة بحسابك المصرفي - أو إعداد الإيداع المباشر من خلال صاحب العمل الخاص بك.

ما يقرب من ثلث الأشخاص غير المتقاعدين ليس لديهم مدخرات تقاعد ، وفقًا لتقرير الاحتياطي الفيدرالي لعام 2015. قامت إدارة الخزانة بتجريب هذه الخطط مع 60 من أصحاب العمل في ديسمبر 2014 ، قبل اتخاذها ليحسابات RA المتاحة على الصعيد الوطني في نوفمبر 2015.

وقال وزير الخزانة الأمريكي جاكوب ليو في بيان: "تم تصميم MyRA لإزالة الحواجز الشائعة التي تحول دون الادخار ، ومنح الناس طريقة سهلة للبدء". "ليس لدى MyRA أي رسوم أو مخاطر خسارة المال ولا حد أدنى من متطلبات التوازن أو المساهمة. لجعل عملية الحفظ أسهل من أي وقت مضى ، يمكنك الآن توفيرها ليRA مباشرة من حسابك المصرفي. "

إليك ما تحتاج إلى معرفته عن هذه الحسابات الجديدة.

حسابات MyRA ، وأوضح

A myRA هي من الناحية الفنية Roth IRA وتخضع لنفس القواعد واللوائح مثل Roth IRAs المقدمة من خلال شركة لإدارة الاستثمارات.

وقد صممت هذه الحسابات لتكون بمثابة جسر إلى خيارات توفير التقاعد الأخرى ، وتهدف إلى أن تكون حسابات البدء للمدخرين لأول مرة. لا يوجد حد أدنى لمتطلبات المساهمة لفتح حساب - حيث يمكنك توفير $ 1 في كل مرة إذا كنت مضطرًا لذلك!

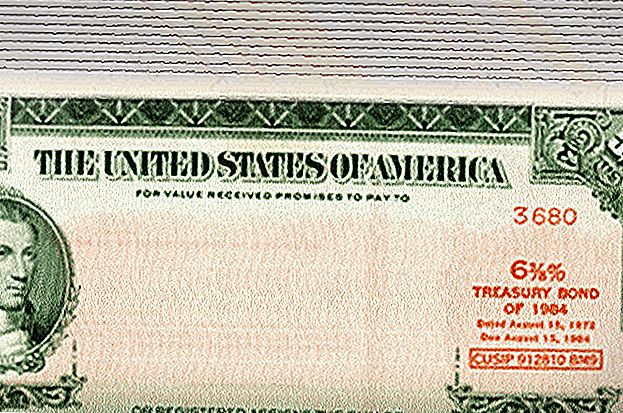

يتم استثمار الأموال التي تودعها في حساب myRA الخاص بك في سند تقاعد جديد من وزارة الخزانة الأمريكية ، والذي لن يخسر أي أموال. حصلت هذه الاستثمارات على فائدة 2.04٪ في عام 2015.

هذا يجعل حساب myRA فريدًا. تنمو حسابات Roth IRA وتتقلص مع السوق ، وتسمح لك بالاستثمار في مجموعة من الأسهم والسندات والصناديق المشتركة وخيارات أخرى.

"إن الاستثمار في حساب myRA الخاص بك لن تخسر الأموال (على عكس الاستثمارات في الأسهم وغيرها من الاستثمارات المرتبطة بالسوق) ،" وفقا لموقع myRA. "MyRA ... تضع الأولوية على استقرار والحفاظ على أموالك بدلاً من فرصة الحصول على عوائد أعلى بمجازفة أكبر."

يمكنك تقديم مساهمات myRA عن طريق إعداد إيداع مباشر تلقائي من خلال صاحب العمل أو المساهمات المتكررة أو لمرة واحدة من حساب التحقق أو التوفير أو حتى توجيه جزء من استرداد الضريبة الفيدرالية إلى الحساب - جميع المساهمات بعد الضرائب.

إذا كنت بحاجة إلى الوصول إلى الأموال في حساب myRA الخاص بك ، يمكنك سحبها من الضرائب وخالية من العقوبة. ولكن ضع في اعتبارك أن أرباح الفوائد قد تكون خاضعة للضريبة إذا قمت بسحبها - وهذا ينطبق أيضًا على Roth IRA الخاص.

في نهاية المطاف ، يجب على مالكي الحسابات تحويل مدخراتهم الخاصة بـ myRA إلى Roth IRA الخاص. يبلغ الحد الأقصى للحسابات هذه 15000 دولار ، على عكس Roth IRAs من القطاع الخاص - والتي تتيح لك الاستمرار في الادخار حتى تتقاعد.

تمامًا مثل Roth IRA ، يمكنك المساهمة بمبلغ يصل إلى 5500 دولار سنويًا في حساب myRA - وهو 6500 دولار سنويًا إذا تجاوزت 50 عامًا. وللتأهل للمشاركة في أي من الحسابين ، يجب أن تحقق دخلًا في الولايات المتحدة وتكسب أقل من 132000 دولار كشخص واحد أو 194000 $ إذا كنت متزوجًا.

يمكنك حتى الحصول على كلا النوعين من الحسابات إذا كنت ترغب في ذلك ، ولكنك لا تزال خاضعاً لحدود المساهمة السنوية للهيئة.

إذا كنت متزوجًا وكان هناك شخص واحد على الأقل يكسب دخلاً ، يمكنك حفظ حسابات myRA منفصلة - وهو خيار جيد للأمهات والآباء المقيمين في المنزل!

سحب كبير: استقرار سندات الخزانة الأمريكية

بالنسبة لـ Annabell Minturn ، كان حساب myRA خيارًا جيدًا عندما كانت طالبة بدوام كامل في جامعة Kansas وتعمل بدوام جزئي كمحترف في الضرائب لـ H & R Block.

هدفها هو توفير حوالي 10 ٪ من دخلها هذا العام. وتعتزم تقديم عدة تبرعات لمرة واحدة تبلغ 500 دولار تقريبًا لكل حساب في MyRA هذا العام ، بينما تنهي شهادة الماجستير.

تقول Minturn إنها تحب استقرار أرباح الفوائد في الحساب ، لأنها مدعومة بسندات الخزانة الأمريكية. كانت شكواها الوحيدة حول موقع حساب myRA ، الذي يتم تشغيله من خلال بنك Comerica.

بعد أن تم إعداد حسابها ، كان من السهل الحصول على ودائع ، كما توضح.

وتقول: "إن الموقع الإلكتروني بسيط للغاية ولا يمكن تمييزه". "إن قاعدة عملائهم هم الأشخاص الذين ليس لديهم مدخرات تقاعدية ، ومن الطبيعي أن يكون هؤلاء الشباب أصغر سناً في معظم الأحيان. نحن مواطنون رقميون ، فأنا مصرفي حصريًا عبر الإنترنت ، ومع ذلك فهو حرفيًا هو أسوأ موقع مصرفي رأيته. "

حسابات المبتدئين للمدخرين الجدد

لذا ، كيف تعرف إذا كان حساب myRA مناسبًا لك؟

لم يكن الغرض من هذه الحسابات أبداً أن تحل محل خيارات توفير التقاعد الحالية مثل 401 (k) و Roth IRAs. كانت تهدف إلى المساعدة في سد الفجوة لتلك الحسابات للأشخاص الذين لديهم مدخرات قليلة أو معدومة.

إذا كان لديك حق الوصول إلى 401 (k) في العمل ، خاصة إذا كان لديك تطابق مع صاحب العمل ، فاستخدمه. إذا لم تفعل ذلك ، فستترك الأموال المجانية على الطاولة.

وإذا كان لديك بالفعل Roth IRA ، فمن المحتمل أنك كنت معتادًا على الادخار للتقاعد ، لذا من المحتمل أن تكون myRA غير منطقية بالنسبة لك.

إذا كنت قد بدأت للتو في التوفير للتقاعد ، أو لا تكسب الكثير من المال ولكنك تريد البدء في توفير شيء ما ، فقد يكون حساب myRA مناسبًا لك في الوقت الحالي ، ويمكنك في النهاية تحويل الأموال إلى Roth IRA .

دورك: هل بدأت في التوفير للتقاعد؟

سارة كوتا مراسلة في مجال التعليم في مدينة بولدر بولاية كولورادو ، ولديها ولع بالارتياح في عطلة نهاية الأسبوع ، وتجديد الأثاث والصفقات الجيدة. ابحث عنها على Twitter:sarahkuta.

شعبية وظيفة

مريض من صالون عملك؟ قاعدة أنتاركتيكا هي توظيف مصفف موسمي

ايكيا هي منح صانعي الغرف في هذه المدن. إليك كيفية التقديم

أوريف جاردن في نيفر إن باستا باول هو العودة. هل هي صفقة جيدة؟

يريد Kroger أن يعطيك شيء مجانا كل أسبوع واحد

هذه 6 تطبيقات يمكن أن تساعدك على كسب 770 $ هذا العام (فقط لتركيبها)

أضف تعليقك