هل تعرف أين أموالك في الوقت الحالي؟

مثل… الكل من أموالك؟

إذا سألتك عن المكان الذي تودع فيه كل شيك راتب ، ما هي بطاقات الائتمان التي تدفع فواتيرها ، أو الحسابات التي تدعم الحسابات الأخرى ، أو الحسابات أو البطاقات التي لديها مدفوعات تلقائية آتية منها ...

هل يمكن أن تجيبني؟

على مر السنين ، قد تكون قد أضفت ببطء مصادر دخل ، عن طريق بدء زحام جانبي أو الحصول على عمل حر أو وظيفة بدوام جزئي.

ربما أضفت حسابات مصرفية لجمع عروض المكافآت.

ربما تكون قد أضفت بطاقات ائتمانية كلما تحسنت درجاتك ، وكل منها يقدم مزايا معينة لعمليات شراء محددة - نقاط مكافآت السفر ، والائتمان إلى متجرك المفضل والميزات الأخرى.

يمكن أن يخرج عن نطاق السيطرة ، وفي النهاية لست متأكدًا من مصدر أموالك أو كيفية استخدامك لكل حساب.

حتى لو كان لديك كافية النقدية ، الفوضى يجعل إدارة الأموال صعبة. وبصراحة ، مجرد التفكير في الأمر يجعلني أشعر بالقلق.

اقرأ وصف Jim Wang من Wallet Hacks ، على سبيل المثال:

"بعد بضع سنوات ، كان لدي عشرات من حسابات التدقيق. سيكون لدي عشرة دولارات هنا ، عشرين دولارًا هناك ، وكانت فوضى تامة. كان مروعا.

"عندما بدأت إغلاقها ، أدركت أنني لم يكن لدي فكرة جيدة عن كيفية ارتباط أي من حساباتي.

"ما هو الحساب المصرفي الذي يدفع تلقائيًا لبطاقات الائتمان الخاصة بي؟

"أي حساب مصرفي كان مرتبطًا بحساب Vanguard الخاص بي؟"

أقوم بسحب شعري بقراءة هذا ، ولا حتى أموالي.

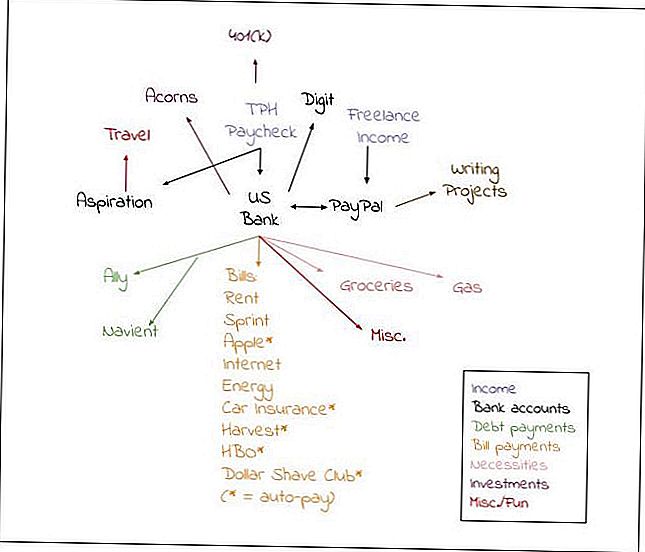

لحسن الحظ ، كان لدى وانج حل: لقد رسم خريطة.

كيفية رسم خريطة أموالك

بالنسبة إلى المفكرين البصريين بيننا - وأنا - تساعدك الخريطة في العثور على أموالك. ستحدد المكان الذي سيأتي منه وأين يسافر.

لقد قضيت قرابة ساعتين في الحصول على كل دخولي وديوني وفواتير تحت السيطرة. الآن يمكنني تطبيق استراتيجية خريطة المال لمعرفة ما إذا كنت قد فاتني أي شيء.

لرسم الخريطة ، ابدأ بإدراج هذه الأشياء:

- مصادر الدخل

- حسابات بنكية (فحص ، وفورات ، و HSA وحسابات عبر الإنترنت مثل PayPal)

- القروض ، بما في ذلك الطالب ، والسيارات ، والرهن العقاري ، وأي قروض شخصية ؛ والديون الأخرى (مثل ديون بطاقات الائتمان أو الفواتير الطبية)

- دفعات الفواتير الشهرية / السنوية ، بما في ذلك المدفوعات التلقائية المجدولة

- الاستثمارات ، بما في ذلك حسابات التقاعد

- بطاقات الائتمان النشطة

- النفقات الشهرية الأساسية: البقالة ، الغاز ، إلخ.

- نفقات متنوعة: السفر ، والهدايا ، وتناول الطعام بالخارج ، وما إلى ذلك.

لست بحاجة إلى تضمين المبلغ المالي في أي من هذه الفئات. ما عليك سوى إدراج الفئات ، حتى تتمكن من البدء في معرفة كيفية اتصالها.

ثم ارسم خريطتك لربط النقاط.

اليك هنا:

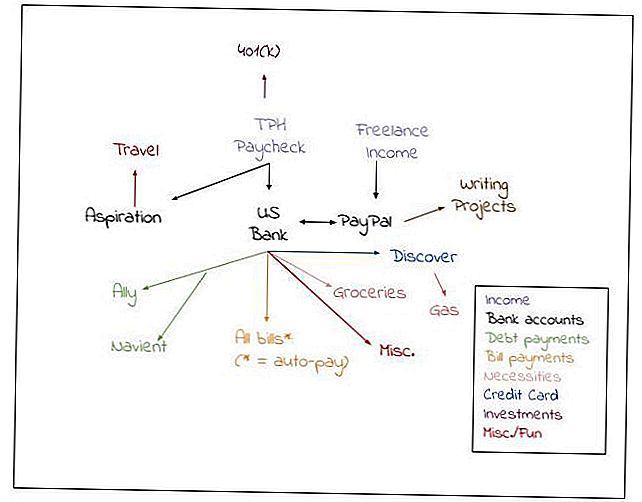

كيفية تحسين خريطة أموالك

بمجرد أن ترى كيف تقوم بتحريك أموالك ، فإن الخريطة هي أيضًا طريقة رائعة لمعرفة ما يجب تغييره وما يمكن أن تختاره.

هل لديك حسابات متأخرة وبطاقات تواجه مشاكل أكثر مما تستحق؟ هل يمر المال خلال خطوات أكثر من اللازم لدفع فواتيرك أو ينتهي بك الأمر في تحقيق وفورات؟

في حالتي ، تعتبر تطبيقات الادخار والاستثمار التلقائية غير ضرورية. بعد رؤية هذه الخريطة ، قررت إغلاق حسابي Acorns و Digit.

بدلاً من ذلك ، يمكنني تخطي بضع خطوات وتوجيه جزء كبير من رصيدي إلى حساب قمة Aspiration ، الذي يحتوي على صندوق الطوارئ ، و 401 (ك).

لقد كنت أفكر أيضًا في فتح بطاقة ائتمان مضمونة لإعادة إنشاء رصيد سيء. تساعدني الخريطة في معرفة الأماكن التي يمكن وضعها فيها.

بعد إجراء هذه التغييرات ، إليك خريطتي الجديدة الأكثر تنسيقاً:

الفكرة بسيطة جدا ومفيدة بشكل لا يصدق. والجزء المفضل لدي؟ لا رياضيات!

من يدري يمكنك تنظيم اموالك باستخدام الألوان والأشكال؟

دورك: هل سترسم خريطة مالية لتوجيه إدارة أموالك؟

دانا سيتار (danasitar) كاتبة في The Penny Hoarder. لقد كُتبت لـ Huffington Post و Entrepreneur.com و Writer’s Digest والمزيد ، وتحاول الفكاهة أينما كان مسموحًا بها (وأحيانًا لا تكون كذلك).

أضف تعليقك