بعد عدة سنوات من سوق الإسكان الجذاب ، قد يكون العديد من أصحاب المنازل الطموحين يؤخرون خططهم للشراء.

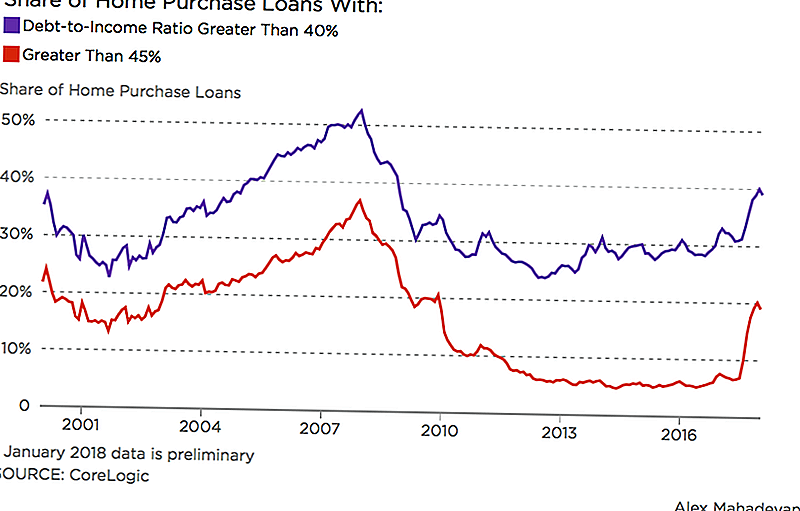

وذكرت صحيفة وول ستريت جورنال أن 1 من أصل 5 قروض الرهن العقاري التقليدية التي منحت هذا الشتاء الماضي منحت للإنفاق 45 ٪ أو أكثر من دخلهم الشهري على الديون. البيانات ، من المحللين العقاريين في CoreLogic ، ركزت على الرهون العقارية التي تفي بالمعايير التي وضعتها فاني ماي وفريدي ماك.

في عام 2017 ، رفعت فاني ماي حدودها لتأمين الرهون العقارية حيث يكون لدى المقترضين نسبة تصل إلى 50٪ من الدين إلى الدخل. كان الحد السابق 45 ٪. ويخلق هذا التغيير وسادة أقوى للمقترضين المؤهلين الذين قد يكون لديهم قروض طلابية أو ديون أخرى. ولكن قد يتسبب توسع المقترضين في تقديم وجهة نظر خاطئة حول ما إذا كان المقترض مستعدًا لملكية المنازل.

وقال روبرت سيلفرمان ، الأستاذ في جامعة هارفارد: "إنك ترغب في أن يدفع الجميع نسبة أقل بكثير من دخلهم في مساكنهم وأن يكون لديهم نسبة دين أقل ، ولكن هذا ليس وضعا يشترك فيه الكثير من مشتري المنازل لأول مرة". التخطيط الحضري والإقليمي في الجامعة في بوفالو.

كما أن ارتفاع أسعار الفائدة يعقد أحلام المقترضين في شراء المنازل. في حين أن معدلات الفائدة على الرهن العقاري قد انخفضت هذا الربيع ، عموما أنها كانت تتجه نحو الارتفاع منذ أواخر عام 2016. وتوقع خبير من رابطة المصرفيين للرهن العقاري في مقابلة حديثة مع HousingWire أن أسعار الفائدة على الرهن العقاري سوف تزيد 5 ٪ بحلول عام 2020.

القروض الطلابية والديون الأخرى لديها العديد من الشباب تأخير في المنزل.

إذا كان الناس أكثر يمكن الحصول على القروض العقارية ، هل نحن في فقاعة أخرى

نعم ، نحن في فقاعة ، قال سيلفرمان. لكن الأمر ليس مثل ذلك الذي انفجر قبل 10 سنوات. ترتفع أسعار المنازل ويؤدي انخفاض المخزون إلى منافسة ساخنة ، لكن معايير الإقراض صارمة اليوم مقارنة بالفترة السابقة على الانهيار الأخير.

ولكن الأمر سيستغرق بعض الوقت لفهم الأثر الحقيقي للإصلاحات الضريبية الأخيرة المتعلقة بفائدة الرهن العقاري والخصومات الضريبية على الممتلكات. يمكن للأمريكيين الذين يفرون على شراء منازل لسداد ديونهم أن يكون لها تأثير على العرض والطلب أيضا.

وقال سيلفرمان إن كل هذه الأمور قد "تضع بعض الضغط النزولي" على سوق الإسكان.

ماذا يجب ان تنفق على الرهن العقاري الخاص بك؟

يقترح العديد من المقرضين إنفاق ما لا يزيد عن 28٪ من دخلك الشهري الإجمالي على تكاليف المنزل ، بما في ذلك الضرائب والصيانة. ينصح الرصيد الاحتفاظ بها إلى 20-25 ٪ من دخلك الشهري ، اعتمادا على تحميل الديون الحالية الخاصة بك. في هذه الأثناء ، تنصح حاسبة الرهن العقاري الإنجيلي ديف رامزي بالحفاظ على رهنك العقاري إلى 25٪ من راتبك المنزلي.

إذا كنت تنفق أكثر من 30٪ من إجمالي دخلك على الإسكان ، قال سيلفرمان ، فأنت ما يسمى بـ "تكلفة الإسكان المثقلة بالعبء" ، لأن بقية دخلك يحصل على أعباء أسرع.

وقال: "لقد أصبح الأمر أكثر إشكالية في العقد الأخير أو نحو ذلك". "المزيد والمزيد من الأسر تتراجع عن تلك النسبة 30٪."

وقال سيلفرمان إن الحد الأقصى للإنفاق على منزلك بنسبة 30٪ هو معيار القدرة على تحمل التكاليف منذ فترة طويلة. وتستخدم وزارة الإسكان والتنمية الحضرية ذلك لتحديد مستوى المساعدة لبرنامج قسائم الاختيار السكني ، على سبيل المثال. مقرضو الرهن العقاري أيضا استخدامه كمؤشر على قدرة المقترض على سداد الرهن العقاري.

وفي الوقت الذي تستمر فيه أسعار المنازل في الارتفاع ، فإن نمو الدخل لا يواكب ذلك ، على حد قول سيلفرمان. هذا التفاوت قد يمنع العديد من المقترضين المؤهلين من متابعة أحلامهم في الصيد.

ليزا روان كاتبة بارزة في The Penny Hoarder.

أضف تعليقك