هذه رسالة ضيف من Eric Rosenberg ، كاتب مالي في الربحية الشخصية, InvestmentZen، وغيرها من التمويل الشخصي ، والتكنولوجيا ، ومنشورات السفر.

معظم المدونين الماليين الشخصيين يروجون لمزايا حرية الدين ، لكن في بعض الحالات ، من الأفضل لك القيام بشيء ما بأموالك بخلاف سداد الديون. قد يبدو الأمر متناقضًا ، ولكن في الواقع يمكنك أن تصل إلى المزيد من المال عن طريق دفع الفائدة للبنك.

ولكن هذا ليس هو الحال دائما. لتحديد ما إذا كنت أفضل حالاً من دفع الرهن العقاري الخاص بك أو إضافة إلى الاستثمارات ، اتبع هذا الدليل.

فوائد الذهاب الى الديون الحرة

فوائد حرية الدين هائلة. تخيل أنك تعيش بدون دفع إيجار أو رهن عقاري كل شهر! هذا ممكن تماما ، والأشخاص الجدد سداد الرهن العقاري كل يوم. ومع ذلك ، في معظم الحالات ، فإن ربح الرهن العقاري يستغرق عقودًا. إذا كان الناس يركزون كل طاقتهم المالية على سداد الرهن العقاري ، فإن الكثير من الناس قد يكونون خاليين من الديون.

في حين أن مالكي المنازل لا يزالون مدينين لضرائب الملكية ويحتاجون إلى تأمين المنزل ، فإن سداد الرهن العقاري له تأثير مالي كبير على معظم الناس. تخيل ما يمكنك فعله إذا لم تكن مضطرًا لإجراء ذلك الدفع كل شهر. يمكنك حفظ واستثمار أكثر - فكرة ذكية. يمكنك إضافة إجازة إضافية كل عام - إنها فكرة ممتعة ولكنها أقل ذكاءً. الفرص لا حصر لها!

لكن هذا لا يعني أن الوصول إلى هناك أمر سهل. في حين أن حرية الدين تعد مفهوما عظيما ، إلا أنها تمثل حلا هائلا بالنسبة للكثيرين ، ولكنها تركز على المدى الطويل. إن إضافة مبلغ إضافي مقداره 20 دولارًا شهريًا إلى دفعة الرهن العقاري يوفر عليك الفائدة كل شهر ويقلل من مدة القرض.

احصل على مكافأة إضافية تصل إلى 100 دولار ، وارفع المكافآت السنوية من العمل واسترداد الضرائب ، وستكون في طريقك إلى حرية الدين قبل أن تعرفها. ولكن هذا قد لا يكون أفضل استخدام للدولارات الخاصة بك.

فوائد الاستثمار

على السطح ، لا علاقة للاستثمارات والرهون العقارية ببعضها البعض. واحد يكلف المال ، والآخر يكسب المال. واحد هو للأشخاص الذين يدينون ، والآخر للأشخاص الذين يمتلكون. بغض النظر عن حالة مالك المنزل ، فإن فوائد الاستثمار واضحة.

إذا كنت تستنزف المال كل شهر في الاستثمارات ، فأنت تبني بيضة من المدخرات التي ستكون ممتناً لها في المستقبل. ولكن السبب في وضع الأموال في حسابات الاستثمار ، مثل 401 (k) ، IRA ، Roth IRA ، أو حساب الوساطة العادية ، هو أن تفعل أكثر من حفظ. بفضل قوة سوق الأسهم والعائدات المركبة ، ستنمو أموالك بأكثر من مجرد ما تساهم به كل شهر.

على سبيل المثال ، لنفترض أنك تمتلك محفظة قوية باعتدال ، ويمكنك الاستثمار والحصول على عائد سنوي يبلغ 7 في المائة سنويًا. إضافة 100 دولار شهريًا تحقق أكثر من 1،200 دولار أمريكي في السنة ، ستحصل على 1،243 دولارًا بفضل قوة الفائدة المركبة.

بعد 30 عامًا ، كنت ستضع 36000 دولار في حساب الاستثمار الخاص بك. ولكن بفضل العائد بنسبة 7 بالمائة ، سيكون لديك 122،820.44 دولارًا. هذا هو عائد ضخم على الاستثمار الخاص بك!

اتخاذ قرار قائم على الرياضيات

لنفترض أن لديك مبلغًا إضافيًا قدره 100 دولار في الشهر في ميزانيتك وترغب في مقارنة الاستثمار بمبلغ 100 دولار مقارنة بعمليات سداد أكبر لرهن عقاري. كيف تقرر أن تستثمر؟ اتخاذ قرار على أساس الأرقام.

متوسط معدل الرهن العقاري اليوم هو حوالي 4 في المئة ، وفقا ل Bankrate. وفي الوقت نفسه ، فإن متوسط العائد السنوي لمعدل S & P 500 يشبه أكثر من 10 في المائة على مدى فترة زمنية طويلة. هذا هو الفرق 6 في المئة بين الاثنين.

إذا قمت بإجراء دفعة إضافية في الرهن العقاري الخاص بك ، فأنت تسدد قرضًا يتقاضى 4 بالمائة. فالبند الذي يتم إنقاذه هو قرش يحصل عليه ، وهذا يشبه الاستثمار بنسبة 4 في المائة. إن استثمار 100 دولار لمدة 30 سنة ، وهو معدل نموذجي للرهن العقاري ، يبلغ 4 في المائة ، سيؤدي إلى 65.692 دولار. بعد طرح مبلغ 36000 دولار الذي وضعته ، وهذا هو وفورات في الفوائد 29،692 $ على الرهن العقاري.

ولكن إذا كنت ستضع 100 دولار في سوق الأوراق المالية لمدة 30 عامًا بدلاً من ذلك وستكسب 10 بالمائة في المتوسط سنوياً ، فسوف ينتهي بك الأمر إلى 228،927 دولارًا. بعد الحصول على استثمار بقيمة 36000 دولار ، حصلت على ربح قدره 192،927 دولار. هذا هو حوالي ستة ونصف المرات التي توفرها مع ربح الرهن العقاري في وقت مبكر.

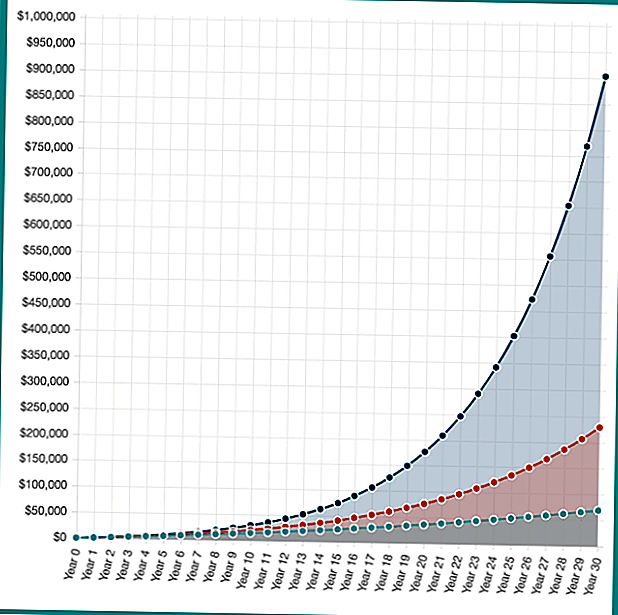

ولكن ماذا لو كانت استثماراتك أفضل؟ إذا كان لديك محفظة جانبية وحصلت على 16 في المائة (وهذا غير واقعي بالنسبة لمعظم الناس ، مجرد مثال افتراضي) ، فستنتهي بمبلغ 902،870 دولار. هذا مكسب رأسمالي بـ 886،870 دولار.

في حين أن "العائد على الاستثمار" من دفع الرهن العقاري في وقت مبكر هو في معدل فائدة ثابت ، فإن احتمالاتك من الاستثمار لا حدود لها. بمرور الوقت ، أثبتت نسبة العائد البالغة 10 في المائة أنها معقولة بالنسبة لمستثمري صناديق المؤشرات المنخفضة.

يعود الاستثمار الافتراضي إلى 100 دولار شهريًا لمدة 30 عامًا بنسبة 4٪ و 10٪ و 16٪. قوة الاهتمام المركب في العمل! حساب المدخرات الخاصة بك مع Investor.gov مجمع حاسبة الفائدة.

كما ترون ، هناك حافز مالي كبير للاستثمار بدلا من دفع الرهن العقاري الخاص بك. ومع ذلك ، في الواقع لا يوجد شيء أبيض وأسود. بعض السنوات تقدم الأسواق عائداً عظيماً ، بينما تسقط الأسواق الأخرى في سنوات أخرى. علاوة على ذلك ، لا يمكنك في الواقع دفع مبلغ إضافي بقيمة 100 دولار على الرهن العقاري كل شهر لمدة 30 عامًا ، سيتم سداده مبكرًا ، لذلك ستكون مدخراتك أقل قليلاً.

ليس هناك خطأ أو خطأ ، ما هو مناسب لك

إن الحصول على 1000 دولار إضافية ، أو 2000 دولار ، أو أي مبلغ شهري يتطلبه دفع رهن عقاري كل شهر له قيمة كبيرة للغاية ، ولكن كذلك العائد الهائل من استثمارات سوق الأسهم.

عند الاستثمار ، هناك احتمال ألا تصل إلى عائدك المستهدف البالغ 10 في المائة. يمكنك أن تفعل أفضل بكثير ، ولكن يمكنك أن تفعل الكثير أسوأ. إذا قمت بإعادة أي شيء أفضل من 4 في المائة ، فأنت أفضل حالاً في سوق الأسهم ، لكن من الممكن أن تخسر المال أيضاً.

تبدو مالية الجميع مختلفة قليلاً ، لذلك لا توجد إجابة صحيحة أو خاطئة في سؤال التوفير مقابل الاستثمارات.

عندما يتعلق الأمر بالاستثمار أو سداد الرهن العقاري الخاص بك في وقت مبكر ، ما هو الذي سوف تفكر في القيام به أولاً؟

شعبية وظيفة

يريد Lowe منحك 2000 دولار - وبعض المهارات - لمشروعك DIY

في ما يلي كيفية إصلاح منزلك (لذا لا أحد يخبر الناس أنه "تفريغ")

إليك ما تحتاج إلى معرفته إذا كنت ترغب في الحصول على وظيفة في شركة مثل Google

الباذنجان هو بديل لحم لذيذ إذا كنت تعرف كيفية طهيها الحق

4 شركات (بما في ذلك HSN) تحتاج إلى مندوبين عن العمل من المنزل. وفيما يلي كيفية التقديم

أضف تعليقك