وتشير التقديرات إلى أن ما يقرب من 50 ٪ من المقترضين قروض الطلاب مؤهلة للحصول على نوع من برنامج الإعفاء من القروض الطلابية. لكن هذه الإحصائية مضللة ، لأن الكثير من المقترضين يعتقدون أن هذا يعني التأهيل لبعض أنواع برامج الإعفاء من القروض الطلابية. ذلك خطأ.

في الواقع ، فإن معظم المقترضين يتأهلون للحصول على إعفاء طالب من خلال إحدى هذه الطرق "السرية". السر بسيط: التسجيل للحصول على خطة سداد قرض الطالب المؤهلين ، وسيتم غفر أي رصيد المتبقية على القرض الخاص بك في نهاية الخطة.

بكل بساطة. ما هو أفضل من ذلك هو أن دخلك قد يكون منخفضا بما فيه الكفاية للتأهل للحصول على صفر أو الحد الأدنى من السداد ، والذي سيُعفى فيه قرضك في النهاية. نعم ، قد تكون هناك عواقب ضريبية ، ولكن هذا لا ينبغي أن يمنعك من هذه البرامج. هو البديل الأفضل إذا كنت لا تستطيع تحمل القروض الخاصة بك وأنت تبحث عن خيارات الغفران (ونناقش الضرائب قليلا في نهاية المقال).

إذا لم تكن متأكدًا تمامًا من أين تبدأ أو ما تفعله ، ففكر في الاستعانة بشهادة CFA لمساعدتك في الحصول على قروض الطلاب. نوصي باستخدام مخطط قروض الطلاب لمساعدتك في وضع خطة مالية قوية لدين قروض الطلاب. الدفع مخطط قروض الطلاب هنا.

في ما يلي خطط سداد القروض للطلاب المؤهلة للحصول على إعفاء من قرض الطالب:

خطة السداد على أساس الدخل (IBR)

خطة السداد على أساس الدخل (IBR) هي واحدة من أكثر خطط السداد شيوعا التي يتحول إليها المقترضون إذا كانوا يعانون من صعوبات مالية. إذا كان لديك قروض من قبل في 1 تموز 2014 ، لن تزيد قيمة الدفعة عن 15٪ من دخلك التقديري. في هذه الخطة ، ستقوم بتسديد الدفعات لمدة 25 سنة ، وعند هذه النقطة ، سيتم غفران قروضك.

إذا كنت من المقترضين مع القروض بعد 1 يوليو 2014 ، لن يتجاوز قرضك 10٪ من دخلك التقديري ، وسيُغفر القرض بعد 20 عامًا فقط.

مع IBR ، لن يتجاوز سداد القرض الخاص بك أبدًا دفع خطة السداد القياسية لمدة 10 سنوات ، كما سيتم غفران قرضك في نهاية المدة.

يتم تحديد المبلغ الفعلي "للدخل التقديري" الخاص بك من خلال صيغة تعتمد على حجم عائلتك وإقرارات ضريبة الدخل. تحقق من حاسبة الدخل التقديرية الخاصة بنا لمعرفة ماهية دخلك التقديري.

ادفع عندما تكسب خطة السداد (PAYE)

خطة الدفع عند الدفع (PAYE) تشبه إلى حد كبير خطة IBR. مع PAYE ، لن تدفع أكثر من 10٪ من دخلك التقديري ، وسيُسامح قرضك أيضًا بعد 20 عامًا. هذا البرنامج يُشار إليه أحيانًا باسم غفران قرض الطالبان لأوباما.

الفرق الرئيسي هو أن بعض القروض التي تعود لعام 2007 تتأهل لهذه الخطة.

مع PAYE ، لن يتجاوز سداد القرض الخاص بك سداد خطة السداد المعيارية لعشر سنوات ، كما سيتم إعفائك من القرض في نهاية المدة.

بالنسبة لكل من IBR و PAYE ، قد يكون من المنطقي تقديم الإقرارات الضريبية الخاصة بك بشكل منفصل للتأهل.

الأجر المنقّح عند الحصول على خطة السداد (RePAYE)

تعد RePAYE نسخة معدلة من PAYE التي أصبحت متاحة للمقترضين بعد 17 ديسمبر 2015. بخلاف PAYE ، التي كانت متاحة للقروض التي تم اقتطاعها بعد عام 2007 ، فإن RePAYE مفتوح لجميع المقترضين من أصحاب القروض المباشرة ، بغض النظر عن تاريخ استخراج القرض. لا تزال خطة السداد تغطّي دفعتك بنسبة 10٪ من دخلك التقديري ، وسيُغفر القرض بعد 20 عامًا.

تتضمن خطة RePAYE أيضًا دعمًا للفائدة يمكن أن يساعد في تغطية 50٪ من الفائدة في الحالات التي لا يمكن فيها للمدفوعات الجديدة مواكبة الفائدة المتراكمة.

يمكنك معرفة المزيد حول كيفية مساعدة RePAYE للمقترضين هنا.

خطة سداد مصاريف الدخل (ICR)

خطة سداد إيرادات الوحدات (ICR) مختلفة قليلاً عن IBR أو PAYE. لا توجد متطلبات دخل مبدئية بالنسبة لـ ICR ، ويجوز لأي مشترٍ مؤهل الدفع بواسطة هذه الخطة. بموجب هذه الخطة ، ستكون دفعاتك أقل ما يلي:

- 20 ٪ من دخلك التقديري

- ما ستدفعه في خطة السداد مع دفع ثابت على مدار 12 عامًا ، يتم تعديلها وفقًا لدخلك

مع خطة ICR ، سيتم غفران قروضك في نهاية 25 سنة.

من المهم ملاحظة أنه مع هذه الخطة ، قد تصبح دفعاتك أعلى من خطة السداد القياسية لعشر سنوات. نظرًا لأنك تحتاج إلى تقديم دخلك كل عام ، إذا ارتفع دخلك بما يكفي ، فسيتم ضبط دفعتك وفقًا لذلك.

إغراء قرض الخدمة العامة (PSLF)

هذا ليس سرا ، ولكن هذا هو واحد من أكثر الطرق شعبية للحصول على إعفاءات القروض حاليا. لا علاقة لها بخطة السداد الخاصة بك ، ومع ذلك ، إذا كنت ذكيا ، فسوف تجمع بين IBR أو PAYE مع PSLF للحصول على أقصى فائدة.

لقد كان الكثير من الناس قلقين بشأن ما سيكون مستقبل غفران قرض الخدمة العامة. لدينا انهيار كامل لمقترحات غوغل قروض الطلاب التي تسلط الضوء على التغييرات الرئيسية. بشكل عام ، يجب أن تكون القروض الممنوحة قبل 30 يونيو 2019 مرغوبة - لذا إذا كنت مستعيرًا الآن ، فلا داعي للقلق أكثر من اللازم.

يمكنك معرفة المزيد عن غفران قرض الخدمة العامة هنا: أهم الطرق للحصول على قرض الطالب الطالبين ، أو يمكنك التسجيل في برنامجنا الذي مدته 15 دقيقة لتظهر لك كيفية تقديم الطلب. تحقق من التدريب الغفران قرض الخدمة العامة.

العواقب الضريبية من الطالب القرض المغفرة

من المهم أن نلاحظ أنه في حين أن خيارات الإعفاء من القروض "السرية" للطلاب قد تكون مفيدة لبعض المقترضين ، إلا أنها قد تؤدي إلى نتائج ضريبية أخرى (انظر الضرائب ومغفرة إعانة الطلاب).بموجب قواعد IRS الحالية ، قد يُطلب منك دفع ضريبة الدخل على أي مبلغ يُغفر لك إذا كان لا يزال لديك رصيد متبقي في نهاية فترة السداد لأي من هذه الخطط.

ما يحدث هو أن يتم إضافة المبلغ المعفى من قرض الطالب إلى المقترضين الدخل الخاضع للضريبة للسنة. لذا ، إذا كان لديك 50،000 دولار في القروض الطلابية التي تم العفو عنها في إطار خطط السداد هذه ، فإنه يعتبر الدخل. إذا قمت بعمل 35،000 دولار ، فإن إجمالي دخلك للعام سيكون الآن 85،000 دولار. النتائج؟ فاتورة ضرائب أعلى.

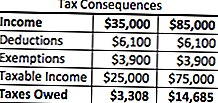

ومع ذلك ، بالنسبة للعديد من المقترضين ، فإن فاتورة الضرائب هذه أكثر قابلية للإدارة من الدين الأصلي نفسه ، لذا فإن الخطة منطقية. باستخدام مثال بسيط للغاية ، إليك كيف ستبدو فاتورة الضرائب في كلتا السيناريوهين:

كما ترون ، مع خطط السداد هذه ، ستدين بمبلغ 11377 دولارًا إضافيًا في ضريبة الدخل الفيدرالية في السنة التي تقوم فيها بذلك. ومع ذلك ، هذا هو أرخص من دفع الفائدة الأصلية 50،000 دولار زائد. علاوة على ذلك ، هناك خيارات لوضع خطة سداد مع مصلحة الضرائب الأمريكية إذا كنت بحاجة إليها ، والتي قد تكون مفيدة أيضًا في موقفك.

الإعسار والمغفرة

ماذا لو كان لديك مبلغ ضخم من الديون الطلابية التي تم إعفاؤك منها و فاتورتك الضريبية هائلة؟ هذا هو مصدر قلق كبير لدى بعض الناس ... وهنا يأتي دور الإعسار.

يحدث الإعسار عندما يتجاوز إجمالي الخصوم القيمة السوقية العادلة لأصولك. كما يمكن أن تكون معسراً جزئياً إذا كان دين قروض الطلاب يتجاوز جزئياً التزاماتك.

يتم تعريف الأصول على النحو التالي: النقد والأسهم وخطط التقاعد والعقارات والملكية مصلحة في الأعمال التجارية أو الشراكة. تشتمل مصلحة الضرائب الأمريكية أيضًا على أصول يصعب تقييمها مثل الملابس والأدوات المنزلية والأدوات.

وتشمل الخصوم الفواتير الحالية والمستحقة ، وقروض الطلاب (بما في ذلك القروض التي يجري التسامح) ، والقروض التجارية.

لذا ، لنفترض أن لديك أصولًا بقيمة 100000 دولار (حقوق المسكن ، خطط التقاعد ، إلخ). لنفترض أن لديك دينًا بقيمة 200 ألف دولار ، مع غفران 100000 دولار كقروض طلابية.

إذاً ، 200000 - 100000 دولار يعني أنك 100000 دولار معسراً. وبما أن قيمة القروض الطلابية التي يتم إعفاؤها هي 100،000 دولار - لن يتم تضمين أي منها على ضرائبك ولن يتم احتسابها ضمن دخلك الخاضع للضريبة.

هذا يمكن أن يساعد حقا المقترضين الذين يشعرون بالقلق إزاء مبالغ كبيرة من الدخل الخاضع للضريبة من الحصول على غفران القروض الطلابية.

تذكير حول القروض الطلابية الخاصة

تذكر أن قروض الطلاب الخاصة لا تقدم أي نوع من برامج التسامح - حتى "السرية" مثلما نذكر أعلاه. إذا كنت تعانين من قروض الطلاب الخاصة ، فكر في إعادة تمويلها للاستفادة من انخفاض سعر الفائدة أو هيكل الدفع.

نوصي باستخدام خدمة مثل معقولوالذي يسمح لك بمشاهدة ما أنت مؤهل للحصول عليه في أقل من دقيقتين ، ويقارن بين قروض الطلاب لدى العشرات من المقرضين. تحقق من المصداقية اليوم لمعرفة ما إذا كان بإمكانك توفير المال على قروض الطلاب الخاصة. كمكافأة ، سيحصل قُرَاء College Investor على مكافأة بقيمة 200 دولار عند إعادة تمويلها مع موثوقية!

يمكنك أيضًا إرسال معلوماتك هنا:

تابع المحادثة

إذا لم تكن متأكدًا تمامًا من أين تبدأ أو ما تفعله ، ففكر في الاستعانة بشهادة CFA لمساعدتك في الحصول على قروض الطلاب. نوصي باستخدام مخطط قروض الطلاب لمساعدتك في وضع خطة مالية قوية لدين قروض الطلاب. الدفع مخطط قروض الطلاب هنا.

تريد أن تعرف المزيد عن PAYE أو IBR؟ تابع المحادثة معنا في منتديات الديون الطلابية الجديدة.

هل تستفيد من إستراتيجيات الإعفاء من القروض الشخصية للطلاب "السري"؟

شعبية وظيفة

هل حساب الإنفاق المرن للرعاية الصحية فكرة جيدة؟

12 مؤشرات على شراء الصفحة الأولى

كيف تتأكد من أنك لا توظف WRONG Architect لبناء منزل أحلامك

12 طرق بسيطة لإنقاذ مبلغ إضافي 7،712.60 هذا العام

كيف صنعتني تشيفي لومينا 1998 في جدتي أكثر من مليوني دولار

أضف تعليقك