أي عارض تلفزيوني مألوف في الإعلانات التجارية التي تروج لأحدث المنتجات وأعظمها. في كثير من الحالات ، لا يعد المنتج جديدًا ، ولكنه مجرد منتج حالي يحتوي على لمسة خيالية أو بوليمر عصر فضائي يفترض أنه يجعله أفضل. النتيجة النهائية هي قابلة للنقاش. قد يكون طلاء الطلاء الجديد إلى جودة أصلية بديلاً أفضل. وفي هذا السياق ، ستقوم كل من وكالة موديز وفيتش ، وهما اثنتان من الوكالات الثلاث الرئيسية لتقييم السندات ، بتعيين تصنيفات أعلى لعدد كبير من السندات البلدية التي تبدأ في أبريل. تغييرات التصنيف هي نتيجة لكل من وكالات التصنيف التي تهاجر السندات البلدية إلى مقياس تقييمها العالمي حيث يتم تصنيف السندات البلدية بمعايير مشابهة مثل سندات الشركات والسندات الحكومية. وقد أعرب كل من Moody و Fitch عن أنه يجب النظر إلى التغييرات على أنها "إعادة تقويم" بدلاً من "ترقيات". سوف تستخدم وكالتا التصنيف كلاهما نفس المنهجية ، لكن ليس بالضبط ، في إعادة تقييم تصنيفات السندات.

قد تستفيد السندات العامة (GO) وسندات إيرادات الخدمات الأساسية أكثر من غيرها مع تصنيفات تخضع لمراجعة صعودًا إلى ثلاثة "درجات" (الشق يقابل الانتقال التدريجي من A2 إلى A1 ، على سبيل المثال) من Moody's وحتى شقين من فيتش. وذكرت وكالة موديز أيضًا أنه لن يتم تصنيف أي حالة من تصنيف "GO" تحت A1. هذا يدل على أن ولاية كاليفورنيا ، الطفل الملصق لأزمة ميزانية البلدية ، ستحصل على تصنيف أعلى من المستوى الثالث من Baa1 الحالي. سيتم تصنيف العوملة في التغييرات من سندات Fitch و State of California GO ، التي تم تصنيفها حاليًا Baa1 و A- و BBB من Moody و S & P و Fitch على الترتيب ، على أنها A1 / A- / A-.

صرحت ستاندرد أند بورز (S & P) ، وهي وكالة التصنيف الرئيسية الأخرى ، لبعض الوقت أن معايير تصنيف سنداتها البلدية الحالية قابلة للمقارنة بالفعل مع أنواع أخرى من السندات ، وبالتالي لن تكون هناك تغييرات منتظمة رسمية. ومع ذلك ، فقد أشارت ستاندرد أند بورز إلى أنها عدلت تدريجياً تصنيفات مختارة للسندات البلدية على مدى السنوات العديدة الماضية بسبب انخفاض معدل التخلف عن السداد تاريخياً. ووفقًا لما ذكره مستشارو السوق البلديين (MMA) ، قامت وكالة ستاندرد آند بورز برفع مستوى 8700 سند محلي خلال السنوات القليلة الماضية ، مع ما يقرب من 2000 سند في عام 2009 على الرغم من الظروف الاقتصادية السيئة.

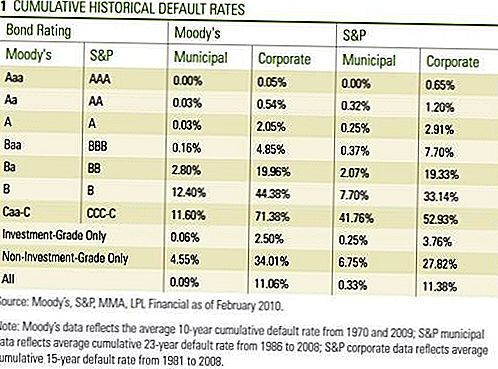

وينبع الحافز لتغير تصنيف السندات البلدية من الدراسات التي أجرتها جميع وكالات التصنيف الثلاث التي ، على المدى الطويل ، كانت معدلات التخلف عن سداد الديون أقل بالنسبة للسندات البلدية مقارنة بسندات الشركات المقننة بشكل مماثل [الجدول 1]. خطط كل من "موديز" و "فيتش" لتنفيذ التغييرات في عام 2008 ولكنهما تأجلتا بسبب الأزمة المالية.

ليس كل السندات البلدية ستتم إعادة تقييم تقييماتها. لن تقوم كل من Moody و Fitch بتعديل التصنيفات من السندات التي تصدرها القطاعات البلدية التالية: الإسكان ، الرعاية الصحية (المستشفيات) ، المطارات ، المدارس الخاصة ، الطرق ذات الرسوم ، والمؤسسات البلدية الأخرى ذات الصلة بالبنية التحتية. وذكرت Moody و Fitch أن السندات الصادرة من هذه القطاعات تم تصنيفها بالفعل بشكل صحيح لجدارتها الائتمانية الأساسية مقارنة بنظيراتها من الشركات.

وتختلف موديز وفيتش اختلافًا طفيفًا عن سندات الاستثمار أو السندات ذات العائدات المرتفعة. لن تقوم موديز بتعديل تصنيفات السندات التي تم تصنيفها بالفعل بدرجة أقل من درجة الاستثمار ، في حين قد تقوم Fitch بتعديل السندات ذات التصنيف غير الاستثماري على أساس "كل حالة على حدة".

لم تحدد Moody و Fitch عدد السندات التي ستحصل في النهاية على تقييمات أعلى. كما ذكرنا ، قامت S & P بتحديث الآلاف من السندات البلدية على مدى السنوات القليلة الماضية ، ومنذ أن بلغت موديز حوالي 70،000 سندات فردية من 18،000 مصدر مختلف ، يمكن أن يكون عدد التغييرات بالآلاف. ستستكمل عملية إعادة التأطير في فيتش في 30 أبريل ، بينما ستنتهي وكالة موديز في أوائل مايو إلى منتصف مايو.

وفقًا لمؤسسة Moody و Fitch ، بالنسبة لتلك السندات التي لا تحصل على تصنيف أعلى ، قد تتم مراجعة التوقعات ، والتي تشير إلى اتجاهات تصنيف محتملة أطول من 6 إلى 18 شهرًا ، إلى الأعلى. نحن ننظر إلى تغييرات التصنيف كتصويت على الثقة لجودة الائتمان بوند البلدي. بالنظر إلى كل التدقيق الذي قامت به وكالات التصنيف على مدار العامين الماضيين ، فإن قرار الانتقال بإصلاحات التصنيف يعكس درجة معينة من الثقة داخليًا في الشركتين. مما لا شك فيه أن وكالات التصنيف تعرضت لضغوط سياسية مع مسؤولي الدولة والسياسيين الذين أعلنوا أن معايير تصنيف السندات البلدية مفرطة في القسوة. وهم يجادلون بأن التصنيفات الأقل من المضمون أدت إلى زيادة تكاليف الاقتراض وتفاقم تحديات الموازنة العامة للدولة. في حين أن وكالات التصنيف قد تلقت نقدًا قويًا لتقديرها على السندات المعقدة المدعومة بالرهون السكنية ، فإن الإحصائيات الافتراضية المبينة في وقت سابق ، حيث تنخفض معدلات التخلف عن السداد للسندات الأعلى تصنيفًا ، تدعم العملية المستخدمة لسندات البلدية وسندات الشركات.

أقرت كل من Moody و Fitch بأن العديد من المقترضين المحليين والدوليين ما زالوا تحت ضغط مالي ، لكنهم أشاروا أيضًا إلى مرونة أكبر في اتخاذ الإجراءات الضرورية لخدمة التزامات ديونهم. من المتوقع أن تظل التخلفيات العامة المتوقعة من موديز "منخفضة" في حين توقعت مؤسسة فيتش أن تظل التخلف عن السداد "حالات منعزلة" نسبياً. قد يستغرق السوق بعض الوقت لاستيعاب التغييرات ، ولكننا نعتقد أن هذا الأمر إيجابي آخر لمستثمري السندات البلدية. ومع ذلك ، لم يكن رد فعل السوق مهملاً حتى الآن ، حيث كانت استجابة السندات البلدية في الأسبوع الماضي أكثر استجابة لضعف الإصدار الجديد وضعف سوق الخزينة.لم يكن للأخبار تأثير كبير على المستثمرين المؤسسيين لأنهم يؤمنون بالفعل بقوة في الجودة الائتمانية الأصيلة الأفضل للبلديات وركزوا بشكل أقل على القيمة الاسمية للتصنيفات. ومع ذلك ، نعتقد أن الخبر هو تأييد لجودة ائتمان السندات البلدية وقد يساعد التداول اليومي ، أو السيولة ، في السوق المحلية. بالإضافة إلى ذلك ، فإن المستثمرين الخاضعين لمعايير التصنيف الدنيا التي تقيد المشتريات إلى السندات المصنفة على ألف واحد أو أعلى على سبيل المثال ، سيكون لديهم الآن مجموعة أوسع من السندات للاختيار من بينها. تساعد مشاركة أكبر في السوق على تخفيف تقلبات السوق إلى الأعلى أو الأسفل وقد تساعد في تقليل التقلبات.

قد يكون المستثمرون أفضل حالاً إيقاف تشغيل التلفزيون وأخذ قصص البلديات القاتمة هذه بحبوب الملح. قد لا يكون الأحدث والأعظم كل ما هو متصدع ، ويمكن أن يكون المظهر الجديد على النص الأصلي موضع ترحيب. وبالإضافة إلى وجود توازن مواتٍ بين العرض والطلب واحتمالية ارتفاع معدلات الضرائب ، نعتقد أن إصلاح التصنيف البلدي هو أمر إيجابي للسوق البلدية.

الإفصاحات الهامة

- الآراء المعبر عنها في هذه المادة هي لمعلومات عامة فقط وليس المقصود منها تقديم نصائح أو توصيات محددة لأي فرد. لتحديد الاستثمار (الاستثمارات) الذي قد يكون مناسبًا لك ، استشر مستشارك المالي قبل الاستثمار. كل مرجع الأداء تاريخي ولا يضمن النتائج المستقبلية. جميع المؤشرات غير مدارة ولا يمكن استثمارها مباشرة.

- تضمن الحكومة الأمريكية السندات الحكومية وسندات الخزانة فيما يتعلق بتسديد أصل الدين والفوائد في الوقت المناسب ، وفي حالة الاحتفاظ بها حتى الاستحقاق ، فإنها تقدم معدل عائد ثابت وقيمة أساسية. ومع ذلك ، فإن قيمة الأسهم المالية غير مضمونة وسوف تتقلب.

- تخضع السندات لمخاطر السوق ومخاطر سعر الفائدة إذا تم بيعها قبل الاستحقاق. ستنخفض قيم السندات مع ارتفاع أسعار الفائدة وتخضع للتوافر والتغير في السعر.

- تخضع الأوراق المالية المدعومة بالرهن العقاري للائتمان ومخاطر التخلف عن السداد ومخاطرة السداد المسبق التي تشبه إلى حد كبير مخاطر المكالمة عندما تحصل على أصل الأصل في وقت أقرب من النضوج المحدد ومخاطر الإمتداد والعكس لمخاطر الدفع المسبق ومخاطر سعر الفائدة.

- السندات ذات العائد المرتفع / غير الهام ليست أوراق مالية ذات درجة استثمارية ، وتنطوي على مخاطر كبيرة وبشكل عام يجب أن تكون جزءًا من المحفظة المتنوعة للمستثمرين المتطورة.

- سوف تتقلب القيمة السوقية لسندات الشركات ، وإذا تم بيع السند قبل الاستحقاق ، فقد يختلف عائد المستثمر عن عائد الإعلان.

- تخضع السندات البلدية للتوافر والسعر والسوق ويتم بيع مخاطر أسعار الفائدة قبل الاستحقاق.

- ستنخفض قيم السندات مع ارتفاع سعر الفائدة. قد يكون دخل الفائدة خاضعًا للضريبة الدنيا البديلة.

- قد يتم فرض الضرائب الخاضعة للضريبة الفيدرالية ولكن الضرائب المحلية والمحلية الأخرى.

شعبية وظيفة

هذه المدن العشر لديها الكثير من وظائف الرعاية الصحية - وهي ميسورة التكلفة

تغذية عقلك: 5 نصائح صحية بأسعار معقولة يمكن أن تبقي دماغك حاد

كيفية استضافة حفلة Super Bowl ميسورة التكلفة ، حتى إذا كنت لا تهتم بمن يفوز

في ما يلي كيفية تأثير التعليم على رصيدك - واستعارة القوة

100+ خصومات تستحقها عن قدامى المحاربين الأمريكيين والعسكريين

أضف تعليقك