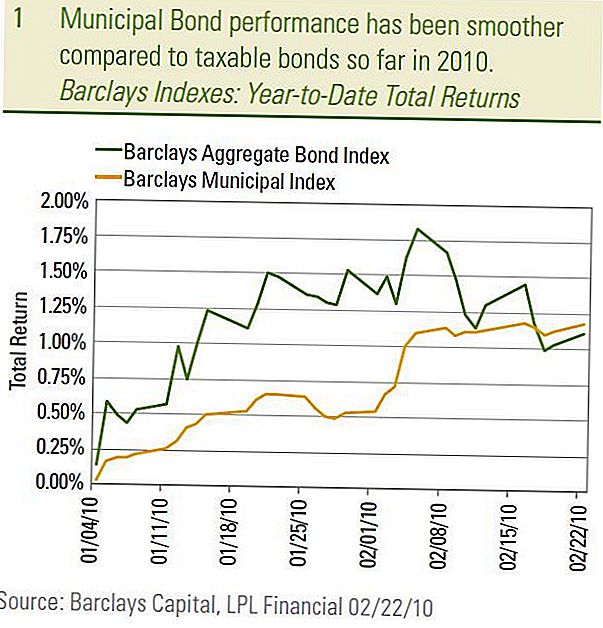

لقد تحرك سوق السندات البلدية ، والذي تم قياسه من قبل مؤشر سندات بلدية باركليز ، بخطى بطيئة وثابتة هذا العام على النقيض من التقلبات في السوق الخاضعة للضريبة. ويعود العمل الأخير في السوق إلى سنوات مضت عندما كانت سوق السندات البلدية معروفة بسوق السندات "الهادئ". ومن شأن السندات الخاضعة للضريبة أن تحظى بأكبر قدر من اهتمام وسائل الإعلام وأن تكون تحركات أسعار السندات البلدية أقل تقلبًا وجديرة بالإخبار من نظيراتها الخاضعة للضريبة. بطبيعة الحال ، فإن الأزمة المالية التي بدأت في عام 2007 غيرت كل ذلك وكانت السوق البلدية واحدة من عدة قطاعات شهدت تقلبات واهتمامات غير مسبوقة. في عام 2009 ، استعاد السوق البلدي الكثير من هذا الضرر ، وحتى الآن ، في عام 2010 ، يبدو أن السوق البلدي قد استأنف سلوكه "الهادئ".

من خلال 22 فبراير ، فإن إجمالي عائد مؤشر السندات البلدية باركليز ، 1.18 ٪ ، هو أكثر بقليل من ذلك في السوق الضريبية الأوسع نطاقا كما تم قياسه من قبل مؤشر بنك باركليز التجميعي ، 1.11 ٪. ومع ذلك ، بما أن إجمالي العائد يتألف من كل من تغيرات الأسعار وإيرادات الفوائد ، فإن سوق السندات البلدية تفوقت أكثر من ذلك بكثير بعد الأخذ في الاعتبار تأثير الضرائب. بالإضافة إلى ذلك ، قدمت السندات البلدية رحلة أكثر سلاسة ، من حيث إجمالي العائد ، بالنسبة للسوق الخاضعة للضريبة.

أداء موني بوند

انخفاض التقلب

ويمكن أيضا أن ينظر إلى انخفاض التقلبات في سوق السندات البلدية من خلال مقارنة عوائد سندات الخزانة البلدية والسندات لأجل 10 سنوات. منذ بداية العام ، كان متوسط العائد على السندات البلدية من فئة AAA لمدة 10 سنوات في نطاق عائد ضيق للغاية بنسبة 0.08٪ (3.03٪ إلى 3.11٪) مقارنةً بنطاق العائد بنسبة 0.27٪ (3.56٪ إلى 3.83٪) على 10- مذكرة الخزينة العام. وقد كان متوسط العائد على السندات البلدية لعشر سنوات ، وهو ذو أهمية خاصة ، مرناً نسبياً بينما ارتفع عائد سندات الخزانة لأجل عشر سنوات منذ أوائل شباط / فبراير. في توقعاتنا لعام 2010 ، نتوقع أن تكون عائدات السندات البلدية مقاومة لارتفاع عوائد سندات الخزانة ونتوقع استمرار هذا الاتجاه.

كان السبب الرئيسي لسوق سندات بلدية أكثر ثباتًا هو العودة إلى التقييمات النسبية الأكثر طبيعية. يقيس مقياس التقييم الأساسي النسبي ببساطة غلة البلديات كنسبة مئوية من عوائد الخزانة. كلما ارتفعت نسبة (أو نسبة) السندات البلدية الأرخص بالنسبة لسندات الخزانة والعكس صحيح. منذ أن بلغت ذروتها في ديسمبر 2008 ، انخفضت نسب العائد من البلدية إلى الخزانة مع تعافي الأسواق المالية وعادت التقييمات إلى مستويات تتماشى مع المعدلات التاريخية باستثناء Municipalals قصيرة الأجل ، والتي هي الآن دون المتوسط على المدى الطويل. نحن لا نزال نحافظ على سندات البلديات قصيرة الأجل قصيرة الأجل بسبب التقييمات الأكثر تكلفة ، ونفضل التعرض للبلديات على المدى المتوسط والطويل بين السندات البلدية عالية الجودة.

متوسط عائد سندات موني بوند

مخاوف جودة الائتمان

كانت مخاوف جودة الائتمان البلدي بعيدة عن أن تكون هادئة ، لكننا ما زلنا نعتقد أن المخاوف من تخلف السندات البلدية على نطاق واسع مبالغ فيها. ونظراً لشدة الركود ، فليس من المستغرب أن تواجه الولايات والبلديات عجزاً في الموازنة وأن حالات العجز في السندات البلدية قد ازدادت. ومع ذلك ، فإن النظر عن كثب إلى الأرقام يكشف قصة مختلفة عن توقعات الكآبة والتوقعات التي يتم تصويرها في وسائل الإعلام. منذ 1 يوليو 2009 ، عجزت ديون البلدية 5.3 مليار دولار وفقا لمتطلبات السوق البلدية (MMA). ومن هذا المجموع ، لم يتم تقييم 4.3 مليار دولار للبدء ، الأمر الذي ترك مليار دولار من بين السندات المصنفة التي تخلفت عن السداد عبر 11 مصدراً فقط. على أساس القيمة الدولارية ، يقابل مليار دولار في حالات التخلف عن السداد سوق بلدية إجمالي يبلغ 2.7 تريليون دولار وفقا لجمعية أسواق الأوراق المالية والأسواق المالية (SIFMA). وعلى أساس النسبة المئوية ، يشير هذا إلى أن معدل التخلف عن السداد يبلغ 0.04٪ (مليار دولار مقسومًا على 2.7 تريليون دولار) ، إذا قمت بدمج كل من الاستثمار في البلديات وعائدات عالية.

من ناحية إيجابية ، بدأت وتيرة التخلف عن السداد في التباطؤ ، على غرار ما يحدث في سوق السندات الخاضعة للضريبة ذات العائدات المرتفعة ، حيث انخفض عدد مصدري البلديات الذين يبلغون عن التخلف عن السداد والائتمان الائتماني على أساس أسبوعي ، وفقا لقانون صناعة الأوراق المالية برادة المجلس. علاوة على ذلك ، فإن معظم حالات التخلف عن السداد قد حدثت بين السندات غير المصنفة على أساس المساكن والمصدرين الذين يقعون في فلوريدا والذين يقودون حالات التخلف عن السداد بشكل عام بفارق ملحوظ حسب MMA. هذا ليس من المستغرب بالنظر إلى تجاوزات العقارات المضاربة المعروفة التي حدثت في الولاية. كانت التخلف عن السداد بين السندات الأعلى تصنيفًا نادرة جدًا حتى الآن. قامت شركة موديز لخدمات المستثمر مؤخراً بتحديث دراستها على المدى الطويل عن حالات التخلف عن سداد الديون البلدية من عام 1970 إلى أوائل عام 2009 ، ووجدت أن 54 فقط من مصدري السندات البلدية المصنّفين قد تخلفوا منذ عام 1970 ، وهو رقم منخفض بشكل مذهل. ثلاثة أرباع القضايا التي تعثرت جاءت من قطاعي الإسكان والمستشفيات. نحن لا نرفض المخاطر الافتراضية ونتوقع أن تستمر التخلف عن الدفع. ومع ذلك ، تمشياً مع السابقة التاريخية والبيانات التي تم الإبلاغ عنها حتى الآن ، فإننا نتوقع أن تظل التخلفيات مركزةً بين أكثر القضايا المضاربة وغير المصنفة.

ما زلنا نجد السندات عالية الغلة البلدية جذابة على أساس وتيرة أبطأ من التخلف عن السداد المشار إليها أعلاه وتقييمات جذابة. مع متوسط العائد 7.1 ٪ ، وفقا لمؤشر بلدية بلدية باركليز عالية الغلة ، فإن السندات البلدية عالية الغلة لديها عائد ضريبي بنسبة 10.9 ٪ (باستخدام أعلى معدل ضريبة 35 ٪) ، أعلى بكثير من العائد 9.2 ٪ من السوق عالية العائد الخاضع للضريبة وفقًا لمؤشر سندات بنك باركليز عالي العائد.

خلفية مواتية لا تزال سليمة

ما زلنا نحمل تحيزًا إيجابيًا بشأن السندات البلدية المتوسطة والطويلة الأجل ، فيما يتعلق بالسندات قصيرة الأجل ، حيث لا تزال الخلفية المواتية التي ذكرناها في المنشورات السابقة سليمة. وعلى وجه التحديد ، كانت قيمة السندات البلدية طويلة الأجل أكثر جاذبية بالنظر إلى احتمالية ارتفاع معدلات الضرائب في نهاية عام 2010. ويمكن أن تؤدي المعدلات الضريبية الأعلى إلى تقييم أعلى للبلديات ولن نندهش لرؤية انخفاض نسبة العائد على الخزانة البلدية للخزانة. متوسطات تاريخية طويلة الأجل. خلال فترتي رئاسة كلينتون ، كانت نسب البلدية إلى الخزانة أقل من المتوسط الحالي على المدى الطويل بسبب ارتفاع معدلات الضريبة في ذلك الوقت. بالإضافة إلى ذلك ، يظل الميزان بين العرض والطلب مواتياً للمستثمرين حيث يستمر برنامج بيلد أمريكا بوند (BAB) في التخلص من الإصدار الجديد الذي يستهدف عادة السوق التقليدي المعفى من الضرائب ، مما يقلل من توافر السندات المعفاة من الضرائب ، خاصةً في فترة أطول. قضايا النضج. وأخيراً ، فإن التحول الديموغرافي ينطوي على طلب أكبر للمستثمرين على السندات البلدية على المدى الطويل.

استنتاج

في حين أن ‚ÄúnoÄú ‚Äù على جودة الائتمان البلدية من المرجح أن تستمر في كل عام 2010 ، نجد البلدية عالية الغلة ذات قيمة جذابة وتستعد للاستفادة من مزيد من الاعتدال في التخلف عن السداد. من بين السندات البلدية عالية الجودة ، فإننا نفضل البلديات المتوسطة الأجل والطويلة الأجل ولكننا نتوقع أن يحدث مزيد من التحسن ببطء أكبر مع تراجع التقييمات

معظم أضرار عام 2008 ونسب البلدية إلى الخزانة تتماشى مع المعايير التاريخية. إن العودة إلى أداء السوق البلدي ‚Äúquiet‚Äù القديم من شأنه أن يناسب مستثمري السندات البلدية على ما يرام.

الإفصاحات الهامة

- الآراء المعبر عنها في هذه المادة هي لمعلومات عامة فقط وليس المقصود منها تقديم نصائح أو توصيات محددة لأي فرد. لتحديد الاستثمار (الاستثمارات) الذي قد يكون مناسبًا لك ، استشر مستشارك المالي قبل الاستثمار. كل مرجع الأداء تاريخي ولا يضمن النتائج المستقبلية. جميع المؤشرات غير مدارة ولا يمكن استثمارها مباشرة.

- تضمن الحكومة الأمريكية السندات الحكومية وسندات الخزانة فيما يتعلق بتسديد أصل الدين والفوائد في الوقت المناسب ، وفي حالة الاحتفاظ بها حتى الاستحقاق ، فإنها تقدم معدل عائد ثابت وقيمة أساسية. ومع ذلك ، فإن قيمة الأسهم المالية غير مضمونة وسوف تتقلب.

- سوف تتذبذب القيمة السوقية لسندات الشركات ، وإذا تم بيع السند قبل الاستحقاق ، فقد يختلف عائد المستثمر عن العائد المعلن.

- تخضع السندات لمخاطر السوق ومخاطر سعر الفائدة إذا تم بيعها قبل الاستحقاق. ستنخفض قيم السندات مع ارتفاع أسعار الفائدة وتخضع للتوافر والتغير في السعر.

- السندات ذات العائدات المرتفعة / غير المرغوب فيها ليست أوراق مالية ذات درجة استثمارية ، تنطوي على مخاطر كبيرة ويجب أن تكون جزءاً منها بشكل عام

- من محفظة متنوعة من المستثمرين المتطورة. تخضع السندات البلدية للتوافر والسعر والسوق ويتم بيع مخاطر أسعار الفائدة قبل الاستحقاق.

- ستنخفض قيم السندات مع ارتفاع سعر الفائدة. قد يكون دخل الفائدة خاضعًا للضريبة الدنيا البديلة.

- قد يتم فرض الضرائب الخاضعة للضريبة الفيدرالية ولكن الضرائب المحلية والمحلية الأخرى.

- مؤشر بنك باركليز التجميعي: يمثل هذا المؤشر الأوراق المالية المسجلة في البورصة ، والخاضعة للضريبة ، والدولار المقوم. يغطي المؤشر سوق السندات ذات معدل الاستثمار في الولايات المتحدة ، مع مكونات مؤشر للأوراق المالية الحكومية والأوراق المالية للشركات ، والأوراق المالية الممنوحة للرهن العقاري ، والأوراق المالية المدعومة بالموجودات.

- يعتبر مؤشر سندات بلدية باركليز مؤشرًا مرجحًا لسندات القيمة السوقية لسندات الاستثمار على المستوى البلدي مع فترات استحقاق لا تقل عن عام واحد. جميع المؤشرات غير مُدارة وتشمل الأرباح المعاد استثمارها. لا يمكن للمرء أن يستثمر مباشرة في مؤشر. الأداء السابق لا يعتبر ضمانا للنتائج المستقبلية.

- وليس المقصود من هذه المعلومات أن تكون بديلاً عن مشورة محددة للضرائب الفردية أو القانونية أو الاستثمارية. نقترح عليك مناقشة المشكلات الضريبية المحددة مع مستشار ضرائب مؤهل.

- يعتبر مؤشر سندات بلدية باركليز مؤشرًا مرجحًا لسندات القيمة السوقية لسندات الاستثمار على المستوى البلدي مع فترات استحقاق لا تقل عن عام واحد. جميع المؤشرات غير مُدارة وتشمل الأرباح المعاد استثمارها. لا يمكن للمرء أن يستثمر مباشرة في مؤشر. الأداء السابق لا يعتبر ضمانا للنتائج المستقبلية.

- لا يقصد بهذه المعلومات أن تكون بديلاً عن الاستشارات الضريبية الفردية أو القانونية أو الاستثمارية. نقترح عليك مناقشة المشكلات الضريبية المحددة مع مستشار ضرائب مؤهل.

أضف تعليقك