ارتفعت أسهم Manitowoc (رمزها في بورصة نيويورك: MTW) بنسبة 20٪ منذ بداية العام وحتى تاريخه وقد يكون لها بعض الاهتمام بالنسبة للمستثمرين. تعتبر أعمال رافعات Manitowoc طريقة رائعة للعب انتعاش في الإنشاءات غير السكنية خلال 12 إلى 18 شهرًا القادمة.

في حين بقي السوق غير السكني راكداً نسبياً ، بدأت بعض المؤشرات القيادية تظهر بعض علامات الحياة. يتوقع بعض المحللين حدوث انتعاش في النشاط غير السكني في عام 2014 والذي من المحتمل أن يولد نشاطًا مهمًا في النظام وارتفاعًا في توقعات الأرباح الحالية.

وحتى إذا تم دفع التعافي أكثر قليلاً ، وكان نمو الطلب في عام 2014 معتدلاً ، فإن إجراءات خفض التكاليف على مدى السنوات الأخيرة يجب أن تؤثر بشكل إيجابي على هوامش الزيادة. على وجه الخصوص ، إذا أظهرت أوروبا علامات الحياة ، فقد يكون الاتجاه الصعودي أكثر أهمية من المتوقع (مثلما ناقشنا كاتربيلر والصين).

حول مانيتووك

Manitowoc هي شركة تصنيع الرافعات ومعدات خدمات الطعام. وقد اقتربت الشركة من مبيعات بلغت 4 مليارات دولار في عام 2012 مع حوالي 60٪ من الرافعة و 40٪ من خدمات الطعام.

الأعمال التجارية للأغذية مستقرة نسبيا ، مع حوالي 65 ٪ من الطلب على استبدال. تميل التغيرات السنوية في الطلب في السوق النهائية في مستويات المعدات الغذائية إلى التحرك في الأرقام المنخفضة إلى المتوسطة.

إن أعمال الرافعة هي عكس ذلك - فهي دورية بشكل عميق مع تغيرات في الحجم من القمة إلى القاع بنسبة 50٪ + تبعاً لنوع المعدات. يوفر نشاط خدمات الطعام لشركة Manitowoc استقرارًا للأرباح وتدفقًا نقديًا طوال الدورة ، ولكن السهم يميل إلى التحرك مع التغيرات في أعمال الرافعات.

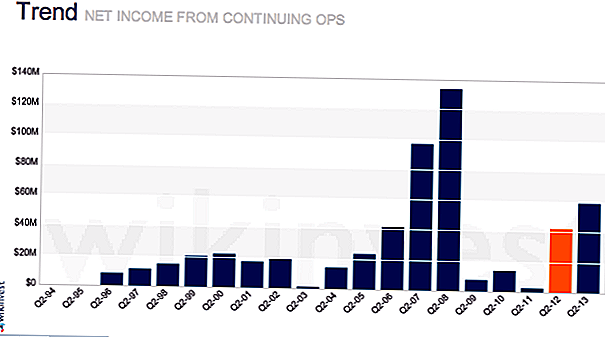

أوامر رافعة / Backlog Drive Stock

يتحرك سعر السهم بشكل وثيق مع أعمال الرافعة. إن backlog هو المحرك الرئيسي هنا إلى جانب نسبة الكتاب إلى الفاتورة. نسبة الكتاب إلى الفاتورة هي ببساطة الطلبات / المبيعات. تشير النسبة على واحد إلى زيادة في الأعمال المتراكمة ويجب أن تنمو المبيعات. إذا كان أقل من واحد ، يتراكم المتأخرات والمبيعات قد تتبع. هناك درجة من الموسمية والأحداث الخاصة التي تؤثر على الكتاب إلى الفاتورة.

البناء غير السكني يقود أوامر الرافعة. التوقعات لعام 2014 هي للتحسين في البناء غير السكني بعد نمو حوالي 2 ٪ في عام 2013. توقعات التوقعات حاليا لنمو حوالي 8 ٪ في غير السكنية خلال عام 2014. الأهم من ذلك ، مؤشر دودج Momentum ، وهو مؤشر على عدم فقد تحسن الطلب على المساكن مرة أخرى في سبتمبر حيث أن الكثير من عام 2012. هذا المؤشر يميل إلى قيادة الإنفاق الفعلي بنحو 12 شهرا. يجب أن تؤدي التحسينات في كرين إلى زيادة معتدلة على الأقل في أوامر الرافعة.

توسيع توسع الرافعة ، أوروبا يمكن أن يؤدي إلى فوز

كما سيكون نمو الأرباح مدفوعًا بتوسع الهامش في قطاع الرافعة. يراقب المحللون عن كثب هوامش التدريجي / التدريجي على حد سواء بالتسلسل ، مما يعني ربع سنوي ، وسنة بعد سنة. الهامش الإضافي هو الدولار الإضافي للأرباح المحققة من الزيادة في المبيعات على أساس سنوي. العوامل المهمة التي تدفع هوامش الزيادة هي زيادة امتصاص التكلفة الثابتة ، وفورات الحجم ، ومزيج المبيعات (مساهمة منتجات الهامش المرتفعة في المبيعات) ، والقدرة على الحصول على أسعار تتجاوز مجرد زيادة التكلفة.

وقد ركز مانيتووك على خفض التكاليف الثابتة ، وتحسين سلسلة التوريد ، وعملية تصنيع أكثر مرونة. قد لا يكون الشارع مسؤولاً بشكل كامل عن الارتفاع في الهامش عندما يعود الحجم إلى مستويات أكثر طبيعية. وعلى وجه الخصوص في أوروبا ، حيث لم تكن الشركة تكسب المال وخسرت في بعض السنوات الأخيرة ، فإن الانتعاش المعتدل في المبيعات قد يكون له تأثير أكبر من المتوقع على الأرباح.

على طول هذه الخطوط ، كان لدى Potain - عملية الرافعة البرجية - والمصانع الموجودة في أوروبا قيود على التوظيف لسنوات عديدة بعد اكتسابها منذ أكثر من 10 سنوات. خلال فترة الانكماش ، كانت الإدارة قادرة على خفض العمالة وتحسين هيكل التكاليف. قدمت شركة العمل تنازلات للحفاظ على النباتات من إغلاق أو تتحرك بشكل دائم. هذه الزيادة في الكفاءة والهوامش في العديد من هذه المصانع على المدى الطويل ولكن لم تتم رؤية الفوائد بسبب ضعف الطلب من السوق الأوروبية.

بالإضافة إلى الفوائد الناتجة عن العمليات الأكثر كفاءة ، فإن الخسارة التي تم ترحيلها من السنوات الماضية ستحافظ على مانيتووك من دفع الضرائب على معظم الأرباح الأوروبية بحيث تتدفق غالبية الأرباح التشغيلية إلى EPS.

سداد قيمة توليد الديون للمساهمين

وزاد الاستحواذ في شركة Foodservice (Enodis) خلال عام 2007 من مستوى ديون الشركة الذي تسبب في حدوث مشاكل خلال فترة الانكماش. وقد سدد حوالي 150 مليون دولار (1.12 دولار / سهم) على TTM وقام بمستويات مماثلة في عام 2011. ويمكن أن يحافظ على مستوى سداد الدين السنوي في هذا النطاق ولكن يمكن أن يسرع بشكل كبير السداد إذا ارتدت كرين.

خلال دورة في كرين ، يمكن للشركة توليد ما يزيد عن 1 مليار دولار في المؤسسة. ومع وجود ديون غير مسددة قدرها 1.8 مليار دولار ، فإن ذلك سيؤدي إلى تحويل نحو 9 دولارات لكل سهم من القيمة إلى حاملي الأسهم. بالإضافة إلى ذلك ، يقلل خفض المديونية من مستوى المخاطر ، وينبغي أن يؤدي إلى مضاعفات التقييم المتزايدة.

تقييم

في هذه المرحلة المبكرة في دورة الرافعة ، يجب أن يتداول MTW في نطاق من 10 إلى 12 ضعف الأرباح قبل خصم الفوائد والضريبة والاستهلاك وإطفاء الدين. استنادًا إلى تقديرات الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين لعام 2013 ، يشير هذا إلى نطاق يتراوح بين 20 دولارًا و 27 دولارًا استنادًا إلى تقديرات عام 2013 و 30 دولارًا إلى 37 دولارًا استنادًا إلى توقعات عام 2014.

المخاطر

تتمثل المخاطر التي تواجه شركة مانيتووك في عدم تراجع الطلبات مع النشاط غير السكني. هناك رافعات خاملة في السوق تحتاج إلى امتصاص قبل أن تأتي الطلبات الجديدة. . . هذا قد يستغرق وقتا أطول من المتوقع. بالإضافة إلى ذلك ، يمكن أن تظل الهوامش مضغوطة بسبب المنافسة خاصة من العلامات التجارية الصينية التي تقاتل من أجل المشاركة في جميع أنحاء العالم.في حين تلعب هذه الديناميكية دوراً ، فإنها ستقوم بذلك إلى حد كبير في الأسواق الناشئة.

منافسة

الأسهم الأخرى ذات الصلة للنظر هي Terex (NYSE: TEX) ، Sany (60031: SHA) ، أو شركة معدات البناء مثل Caterpillar (NYSE: CAT). ومع ذلك ، فإن شركة Terex وهذه الشركات الأخرى لديها الكثير من التعرض لمعدات البناء وبعض القضايا الفريدة. تتعامل Caterpillar مع ضعف في التعدين بينما تتعامل Terex مع مشكلات ناتجة عن عملية استحواذ قامت بها.

استنتاج

Manitowoc هو وسيلة جيدة للعب انتعاش في نشاط البناء غير السكنية. عندما يعود النشاط ، فإنه من المحتمل أن يكون بمثابة محفز للأسهم ويقودها إلى تقييم في نطاق 10 إلى 12 ضعف الأرباح قبل الفوائد والضرائب والاستهلاك وإطفاء الدين بينما يبدأ الشارع في الاعتقاد بأن التعافي جار. قد ترتد الأرباح إلى درجة أكبر من المتوقع من وراء الأداء المتفوق من أوروبا في جميع الأماكن نتيجة لخفض التكاليف.

ما هي أفكارك حول Manitowoc وتجدد البناء غير السكنية؟

ملاحظة المحرر: مثل الغوص العميق في عالم الاستثمار؟ لدى College Investor قائمة بأكثر 20 مدونة استثمارية في عام 2016.

شعبية وظيفة

ننسى الأسود الجمعة - مينيسوتا يريد منك للاحتفال بارك الحرة الجمعة!

إذا كنت تملك سيارة تويوتا أو SUV ، يمكنك الحصول على إصلاح رئيسي مجانا

محبي السفر: 3 وظائف التي تساعد الآخرين على تجربة العالم

6 وظائف للأشخاص الذين يرغبون في العمل من المنزل - ولكن أكره خدمة العملاء

هؤلاء الناس لم يتوقعوا التحقق من الائتمان الخاصة بهم في الأماكن العامة. إليك ما حدث

أضف تعليقك