مع استمرار سوق الأوراق المالية لسفركته الدوارة في عام 2009 ، يسعى العديد منهم للحصول على أخبار إيجابية. على الرغم من أنني متأكد من وجود العديد من عمليات الشراء الجيدة ، إلا أن هناك أمرًا مؤكدًا وهو أننا يمكن أن نتطلع إلى الاستفادة من التوفير الضريبي. كيف تسأل؟ حسنًا ، في أوقات الهبوط ، هناك أمر واحد يمكن للمستثمرين أن يتطلعوا إليه هو الاستفادة من أشياء مثل حصاد الضرائب في حسابات الاستثمار الخاضعة للضريبة ، والتي تتضمن بيع الموجودات المستهلكة للاستفادة من الخسائر التي يمكن أن تعوض الدخل الآخر. ليس فقط في الحسابات الخاضعة للضريبة ، ولكن قد نتمكن أيضًا من الاستفادة من حسابات التقاعد أيضًا. هذا ما يسمى IRA Recharacterization. بعض القضايا يمكن أن تكون معقدة ؛ ولكن مع القليل من المعلومات ، يمكننا محاولة فهم القواعد وشرحها.

تحويل روث الجيش الجمهوري الايرلندي

وكما قد تعرف أو لا تعرف ، فإن Roth و IRAs التقليديان هما مركبات تقاعد تسمح لك بإيواء الدخل من الضرائب. في Roth IRA ، يمكن أن تكون السحوبات خالية من الضرائب ، وكمستثمر ، لا يُطلب منك أن تأخذ التوزيعات في عمر 70 ½ كما تفعل مع IRA التقليدي. المقايضة ، بطبيعة الحال ، هو أنه مع روث الجيش الجمهوري الايرلندي لا يوجد خصم الضرائب كما كنت ستحصل مع الجيش الجمهوري الايرلندي التقليدي أو 401 (ك).

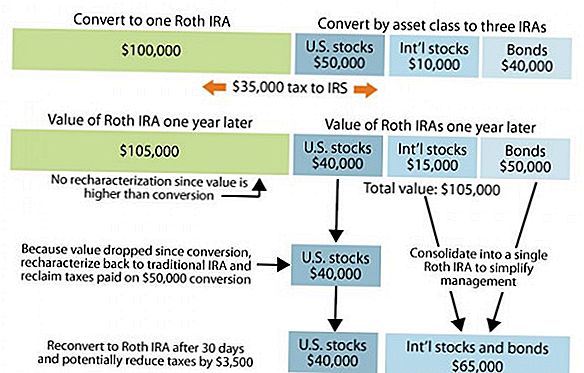

في سوقٍ ما ، قد يكون بعض المستثمرين قد فعلوا ما يُطلق عليه التحويل ، حيث حوّلوا حساباتهم التقليدية إلى حساب Roth IRA. قد يكون هذا مفيدًا للبعض الذين يتطلعون إلى الاستفادة من عمليات السحب المعفاة من الضرائب في Roth IRA. العيب الوحيد عن طريق التحويل هو أنه عندما تقوم بالتحويل من Roth IRA إلى IRA تقليدي ، يتم التعامل مع المبلغ بأكمله كدخل عادي ، مما يعني أنه سيتعين علينا المطالبة بهذا المبلغ على ضرائب الدخل الخاصة بك للسنة ودفع الدخل المناسب ضريبة. بالنسبة لتلك التي حولت عام 2007 ، فإن القيمة التي تم تحويلها آنذاك ، إذا استثمرت في سوق الأسهم ، من المرجح أن تكون أقل قيمة الآن. على سبيل المثال ، إذا كان لديك 20،000 دولار في حساب IRA التقليدي الخاص بك الذي قمت بتحويله في العام الماضي ، قد لا تكون القيمة سوى 15000 دولار فقط اليوم.

IRA Recharacterization Rules

القواعد التي يجب وضعها في الاعتبار إذا كنت تحاول إعادة تحويل تحويل من روث إلى التقليدية ، هو أنك غير مسموح بإعادة التحويل إلى روث في نفس السنة الضريبية أو في غضون 30 يومًا من إعادة تصنيف IRA. بعبارة أخرى ، لا يمكن إعادة تحويل حساب الاستجابة العاجلة الذي تحول إلى روث في وقت سابق من هذا العام ثم تحوله مرة أخرى إلى روث هذا العام. يجب تأجيل إعادة الإرسال حتى 1 يناير على الأقل أو في وقت لاحق ، بعد 30 يومًا من إعادة IRA إلى التقليدية.

مثال على إعادة تصنيف IRA

على سبيل المثال ، شخص ما في شريحة ضريبة الدخل الفيدرالية 30 ٪ الذين حولوا 20،000 $ IRA في العام الماضي في عام 2009 سوف يدينون بما يقرب من 6000 $ من الضرائب. إذا تم استثمار الحساب بالكامل في سوق الأوراق المالية ، فقد يكون من الممكن أن يصل هذا الحساب الآن إلى 15،000 بسبب انخفاض القيمة السوقية. بافتراض عدم تغير قيمة الاستثمارات في الحساب بين وقت التبديل الخلفي والخلفي ، سيتم تخفيض فاتورة الضرائب إلى 2100 دولار.

هذه القواعد التي تحكم تحويلات IRA معقدة. من المهم جدًا جعلها مستقيمة. لديك حتى 15 أكتوبر من السنة التقويمية التالية التحويل إلى الرجوع إلى IRA التقليدية. في الوقت الذي تقرأ فيه هذا المنشور ، من المحتمل أن يكون الوقت قد مر بالفعل على عام 2008 ، ولكن إذا قمت بتحويل في بداية عام 2009 ، فقد يكون أمرًا يستحق الاهتمام به في العام المقبل.

لا تنسوا خسارة رأس المال

كما أن فرص توفير الضرائب الأخرى التي يمكنك الاستفادة منها في عام هبوط في السوق لها علاقة بمكاسب الاستثمار التي تعادل الخسارة الرأسمالية التي تصل إلى 3000 دولار والتي يتم السماح بها. شيء واحد يجب أن تعرفه هو أنه إذا كان لديك استثمار منخفض ، يمكنك بيعه ، والاستفادة من الخسارة الرأسمالية بقيمة 3000 دولار ، ولكن نظرًا لقاعدة غسل البيع ، فإنه يمنعك من إعادة شراء نفس الاستثمار داخل فترة 30 يومًا.

ما يقوله المدونون الآخرون:

- خطة الدولار الأمريكي: إعادة تصنيف IRA

- لحظة الفن في النقود: كل سحابة لديها بطانة فضية

شعبية وظيفة

تقوم هذه الشركة بتعيين مساعدين افتراضيين بدوام جزئي والمزيد (يدفع 18 $ في الساعة)

كيفية الحصول على أكثر عند بيع سجل جمع الفينيل الخاص بك

حان الوقت لشراء سيارة جديدة؟ أنت في حاجة لقراءة هذا أولا

هذه المواقع 5 الأبوة والأمومة سوف تدفع لك لكتابة قصص عن أطفالك

ما هو تغيير القيادة بالنسبة للرقابة المالية يمكن أن تعني بالنسبة لك

أضف تعليقك