إذا كنت خريجة جامعية حديثة ، فلديك فرصة رائعة. إذا كنت على استعداد لاتخاذ بعض الخطوات البسيطة الآن ، فستتاح لك وقتًا أكثر سهولة في التحضير للتقاعد من الأشخاص البالغين من 10 أعوام فما فوق. في الوقت الحالي ، قد لا تجني الكثير من المال مثل الأشخاص الذين كانوا فيها لمدة عقد أو أكثر. لكنك لا تحتاج إلى توفير ما يقارب ما تفعله - إذا وصلت إليه. دعونا نتعمق

احتياجاتك التقاعد

عندما يبدأ الناس في التفكير في التقاعد ، فإن ميلهم الأول هو الانشغال بتراكم الثروة. الادخار والاستثمار أمر مهم - أوافق. لكن هذا ليس خطوتك الأولى.

قبل أن تتمكن من معرفة مقدار المال الذي ستحتاج إلى توفيره عليك أولاً أن تتعامل مع مقدار المال الذي ستقضيه أثناء التقاعد.

أعترف أنه من المستحيل معرفة مقدار المال الذي ستنفقه بالضبط أثناء التقاعد. لشيء واحد ، أنت لا تعرف ما ستكلفه الحياة 20 أو 30 أو 40 سنة على الطريق. ولآخر ، أنت لا تعرف كم من الوقت ستعيش. هذه المتغيرات تجعل من المستحيل التنبؤ بتكاليف تقاعدك بنسبة 100٪. فهمتها. لكن هذا لا يعني أنك في طريق مسدود.

اكتشف ما تنفقه في المتوسط الآن وقم بإجراء التعديلات للمستقبل. إذا أنفقت 4000 دولار في المتوسط الآن على سبيل المثال ، فقد تكون تكاليفك أقل عندما تتقاعد ؛ قد يكون لديك منزل دفع ثمنه ، وربما لديك عدد أقل من المعالين لحملها.

حتى إذا كان عليك أن تخمن ، حاول إنشاء ميزانية تعكس ما قد تبدو عليه حياتك بمجرد أن تسميها يومًا في العمل. ثم ، استخدم آلة حاسبة على الإنترنت لتضخيم الأرقام الخاصة بك لتقدير ما هي تلك التكاليف المستقبلية من المرجح أن تكون.

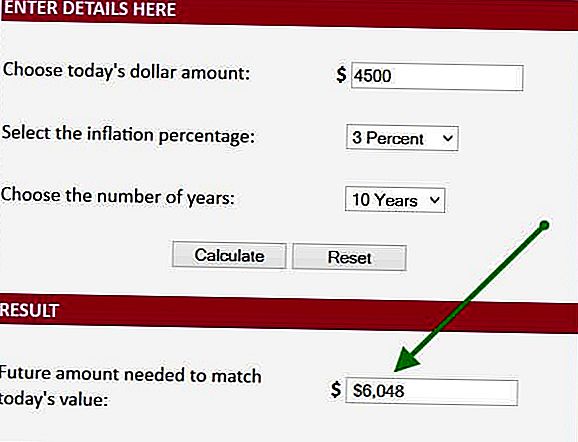

دعنا نعتبر مثالاً. إذا أنفقت 6000 دولار في الشهر الآن ، في المتوسط ، قد أنفق 4500 دولار فقط في الشهر بعد 10 سنوات من الآن عندما أتقاعد لأن تكاليف السكن والدعم ستنخفض. أخذ هذه المعلومات وأدخل البيانات في الآلة الحاسبة على الإنترنت. على وجه التحديد ، أخذ هذا الرقم 4500 دولار ، وقم بتوصيل التضخم بنسبة 3٪ (وهو متوسط معدل التضخم في 20 عامًا) وحدد أنني سأحتاج إلى 6048 دولارًا شهريًا عندما أتقاعد في 10 سنوات. هذه هي الخطوة الأولى لمعرفة المبلغ الذي سنحتاج إلى حفظه للتقاعد.

الى متى سوف يتقاعد

خطوتك التالية هي تحديد المدة التي ستحتاج فيها إلى هذا المال. لنفترض أنك ستتقاعد في سن 66. وفقا لإدارة الأمن الاجتماعي ، سيعيش رجل يبلغ من العمر 66 عامًا 17 سنة أخرى (19 إذا كنت أنثى). لنفترض أنك تمرن ، ولا تدخن ، وأختبر الأمر على Twinkies. لذا سنستمر خمس سنوات أخرى فقط لنكون محافظين. الآن نحن نرى أننا بحاجة إلى ما يكفي من المال لنستمر لمدة 23 سنة عندما نتقاعد. نحن نحقق تقدما حقيقيا.

تحديد النقص

نحن نعلم أننا سنحتاج إلى 6048 دولارًا في الشهر لمدة 23 عامًا. الآن ، لننظر في مصادر دخل التقاعد. هل سيكون لديك دخل للتأجير أو المعاش؟ إذا كان الأمر كذلك ، فقم بإضافته. على الأقل ستحصل على ضمان اجتماعي (نعم ... سيكون حقاً موجوداً) لذا سننظر في ذلك أيضًا.

على سبيل المثال ، لنفترض أنك ستحصل على ضمان اجتماعي فقط وستبلغ 2000 دولار شهريًا في اليوم الذي تقضي فيه. في هذه الحالة تحتاج إلى 4000 دولار آخر وتتغير كل شهر لسد فجوة الدخل / الإنفاق.

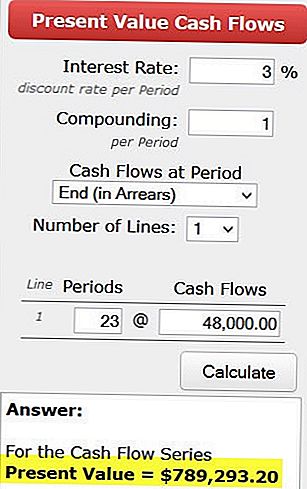

والآن ننتقل إلى آلة حاسبة أخرى لتحديد الكمية التي سنحتاجها في اليوم الذي نتقاعد فيه من أجل توليد 4000 دولار شهريًا - أو 48،000 دولار سنويًا. للقيام بذلك ، نستخدم حاسبة القيمة الحالية. نقوم بإدخال أرقامنا ونقرر أننا بحاجة إلى 789،000 دولار في اليوم الذي نتقاعد فيه من أجل توليد 48،000 دولار سنوياً لمدة 23 عامًا. هذا يفترض أننا سنربح 3٪ أكثر من التضخم. باستخدام معدل 3 ٪ - يمكننا تضخيم الانسحاب السنوي لدينا كل عام أيضا وهو أمر مهم.

كم نحتاج إلى حفظ كل شهر؟

السؤال الأخير هو كيف نجمع 789000 دولار؟ للإجابة على ذلك سننتقل إلى آلة حاسبة أخرى.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx؟MSA=&MSA=&MSA=

إذا كان عمرك الآن 26 ، فهذا يعني أنك حصلت على 40 عامًا للاستثمار. وإذا تمكنت من كسب 5٪ ، فقم بتوصيل تلك الأرقام وسترى أنك تحتاج فقط إلى توفير 537 دولارًا شهريًا لتحقيق هدفك على افتراض أنك لن تبدأ بأي أموال على الإطلاق. من الواضح أنه إذا كان لديك شيئًا جانباً بالفعل ، فلن تحتاج إلى التوفير بقدر كبير كل شهر.

ضع في اعتبارك أنك إذا انتظرت 10 سنوات للبدء ، فأنت بحاجة إلى إغراق ما يقرب من ضعف هذا المبلغ. هذا هو السبب في أن البدء في البدء كان أسهل في تحقيق أهدافك.

هذا هو نهج مبسط للقيام القليل من التخطيط المالي بنفسك. هناك بعض التعقيدات التي تجاهلتها حتى أريك بشكل عام ما تبحث عنه. ولكن يمكنك بسهولة التعويض عن التبسيط بإضافة 30٪ أخرى إلى مبلغ التوفير الشهري. قد لا يكون ذلك بنفس دقة إدارة خطة مالية حقيقية ، لكنها بداية ممتازة.

إن معرفة مقدار المال الذي ستحتاجه للتقاعد ليس هو علم الصواريخ. قد يكون تشغيل هذه العملية قليلاً خارج منطقة الراحة الخاصة بك ، ولكنه ممارسة جديرة بالاهتمام. خذ وقتك. اطلب من صديق غريب الأطوار أن يأتي لمساعدتك في إدارة أرقامك. والأكثر أهمية ، ابدأ بالتحضير لمستقبلك من خلال إعداد خطة التوفير الخاصة بك في أسرع وقت ممكن.

هل تعرف كم أنت بحاجة للتقاعد؟ هل تضع جانبا المال كل شهر وفقا لخطتك؟ كيف تشعر بها؟

نيل فرانكلي هو مخطط مالي معتمد في لوس أنجلوس. وهو أيضا رئيس تحرير WealthPilgrim.com و MCMHA.org و Credit Pilgrim.

شعبية وظيفة

ما CFPB يريد منك أن تعرفه عن خدمات إصلاح الائتمان

هذه العربات الجانبية يمكن أن تساعدك على كسب المال بينما كنت تعمل متدرب غير مدفوع الأجر

ما هي فوائد العمل الخمسة هذه التي يمكن أن تخبرك عن ثقافة الشركة

IRS Private Debt Collectors are Formally Playing Dirty. هل انت متفاجئ؟

في ما يلي كيفية الحصول على أموال مجانية بقيمة 10 دولارات في CVS دون مغادرة سيارتك

أضف تعليقك