يحب الجميع التحدث عن مقدار مساهمتهم في خطط 401 (k) الخاصة بهم ، أو حول مقدار مساهمتهم يجب أن تساهم في خطط 401 (k) الخاصة بهم.

هذا مهم، بدون شك.

لكن السؤال الأكبر يجب أن يكون لعبة النهاية. هذا كم يجب أن يكون لديك في 401 (ك).

هذا هو المقياس الحقيقي لنجاح أو فشل أي خطة تقاعد تتضمن 401 (ك) كقطعة رئيسية.

إنه اقتراح صعب. كل شخص في موقف مختلف ، بقدر ما يتعلق بالعمر والدخل والحالة المالية الفورية والتسامح.

لا توجد وسيلة علمية لتحديد مقدار ذلك أنت يجب أن يكون في 401 (k) الخاص بك ، لكننا سنقوم بطعن في ذلك ، من خلال الاقتراب من عدة زوايا مختلفة.

سنقطعها بهذه الطريقة ...

جدول المحتويات - ما سنغطيه في هذا المنشور:

- دولة التقاعد الأمريكية - إنها بحاجة إلى تحسين!

- يساهم فقط [كف] إلى أقصى - خارجا صاحب عمل نظير يفشل

- تحتاج إلى المساهمة على الأقل 20٪ من دخلك للتقاعد

- لا تختار بشكل عشوائي الاستثمارات الخاصة بك 401 (ك)

- ولا تدع زملائك في العمل يخبركم ما هي الاستثمارات التي يجب أن تختارها!

- أثناء إقامتك - ابق بعيدا عن صناديق التاريخ المستهدفة

- إذا كان لديك Roth 401 (ك) استفد من ذلك

- لا تنسى عن روث الجيش الجمهوري الايرلندي ، أيضا

- كم يجب عليك في 401 (ك) الخاص بك؟

لنبدأ مع اخبار سيئة أول…

دولة التقاعد الأمريكية - إنها بحاجة إلى تحسين!

في عالم مثالي ، إما أن يكون الشخص العادي لديه خطة من 401 (k) من 7 أرقام عن طريق التقاعد ، أو على الأقل أن يكون متجهاً في ذلك الاتجاه العام.

لكن هذا ليس ما يحدث.

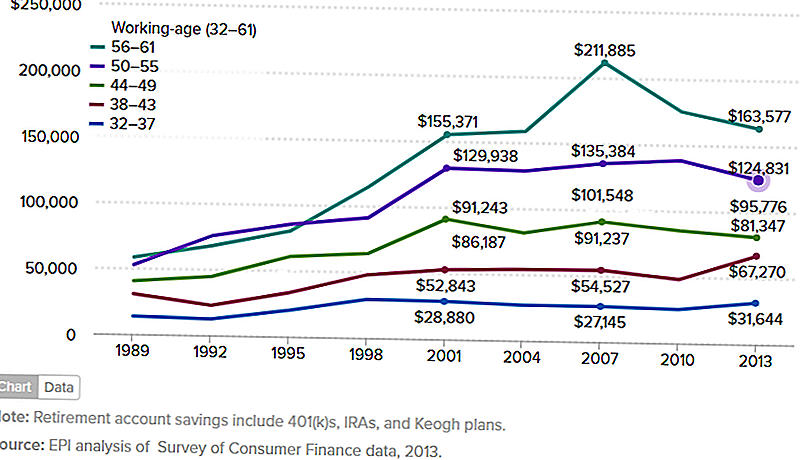

يظهر الرسم البياني أدناه متوسط مدخرات التقاعد أسر بين عامي 1989 و 2013. أود حقًا أن أجد مصدرًا موضوعيًا وموثوقًا يقدم معلومات محدثة.

بعد كل شيء ، كان عام 2013 قبل أربع سنوات ، كان لدينا تشغيل في سوق الأسهم منذ ذلك الحين. ولكن هذا يعني أن الأرقام في الرسم البياني تقريبًا تكون أعلى بالتأكيد الآن.

ولكن حتى لو كان الأمر كذلك ، فإن الأرقام الواردة أدناه هي للعائلات وليس الأفراد. كذلك ، فإنها تأخذ في خطط التقاعد المختلفة ، وتشمل خطط IRA و Keogh ، بالإضافة إلى خطط 401 (k).

أنا قلق بشأن هذا لأن خطة 401 (ك) هي الأكثر سخاء من جميع خطط التقاعد.

إذا كان الرسم البياني أدناه أي إشارة ، فإن الأرقام 401 (k) تكون أقل. هذا يعني أن الأشخاص لا يستفيدون بشكل كامل مما قد يكون أفضل خطة تقاعد.

(المصدر: معهد السياسة الاقتصادية - دولة التقاعد الأمريكية ، 3 مارس 2016)

يعرض المخطط العائلات حسب الفئة العمرية ، ولكن الفئات الأكثر أهمية هي الفئة العمرية من 50 إلى 55 عامًا ، و 56 إلى 61 عامًا.

هؤلاء هم الناس الذين هم على سطح السفينة للتقاعد.

وما نراه هو أن المتوسطات في مجموعة 50 - 55 أقل من 125،000 دولار ، في حين أن المجموعة القديمة - التي على وشك التقاعد - قد تجاوزت فقط 163،577 دولار.

المشكلة لدي مع كلا الرقمين هو ذلك لا يقترب بعد من كونه عددًا كافيًا للتقاعد في العالم الحقيقي.

المساهمة فقط بما فيه الكفاية لتعظيم المباراة صاحب العمل سوف تفشل

غالباً ما أوصي بالمساهمة على الأقل بما يكفي لخطة 401 (k) للحصول على الحد الأقصى لمطابقة صاحب العمل.

إذا كان صاحب العمل يطابق 50٪ حتى 3٪ ، فإنك تساهم بنسبة 6٪. سيعطيك ذلك مساهمة مشتركة بنسبة 9 ٪ سنويا.

لكن هناك مشكلة في هذه التوصية.

الأمر لا يتعلق بنصيحة سيئة - فمن المؤكد أنه من المفيد لشخص يكافح مع الحدود المالية ، ويحتاج إلى الحد الأدنى لمستوى المساهمة.

المشكلة هي عندما يصبح الحد الأدنى للمساهمة أقصى مساهمة. لا شك في أن 9٪ أفضل من لا شيء. ولكن إذا كنت تنوي التقاعد ، فلن تنجز المهمة!

المشكلة الأخرى هي أن مباراة صاحب العمل تأتي عادة مع فترة استحقاق. يمكن أن تصل إلى خمس سنوات.

إذا بقيت على رأس العمل أقل بشكل كبير ، فستفقد بعضًا من أو كل المطابقة. سيسقطك هذا إلى مساهمتك التي تبلغ 6٪ فقط.

مثال على المساهمة فقط بما يكفي لتعظيم تطابق صاحب العمل

لنفترض أنك تبلغ من العمر 35 عامًا ، وربح 50000 دولار سنويًا.

أنت تساهم بنسبة 6٪ من راتبك في خطة 401 (k) الخاصة بك ، ويطابق صاحب العمل عند 50٪ أو 3٪.

خلال الثلاثين سنة القادمة ، ستحصل على معدل عائد سنوي متوسط على استثماراتك بنسبة 7٪.

في الوقت الذي تبلغ فيه 65 عامًا ، سيكون لديك 441.032 دولارًا.

قد يبدو هذا كثيرًا من الأموال من المكان الذي تتواجد فيه الآن. ولكن عندما يبدأ التقاعد ، ربما يكون غير كاف.

هنا لماذا: يطلق عليه معدل السحب الآمن.

هذا يعني أنك إذا قمت بالحد من عمليات السحب من خطة التقاعد الخاصة بك إلى حوالي 4 ٪ سنويا ، فإنك لن تعمر أموالك. تستطيع أن ترى حكمة ذلك ، لا يمكن لك؟

لكن محفظة التقاعد التي تبلغ 441.032 دولار مع السحوبات بنسبة 4٪ ، هي 17641 دولارًا في السنة فقط ، وهذا فقط 1،470 دولارًا في الشهر.

نظرًا لأن معظم أرباب العمل لم يعدوا يقدمون خططًا تقاعدية للمزايا المحددة تقليديًا ، يجب عليك أن تعيش على ذلك ، بالإضافة إلى مزايا الضمان الاجتماعي الخاصة بك.

لنفترض أن استحقاق الضمان الاجتماعي الخاص بك هو 1500 دولار في الشهر.

أي نوع من التقاعد سيكون لديك بدخل قدره 2،970 دولار في الشهر؟

أنت لن تفعل أفضل بكثير من مجرد الحصول على هذا النوع من دخل التقاعد. تخميني هو أنك لن تكون متقاعدًا على الإطلاق.

تحتاج إلى المساهمة على الأقل 20٪ من دخلك للتقاعد

معظم الناس يتوقعون أن التقاعد سيكون أكثر من مجرد الحصول على.

إن التقاعد ليس مجرد رقم - بل هو إجمالي ما ستأخذه من عمر العمل الشاق. يجب أن توفر لك دخلاً يمنحك أكثر من مجرد البقاء الأساسي.لهذا السبب ، تحتاج إلى المساهمة بنسبة 20٪ على الأقل من دخلك في خطة التقاعد الخاصة بك. الطريقة الوحيدة لمعظم الناس للقيام بذلك هي من خلال خطة 401 (k) في العمل.

لننظر إلى مثال آخر. دعنا نفس الملف المالي من المثال الأخير ، ولكن بدلاً من تقديم مساهمة بنسبة 6٪ ، يمكنك بدلاً من ذلك المساهمة بنسبة 20٪ من راتبك. ستبقى مباراة صاحب العمل 3٪ ، مما يمنحك مساهمة سنوية مشتركة تبلغ 23٪ من دخلك.

كيف سيبدو تقاعدك عند سن 65 سنة؟

كيف حول $1,127,066???

سيكون 4٪ من 1،127،066 دولارًا $ 45،083 ، أو 3،756 دولارًا في الشهر. إضافة 1500 دولار أمريكي للضمان الاجتماعي ، وتصل إلى 5256 دولارًا ، وهو مبلغ يفوق ما تكسبه في عملك!هل أنت متحمس؟ يجب ان تكون.

لا تختار بشكل عشوائي الاستثمارات الخاصة بك 401 (ك)

وبجانب انخفاض معدلات المساهمة ، فإن المشكلة الأكبر في معظم خطط 401 (k) هي ضعف اختيار الاستثمار.

في بعض الأحيان يكون هذا أمرًا لا مفر منه ، لأن بعض خطط 401 (k) لها اختيار استثمار محدود للغاية. ولكن في حالات أخرى ، يقوم صاحب الخطة بخيارات سيئة.

ما الذي يجعل اختيارات الاستثمار سيئة؟

- الاستثمار متحفظ للغاية ، من خلال تفضيل استثمارات الدخل الثابت للسلامة

- عقد الكثير من أسهم الشركة ، وهي حالة كلاسيكية من "وضع الكثير من البيض في سلة واحدة"

- عدم وجود التنويع الكافي

- إضافة استثمارات عشوائية إلى خطتك ، مثل أسهم "نصيحة ساخنة"

- التداول بشكل متكرر للغاية ، مما يؤدي إلى ارتفاع رسوم المعاملات ، وعادة لا يعمل على أي حال

- تصميم محفظتك بطريقة لا تتفق مع أهدافك على المدى الطويل

دعونا نواجه الأمر ، معظم الناس ليسوا محترفين في مجال الاستثمار. وهذا يعني أنه لا يمكنك الاعتماد على مواردك الخاصة في إنشاء وإدارة ما سيصبح في النهاية أكبر أصولك المنتجة للواردات.

وهذا يعني أنك بحاجة للحصول على المساعدة.

مصدر واحد هو رأس المال الشخصي. هذه خدمة استثمار لا تدير خطة 401 (k) الخاصة بك مباشرة ، ولكنها تقدم إرشادات حول كيفية استثمار الخطة.

يفعلون ذلك من خلال مخطط التقاعد و 401 (ك) تخصيص الصندوق أدوات.

خدمة أخرى تنمو بسرعة هي Blooom. إنها خدمة استثمارية توفر لك إدارة استثمارية لخطة 401 (k) الخاصة بك.

تبلغ تكلفة الخدمة 10 دولارات فقط شهريًا ، وهو سعر صغير يجب دفعه للحصول على مشورة استثمارية متخصصة لأكبر أصولك.

ولا تدع موظفيك يخبركم ما هي الاستثمارات التي يجب أن تختارها!

واحدة من المضاعفات مع 401 (ك) إدارة الخطة هو عقلية القطيع.

يحدث في معظم الشركات والإدارات. يقول شخص ما اذهب إلى اليمين، ويتحول الجميع إلى اليمين دون إبداء الكثير من التفكير. نحن مبرمجون عمليًا للعمل بهذه الطريقة في بيئة تنظيمية.

ولكن هذا انتحار مالي عندما يتعلق الأمر بالاستثمار للتقاعد.

لا ينبغي لنا أبدا أن نفترض أن زميل العمل ، أو حتى رئيس ، لديه نوع من المعرفة المتفوقة عندما يتعلق الأمر بالاستثمارات. قد يتفاخر هذا الشخص بما يستثمر فيه ، ربما للحصول على دعم معنوي لقراره.

لكن هذا لا يعني أنها نصيحة رابحة.

أنت ، أنت وحدك ، ستحتاج يومًا للعيش على محفظة التقاعد الخاصة بك. يجب أن لا تثق بهذه النتيجة لما يرقى إلى ثرثرة مبردة بالماء.أثناء إقامتك - ابق بعيدا عن صناديق تاريخ الاستهداف

هناك نوع واحد من الاستثمار يكتسب شعبية ، ولا أعتقد أنه تطور صحي.

انها صناديق التاريخ المستهدف.

ليس لدي شعور جيد تجاههم ، ولهذا لا أوصي بهم.

في الحقيقة ، أنا أكره أموال التاريخ المستهدف. هل هذا الصوت قوي جدا؟

تعتبر صناديق التاريخ المستهدف واحدة من تلك الابتكارات التي تعمل بشكل أفضل من الناحية النظرية مما هي في الواقع.

تبدأ بتاريخ التقاعد الخاص بك ، وهذا هو السبب في أنها تسمى "أموال التاريخ المستهدف". إذا كنت تخطط للتقاعد في سن 65 عامًا ، فستكون لديهم خططًا متعددة المستويات (وهي في الواقع صناديق مشتركة).

لديهم واحد عندما يكون عمرك 40 عامًا تقاعدًا ، وآخر عندما يكون لديك 30 عامًا ، ثم 20 عامًا ، و 10 سنوات. قد لا يكون هذا هو بالضبط كيفية عملهم جميعًا ، ولكن هذه هي الفكرة الأساسية.

التواريخ المستهدفة في الغالب تقوم بتعديل تخصيص الحافظة الخاصة بك. بمعنى أنه كلما اقتربت من التقاعد ، زادت نسبة تخصيص السندات ، وأقل ما يتم استثماره في الأسهم.

المفهوم هو تقليل مخاطر المحفظة كلما اقتربت من التقاعد.

أن كل الأصوات معقولة على الورق.

ولكن لديها مشكلتين.

- واحد هو أن صناديق التاريخ المستهدف لها رسوم مرتفعة بشكل غير عادي. هذا يقلل من العائد على الاستثمار الخاص بك.

- والآخر هو أنها تقلل بشكل تعسفي من النمو في محفظتك كلما اقتربت من التقاعد.

وهذا أمر منطقي بشكل عام ، ولكن ليس بالنسبة للأشخاص الذين لديهم قدرة أكبر على تحمل المخاطر ، أو أولئك الذين يحتاجون إلى عوائد أكثر صحة عندما يقتربون من التقاعد.

تجنب هذه الأموال ، بغض النظر عن مدى صعوبة الملعب بالنسبة لهم.

إذا كان لديك روث 401 (ك) الاستفادة من ذلك

تطور متزايد على الخطة الأساسية 401 (k) هو روث 401 (ك).

انها تعمل تماما مثل روث الجيش الجمهوري الايرلندي. مساهماتك في الخطة غير قابلة للاقتطاع من الضرائب ، ولكن يمكن سحب السحوبات الخاصة بك.

هذا طالما أنك على الأقل 59 ½ ، وقد تم في الخطة لمدة خمس سنوات على الأقل.

لدى Roth 401 (k) اختلافان رئيسيان من Roth IRA.

الأول هو أن Roth 401 (k) يخضع للتوزيعات الدنيا المطلوبة (RMDs) بدءًا من عمر 70 1/2. روث الجيش الجمهوري الايرلندي ليست كذلك. (يمكنك التغلب على هذه المشكلة من خلال طرح خطة Roth 401 (k) في Roth IRA.)

والثاني هو مقدار مساهمتك.

في حين أن Roth IRA يقتصر على 5،500 دولار في السنة (أو 6،500 دولار إذا كان عمرك 50 أو أكثر) ، فإن المساهمات في 401 R (k) هي نفسها كما في 401 (k) التقليدية. هذا هو 18000 دولار في السنة ، أو 24000 دولار إذا كان عمرك 50 عامًا أو أكثر.

هذا لا يعني أنه يمكنك وضع 18،000 دولارًا في 401 (k) تقليديًا ، و 18000 دولارًا آخر في 401 Roth (k). يجب عليك تخصيص بين الاثنين.

من المنطقي القيام بذلك. سوف تفقد الخصم من الضرائب على مقدار مساهمتك التي تذهب إلى Roth 401 (k).

ولكن من خلال إجراء التخصيص ، فإنك تضمن أن بعضًا من دخلك التقاعدي سيكون خاليًا من ضريبة الدخل.

إذا كانت خطة 401 (k) الخاصة بك توفر خيار Roth ، يجب أن تستفيد من ذلك تمامًا. إنه شكل من أشكال تنويع ضرائب الدخل لتقاعدك.

لا تنسى عن روث الجيش الجمهوري الايرلندي ، أيضا

إذا كان صاحب العمل الخاص بك لا يقدم 401 روث (ك) ، فيجب عليك المساهمة ببعض أموال التقاعد الخاصة بك على الأقل في روث أي آر إيه.

هناك حدود دخل لا يمكنك بعدها المساهمة في Roth IRA (هذه الحدود لا تنطبق على مساهمات Roth 401 (k)).

بالنسبة لعام 2017 ، لا يمكن أن يتجاوز دخلك 118000 دولارًا سنويًا إذا كنت أعزبًا أو 186000 دولار أمريكي إذا كنت متزوجًا بالاشتراك.

وجود Roth IRA ، بالإضافة إلى 401 (k) ، لديه العديد من المزايا:

- يزيد من مساهماتك التقاعدية الإجمالية. إذا كنت تساهم بمبلغ 18000 دولار في 401 (ك) ، بالإضافة إلى مبلغ 5500 دولار إلى روث إي آر إيه ، فهذا يزيد من مساهمتك السنوية إلى 23500 دولار.

- Roth IRAs هي حسابات ذاتية التوجيه. وهذا يعني أنه يمكنك الاحتفاظ بالحساب مع شركة وساطة استثمارية كبيرة تقدم خيارات استثمارية غير محدودة تقريبًا.

- سيكون لديك سيطرة كاملة على كيفية إدارة الخطة. يمكن للحساب حتى أن يستثمر الحساب مع مستشار روبو ، والذي سيوفر لك إدارة استثمارية مهنية منخفضة التكلفة. (خياران شعبيان هما Betterment و Wealthfront.)

- سيكون لديك حساب جاهز وانتظار ، في حالة ما إذا كنت تريد إجراء تحويل Roth IRA. إنها طريقة شائعة لتحويل دخل التقاعد الخاضع للضريبة إلى دخل تقاعدي بدون ضرائب.

قم بالإعداد والمساهمة في حساب Roth IRA ذاتي التوجيه ، إذا كنت مؤهلاً. أصبح التقاعد يجب أن يكون.

كم ينبغي أن يكون لديك في 401 (ك) الخاص بك؟

مع كل المعلومات الواردة أعلاه في الاعتبار ، كم يجب أن يكون لديك في 401 (ك) الخاص بك؟

الجواب هو: بقدر ما تعتقد أنك ستحتاج إلى التقاعد.

هل هذا الصوت غامض للغاية؟

لنبدأ بهذا ...تأكد من أن لديك أكثر في 401 (ك) من الشخص العادي. استنادًا إلى المعلومات المقدمة في المخطط في بداية هذه المقالة ، لن يتمكن الشخص العادي من التقاعد.

أنت لا تريد أن تكون متوسط. تريد أن تكون فوق المتوسط. وعليك أن تكون.

ولا يكون واحدًا من هؤلاء الأشخاص الذين يسخرون طوال مسيرتهم المهنية ، مما يجعل الحد الأدنى لمساهمة 401 (k) للحصول على الحد الأقصى لمباراة صاحب العمل.

كما أظهرته سابقًا ، لن يساعدك ذلك أيضًا.

لنطلع على بعض الخطوات التي يمكن أن تساعدك في تحديد مقدار المال الذي ستحتاج إليه عند التقاعد:

- حدد مقدار الدخل السنوي الذي ستحتاج إليه عند التقاعد. القاعدة الأساسية هي أنك تستخدم 80٪ من دخلك قبل التقاعد. هذه بداية جيدة ، لكن يجب عليك إجراء تعديلات على الاختلافات. ويمكن أن يشمل ذلك تكاليف رعاية صحية ونفقات سفر أعلى ، ولكن انخفاض مدفوعات السكن والديون.

- طرح المعاش ودخل الضمان الاجتماعي. يمكنك الحصول على تقدير تقاعدي من قسم استحقاقات الموظفين. بالنسبة إلى الضمان الاجتماعي ، يمكنك استخدام أداة مُقدِّر التقاعد التي ستمنحك فائدة تقريبية.

- قسِّم المبلغ المتبقي عن طريق .04. هذا هو معدل السحب الآمن 4٪. سيخبرك حجم المحفظة الضخمة التي ستحتاجها لإنتاج الدخل الضروري.

- حدد المبلغ الذي ستحتاج إليه للوصول إلى حجم المحفظة. مشروع كم ستحتاج إلى المساهمة في خطة 401 (ك) وغيرها من خطط التقاعد من أجل الوصول إلى حجم المحفظة المطلوبة. فقط تأكد من أن حسابات عائد الاستثمار معقولة.

العمل على مثال خطة التقاعد

يمكنك الحصول على التعقيد الذي تريده مع هذا التمرين ، ولكن دعنا نبقيه بسيطًا.

- لنفترض أنك تربح 100000 دولار سنويًا. يمكنك تقدير الدخل اللازم للتقاعد عند 80٪ من هذا الرقم ، أو 80،000 دولار في السنة.

- تتوقع أن تحصل على 30،000 دولار في دخل الضمان الاجتماعي ، ولكنك غير مؤهلة للحصول على معاش تقاعدي. وهذا يعني أن محفظتك التقاعدية ستحتاج إلى توفير الدخل المتبقي وقدره 50،000 دولار.

- بتقسيم 50.000 دولار على 0.04 (4٪) ، سوف تحتاج إلى محفظة تقاعد بقيمة 1.25 مليون دولار.

- من أجل الوصول إلى 1.25 مليون دولار في سن 65 (في الوقت الحالي 40) ، سوف يتطلب منك أن تساهم بنسبة 20٪ من دخلك السنوي ، أو 20000 دولار في السنة إلى خطة 401 (ك) الخاصة بك. هذا يفترض مباراة صاحب العمل 3 ٪ ، ومعدل العائد السنوي 7 ٪ على الاستثمار الخاص بك.

من أجل جعل هدف التقاعد الخاص به ، فإن الـ40 عامًا في مثالنا سيحتاج إلى ضرب (تقريبا) الأرصدة 401 التالية (k) في مختلف الأعمار من أجل الوصول إلى 1.25 مليون دولار في سن 65:

- في سن 45 ، 110،000 دولار

- سن 50 ، 260،000 دولار

- سن 55 ، 490،000 دولار

- في سن 60 ، 800000 دولار

ومع ذلك يمكنك حساب مقدار ما يجب أن يكون لديك في 401 (ك) ، ما أريدك أن تأخذه من هذه المقالة هو أن المبلغ الذي تحتاجه بالفعل هو أعلى بكثير مما لديك على الأرجح.

على الأقل هذا هو الحال إذا كنت الشخص العادي.

لهذا السبب أوصي بأن تقرر أنك لن تكون متوسطًا عندما يتعلق الأمر بخطة 401 (k) الخاصة بك. إذا كنت تريد تقاعدًا أفضل من المتوسط ، فستحتاج إلى خطة أفضل من المتوسط.

حدد أهدافك الخاصة ، بناءً على احتياجاتك الخاصة.

شعبية وظيفة

في ما يلي سبب عدم زيادة عدد المستأجرين لشراء الحلم الأمريكي لملكية المنازل

ماك بوك بطارية تصريف سريع؟ قد تكون قادرا على الحصول على بديل مجاني

ركوب على: هذا التدريب مدفوعة الأجر مع هارلي ديفيدسون يأتي مع دراجة مجانية

غرب البحرية تبحث عن مندوبي خدمة العملاء للعمل من المنزل

تقوم مؤسسة Iowa Foundation بتقديم منح دراسية تصل إلى 1 $ KK للمقيمين

أضف تعليقك