"التأمين ضد أي خلل" يُعرّف بدقة على أنه أي نوع من أنواع التأمين للسائقين الذين يدفع لهم الشخص المؤمن عليه خسائره الشخصية في حادث من جانب شركة التأمين الخاصة به ، بغض النظر عن الخطأ الذي وقع فيه.

بالإضافة إلى ذلك ، تقيد قوانين المقاطعات والدولة في كندا وأستراليا والولايات المتحدة حقوق أي شخص مؤمن عليه بموجب "عدم الخطأ" في السعي للحصول على استرداد مالي من الطرف الآخر.

كيف يمكن أن نفهمك ما هو التأمين غير المؤذي وكيف يعمل؟ أولاً ، يمكن أن يساعدك فهم قوانين التأمين على السيارات غير المسببة للخطأ في ولايتك على مقارنة أفضل أسعار التأمين على السيارات ، وليس فقط اختيار أفضل سعر ولكن التغطية التي تلبي احتياجاتك على أفضل وجه. تابع القراءة لمعرفة كل شيء عن كيفية عمل تأمين السيارات غير المسبب للخطأ ومن ثم وضع هذه المعرفة الجديدة في الاستخدام الجيد مما يوفر لك المال.

أسباب عدم وجود خطأ في التأمين

وكان السبب الرئيسي في بدء التأمين بدون خطأ هو:

- تسهيل الدفع السريع لضحايا الحوادث.

- تجنب التقاضي المدني الباهظ الذي يجب أن يحدد فيه الشخص الذي تسبب في الحادث.

سيتم دفع كل سائق من قبل شركة التأمين الخاصة بهم عن خسائرهم. ستحدد شركات التأمين السائق الذي كان على خطأ ، وسيتم تصنيف هذا السائق على أنه مخاطرة أكبر ، مما سيزيد من قسط السائق.

الطريق شركات التأمين انظر

من الناحية النظرية ، قد تكون شركة التأمين الخاصة بالسائق غير المخطئ في وضع غير مؤات ، لأن هذه الشركة ستقوم بدفع تعويضات لن تتمكن من فرض أقساط أعلى لاسترداد هذا الإنفاق. ومع ذلك ، ينبغي أن يكون لدى جميع شركات التأمين أعداد متساوية تقريباً من السائقين الذين يقعون على عاتق السائق والخطأ ، وأن مثل هذا العيب قد يؤدي إلى تكبد تكاليف على جميع المدفوعات لجميع الحوادث.

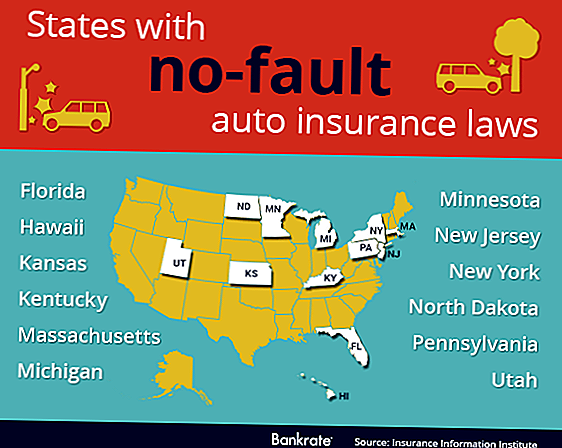

لا يوجد خطأ التأمين في الولايات المتحدة

لا يزال العديد من الولايات في الولايات المتحدة لديها نظام مسؤولية قائم على "الضرر التقليدي" ، والذي يؤكد على الإهمال القابل للإثبات. ومع ذلك ، فقد أقرت ما لا يقل عن 12 ولاية قوانين تتعلق بتأمين السيارات غير المسبب للخطأ والتي تحد من الاسترداد المالي للنفقات الطبية وفقدان الأجور لضحية حادث من سائقي سيارات آخرين متورطين في حادث فقط إلى تلك المبالغ التي لا يغطيها التأمين الخاص للضحية. عندما يتعلق الأمر بأضرار "الألم والمعاناة" ، لا يمكن لضحية حادث طلب المكافآت المالية إلا إذا اعتبرت الإصابة "خطيرة".

عتبات التأمين ضد الأعطال

يمكن تعريف الإصابة "الخطيرة" بطريقتين ، إما كمبلغ نقدي يسمى "عتبة كمية" للنفقات الطبية أو تقييم ذاتي للإصابة يسمى "عتبة نوعية". وبمجرد استيفاء تلك العتبة ، قد تبدأ إجراءات قانونية لاسترداد الخسائر الاقتصادية.

رقم كعتبة

تم تطبيق "الحد الكمي" في مقاطعة ساسكاتشوان الكندية وفي الولايات الأمريكية التالية:

- هاواي

- مينيسوتا

- ماساتشوستس

- يوتا

- كنتاكي

- كانساس

- شمال داكوتا

يجب السماح بزيادة هذه العتبة بمرور الوقت لمطابقة التضخم ، أو يصبح الرقم عديم الفائدة. وكعيب محتمل ، عندما تصبح هذه العتبة سارية المفعول ، يبدو أن ضحايا الحوادث وأطبائهم قد شجعوا على زيادة التكاليف الطبية للوصول إلى هذا الحد عن طريق إضافة اختبارات غير ضرورية وإجراءات غير ضرورية.

عتبة ذاتية

تم سن "العتبة النوعية" في مقاطعة أونتاريو الكندية وفي الولايات الأمريكية التالية:

- بنسلفانيا

- نيو جيرسي

- نيويورك

- ميشيغان

- فلوريدا

هذه العتبة تقضي على كل من الحاجة لمطابقة التضخم والحافز لتضاعف التكاليف الطبية للوصول إلى مبلغ محدد.

ومع ذلك ، يبدو أن الطبيعة الذاتية لهذا التقييم تؤدي إلى المزيد من الكلمات التي يجب تعريفها أو تركها للتفسير من قبل المحكمة. على سبيل المثال ، "الموت" لا لبس فيه. ولكن ، ما مقدار "التشويه" الذي يعتبر كبيرًا؟ هل يختلف هذا التدبير بين شخص كبير السن وشخص ما ، أو بين رجل وامرأة؟

دعنا نقول فقط أن كلا العتبتين لهما مزاياها وإخفاقاتها ، ويتركها عند ذلك.

الوضع الحالي لعدم وجود خطأ

بين عامي 1970 و 1975 ، أصدرت أربع وعشرون ولاية والعديد من المقاطعات الكندية شكلاً من أشكال قانون عدم الخطأ لتأمين السائق. التشريع الوحيد "الصافي" الذي لا يصدر أي إخلال به هو ساري المفعول في المقاطعات الكندية في مانيتوبا وكيبيك.

في العديد من الولايات في الولايات المتحدة ، يُمنح للمستهلك خيارًا عند شراء أو تجديد بوليصة تأمين إما "ضرر كامل" ، أو الطريقة التقليدية لإثبات الإهمال ، أو "الضرر المحدود" ، والمعروف باسم عدم الخطأ. التقصير ، حيث لا يختار المستهلك بطريقة أو بأخرى ، هو "ضرر كامل" في بعض الولايات و "ضرر محدود" في حالات أخرى.

تأمين الاصطدام

في حين أننا نناقش التأمين ضد أي خلل ، يجب التمييز بين تأمين المسئولية وتأمين التصادم. في حادث ، يمكن أن يحدث الضرر لسيارتك ، لسيارة السائق الآخر ، إلى السائق الآخر ، وإلى ممتلكات أخرى.

يدفع التأمين ضد التصادم دائماً تكاليف إصلاح سيارتك ، بغض النظر عن الوضع. إذا لم يكن لديك تأمين ضد التصادم ولديك حادث ، فإنك تدفع تكاليف الإصلاح أو الاستبدال لسيارتك بنفسك. لا يدفع التأمين ضد التصادم أبدًا تكاليف إصلاح سيارة السائق الآخر أو العقار - وهذا هو التأمين الخاص بالمسؤولية.

تأمين المسؤولية

مطلوب منك دائمًا الحصول على تأمين المسؤولية على سيارتك في الولايات المتحدة أو في كندا.

إذا كان التأمين غير المخطئ ساري المفعول بالنسبة لكلا السائقين ، فإن التأمين ضد المسؤولية سيغطي فقط الأضرار التي تلحق بالممتلكات والسائق الآخر ، لأن التأمين على تصادم كل سائق ، إن وجد ، سيغطي الضرر الذي لحق بسيارته الخاصة.

إذا لم يكن التأمين غير المسبب للخطأ ساري المفعول ، فإن تأمين المسئولية الخاص بالسائق المسبب للخطأ سيدفع ثمن الأضرار التي لحقت بسيارة السائق وليس على خطأ. إذا تبين أن الخطأ هو 50/50 ، فإن التأمين ضد المسؤولية لا يدخل حيز التنفيذ على الإطلاق لإصلاح المركبات ، وسيدفع تأمين التامين الخاص بكل سائق ، إن وجد ، الضرر الذي يلحق بسيارته الخاصة.

المسؤولية وعدم التجاوز

لكننا لم نحسب حتى في النفقات الطبية للسائق الآخر - هذا المجال حيث تتزايد الأرقام بسرعة. والدرس المستفاد هنا هو أن الحد الأدنى للتأمين على المسؤولية المنصوص عليه هو ، حتى في حالة عدم الخطأ ، غير كافية لتغطية التكلفة الإجمالية المحتملة لأضرار السيارات والتكاليف الطبية الناجمة عن حادث.

عن المؤلف: سوزان كاتبة مستقلة في مجال التمويل الشخصي ، وكلها من حول المال. وهي تساهم في إنشاء موقع إلكتروني لمقارنة أسعار التأمين على السيارات وعندما لا تكون مشغولة في الكتابة أو البحث أو رعي أطفالها من مكان إلى آخر ، يمكن عادة العثور عليها في كتاب جيد. سوزان لا يؤيد أو ينتسب إلى LPL المالية.

رصيد الصورة: TheTruthAbout

أضف تعليقك