عندما عبرت من موظف W-2 إلى أن أعمل لحسابه الخاص وشاركت في تأسيس شركة الاستثمار الخاصة بنا ، كنت متحمسة بشأن العدد الهائل من خطط تقاعد الأعمال التي أصبحت الآن تحت تصرفي.

واحد من هذه الخيارات (التي انتهى بها الأمر الذي ذهبت إليه) هو معاش الموظف المبسط (IRA). A SEP IRA و IRA التقليدي هو حدود المساهمة المفروضة. في عام 2010 ، يتم السماح لقواعد المساهمة في برنامج SEP بالنسبة للأقل من 25٪ من صافي أرباحك الذاتية. أو 49000 دولار.

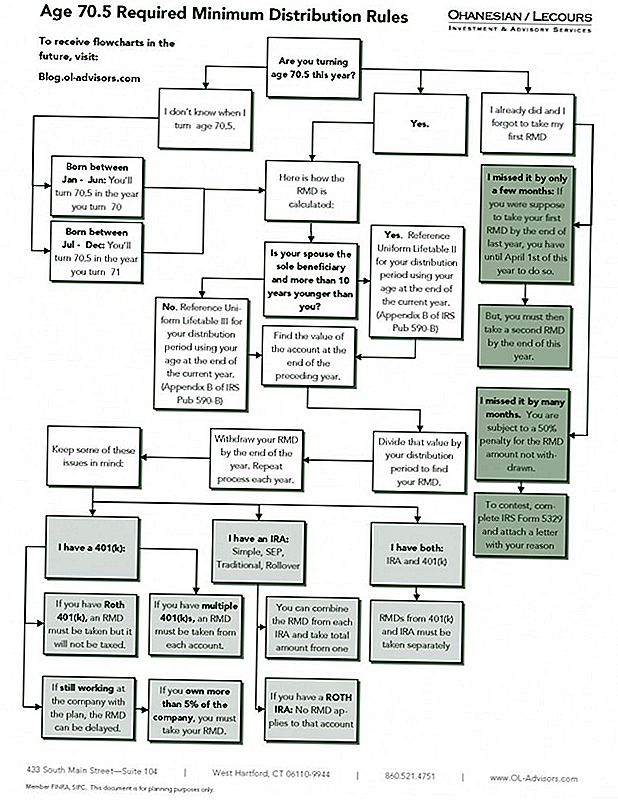

التشابه الآخر بين SEP IRA و IRA التقليدي هو قواعد التوزيع. يجب أن يتم توزيع كل من حساب IRA و SEP IRA في مرحلة ما ، لكن بعض التوزيعات اختيارية وبعضها الآخر سيضطر. ستعتمد العقوبات والضرائب المطبقة على التوزيعات على عمر المالك وقت التوزيع بالإضافة إلى التخفيضات الضريبية للأصول خلال فترة الاشتراك.

قبل سن 59 ½ ، سيخضع أي سحب مبكر لعقوبة بنسبة 10 ٪. هذا بالإضافة إلى ضريبة الدخل الفيدرالية المفروضة. هناك بعض الاستثناءات لتأجيل عقوبة السحب المبكر 10 ٪ بما في ذلك:

الأموال المستخدمة في النفقات الطبية

إذا تم الانسحاب لدفع تكاليف طبية غير قابلة للسداد ، فإن أي مبلغ يتجاوز 7.5٪ من إجمالي الدخل المعدل للشخص خلال السنة لن يتسبب في فرض غرامة السحب المبكر.

الأموال المستخدمة لدفع التأمين الطبي

يمكن استخدام التوزيع الخالي من العقوبة لدفع التأمين الطبي للفرد وزوجته وأولئك المعالين طالما أن التوزيع ضروري بسبب:

فقدان الوظيفة

تم دفع استحقاقات البطالة من قبل الوكالات الحكومية أو الفيدرالية لمدة 12 أسبوع متتالية.

الشخص الذي يحصل على توزيعات خلال العام يحصلون على تعويض عن البطالة أو للعام القادم.

يتلقى الشخص توزيعات في موعد أقصاه 60 يومًا من تاريخ إعادة التوظيف.

الأموال المستخدمة لإعاقة

عندما يصبح الشخص معاقًا قبل بلوغ 59 ½ ويأخذ توزيعًا من حساب IRA الخاص به ، لا يتأثر التوزيع بعقوبة. يجب إثبات إثبات عجز مقدم الرعاية الطبية المرخص بأن الحالة العقلية أو الجسدية تمنع الفرد من العثور على عمل مربح.

الأموال المستخدمة لشراء الصفحة الأولى

يمكن سحب الأموال بدون غرامة إذا تم استخدام الأموال لشراء أو بناء أو إعادة إنشاء منزل أول لصاحب الحساب أو زوجته أو طفله أو حفيده أو أحد الوالدين لصاحب الحساب. يجب استخدام الأموال لدفع تكاليف الاستحواذ المؤهلة قبل نهاية اليوم 120 من تلقي توزيع الأموال. لا يمكن أن تكون الأموال التي تم سحبها لشراء منزل لأول مرة أكثر من 10،000 دولار أمريكي خلال عمر مالك الحساب للأفراد. يمكن للأزواج المتزوجين سحب ما مجموعه 20،000 دولار.

الأموال المستخدمة للضريبة ليفي

يمكن تحصيل الأموال من حساب IRA بواسطة مصلحة الضرائب الأمريكية إذا كانت الضرائب مملوكة والتي ينتج عنها مبلغ توزيع. أي مبالغ توزيع لن تتحمل رسوم عقوبة.

الأموال المستخدمة للنفقات التعليمية

إذا تم استخدام الأموال لتمويل نفقات التعليم العالي للمالك أو معالي المالك ، فإن المبالغ ستكون بدون غرامة. تشتمل نفقات التعليم المؤهلة على الرسوم الدراسية ، والكتب ، واللوازم ، والرسوم المدرسية كجزء من شرط التسجيل في كلية مؤهلة ، وجامعة ، ومدرسة مهنية ، وغير ذلك من المدارس الثانوية المشاركة في برامج مساعدة الطلاب من خلال وزارة التعليم.

توزيع المستفيدين

بالنسبة لبرنامج SEP ، يتم إجراء التوزيعات الخالية من العقوبة من سلسلة من المدفوعات المتساوية ويجب أن تستمر لمدة خمس سنوات أو حتى يبلغ المالك 59 عامًا ، أيًا كانت الفترة الزمنية أطول.

بالنسبة للمستفيدين من حساب الاستجابة العاجلة ، إذا مات مالك الحساب قبل بلوغ سن 59 ½ ، فإن مبالغ التوزيع للمستفيد لا تعاقب.

شعبية وظيفة

تحذير! مطالبة Chipotle الخاص بك مجانا Burrito قبل هذا الرجل لا

الشيء الوحيد الجيد في تربية الأطفال العنيدين: من الأرجح أن يكونوا أغنياء

4 طرق صديقة للبيئة البقاء على اتصال في علاقة طويلة المدى

يميل إلى تاريخ مشاركتك في العمل؟ لماذا قد لا تكون هذه فكرة غبية بعد كل شيء

اختبار قيادة سيارة كيا جديدة وستحصل على 25 دولارًا مجانًا

أضف تعليقك