منذ فترة ، كتبنا دليل طلاب الكلية للاستثمار ، وهو أداة رائعة لمساعدتك على البدء في الاستثمار. قمنا بتغطية زوايا مختلفة بما في ذلك أهمية البدء الآن ، ومواصلة تعليمك الاستثماري من خلال التعلم المستمر ، وخفض التكاليف من خلال الاستثمار في صناديق المؤشرات. وبمجرد الانتهاء من إعداد حساباتك وتمويلها ، ماذا بعد؟ ما هي استراتيجيات الاستثمار التي يجب عليك استخدامها للوصول إلى أهدافك المالية؟ من الواضح أن هناك العديد من الطرق المختلفة لاستثمار أموالك ، ولا يوجد في الواقع أسلوب يناسب الجميع. لكل فرد احتياجات وأهداف فريدة ، وبالتالي فإن اختيار النمط المناسب للاستثمار بالنسبة لك هو أكثر من كونه فنًا. في هذه المشاركة ، سنبحث تخصيص الأصول.

يشمل تخصيص الأصول اختيار محفظة متنوعة من الاستثمارات بناءً على عوامل مختلفة. هذه تشمل عمرك ، وتحمل المخاطر ، وأهداف الاستثمار. تخصيص الأصول ليست استراتيجية استثمارية مثالية. لديها النقاد والعيوب. ولكن بشكل عام ، يمكن أن يكون ذلك وسيلة جيدة لبدء مستثمر بداية. وهو سهل الاستخدام نسبيًا ، وبمجرد فهمك الأساسيات ، يمكنك عادة إدارة محفظتك بأقل جهد ممكن.

بطبيعة الحال ، من الحكمة دائما الانتباه إلى تقلبات السوق. ولكن ربما ينبغي عليك التداول فقط ثلاث أو أربع مرات في السنة مع محفظة متنوعة بشكل صحيح. تقليم فئات الأصول التي يعانون من زيادة الوزن بسبب التقدير ، واستخدام العائدات لإضافتها إلى الموجودات الموجودة لديك. تنفيذ هذه الصفقات خلال إعادة جدولة المحفظة المجدولة. يعد إعادة التوازن أمرًا مهمًا لأنه يسمح لك بالحفاظ على تخصيص محافظك بما يتماشى مع أهدافك الاستثمارية طويلة الأجل.

الابتداء مع تخصيص الأصول

يبدأ العديد من المستثمرين الشباب بتخصيص الأصول في العمل باستخدام 401 (ك) أو خطة مؤهلة مماثلة. ستعمل مبادئ توزيع الأصول بشكل جيد أيضًا في الحسابات النقدية الخاضعة للضريبة أو الحسابات المعفاة من الضرائب مثل Roth أو IRA التقليدية. قد يكون الفرق الحقيقي الوحيد هو تخصيص الدخل الثابت. اعتمادًا على موقفك ، قد ترغب في الاحتفاظ بجزء سندات حسابك الضريبي المستثمر في أدوات الدخل الثابت المعفاة من الضرائب ، مثل السندات البلدية.

بمجرد فتح حسابك ، فقد حان الوقت لاختيار تخصيص. لنلق نظرة على نموذج محفظة.

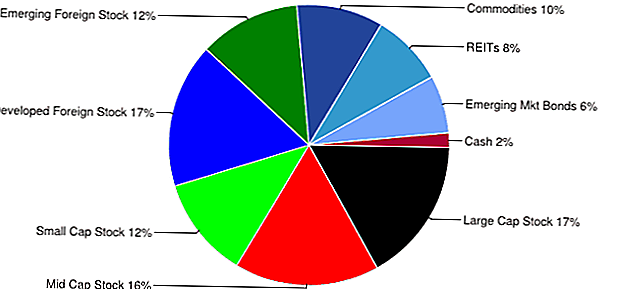

نموذج محفظة الأصول التخصيصية مثال

هذا مثال واحد فقط على نموذج محفظة توزيع الأصول القوي. هذا النموذج يجعل العديد من الافتراضات:

- حساب معفى من الضرائب. في هذا المثال ، نحن نستخدم Roth IRA.

- 40+ سنة للتقاعد.

- لا حاجة للانسحاب قبل سن التقاعد

- المستثمر مرتاح تماماً مع تقلبات السوق وتقلبات السوق. هذا التخصيص شديد العدوانية ويمكن أن تتقلب القيمة بشكل كبير.

هناك أنواع واسعة من نماذج توزيع الأصول المتاحة. هذه يمكن أن يرشدك في اختيار محفظة. لكن نماذج الحقائب مجرد إرشادات أساسية. يمكنك تخصيصها وتعديلها حتى تناسب أهدافك.

مؤشر ETFs

هذه قائمة ببعض مقتنيات ETF المحتملة لـ IRA. مرة أخرى ، هذه مجرد قائمة عينة باستخدام بعض مؤشرات ETFs منخفضة التكلفة. من الجيد استخدام مؤشر ETFs لإنشاء حافظاتك. تتميز محفظة ETF لجميع المؤشرات بالعديد من المزايا. فهي توفر مزيجًا جيدًا من الرسوم المنخفضة إلى جانب الصناعة الواسعة النطاق والقائمة على المؤشرات والقطاع والبلد.

- مخزون كبير للأسهم المحلية - S & P 500 ETF - VOO

- وسط كاب للاسهم المحلية - متوسط القيمة العادلة - VOE

- الأسهم المحلية ذات الأسهم الصغيرة - النمو في رؤوس الأموال الصغيرة - VBK

- تنمية أسواق الأوراق المالية الأجنبية - MSCI EAFE Index Fund - EFA

- سوق الأوراق المالية الناشئة - الأسواق الناشئة ETF - VWO

- السلع - صندوق تتبع مؤشر السلع DB - DBC

- REITs - Vanguard REIT ETF - VNQ

- سندات الأسواق الناشئة - - JP Morgan Funds Markets Bond Fund - EMB

وبالطبع ، من الممكن بناء محفظة باستخدام أي مجموعة من الصناديق المتداولة ETFs أو صناديق الاستثمار المشترك أو الأسهم والسندات.

تكلفة الدولار المتوسط مقابل مجموع مبلغ الاستثمار

لقد قمنا بتغطية متوسط تكلفة الدولار مقابل الاستثمار الإجمالي في وظيفة سابقة. ولكن بالنظر إلى الوضع الحالي للسوق ، فإن الأمر يستحق الاستكشاف مرة أخرى. إن أحد الجوانب السلبية الأكثر إلحاحا لمحافظ تخصيص الأصول ينطوي على توقيت السوق. قد يؤدي الانتقال إلى "الكل في" في الوقت الخطأ إلى عواقب وخيمة. على سبيل المثال ، ضع في اعتبارك مستثمرًا يستخدم مثال المحفظة الشديدة أعلاه. إذا كان هذا المستثمر قد "دخل" مع هذا المثال في سبتمبر 2007 ، فربما يكون الحساب قد فقد قيمة كبيرة. يمكن أن يساعد استخدام متوسط تكلفة الدولار للتخفيف في السوق مع مرور الوقت في الحفاظ على رأس المال والحماية من الخسائر المدمرة.

التعامل مع عواطفك

يعد الحفاظ على مشاعرك تحت السيطرة جزءًا مهمًا للغاية من الاستثمار وتخصيص الأصول. قد يكون من الصعب مراقبة قيمة محفظتك بشكل متقلب ، خاصة خلال الأسواق المنخفضة. في بعض الأحيان يبدو من الأسهل مجرد رمي المنشفة والانسحاب. لكن الحفاظ على النظرة طويلة الأجل ، وكذلك اتباع نهج منضبط ، يمكن أن يساعد في تهدئة أعصابك ومساعدتك على مواجهة العواصف القصيرة الأمد.

من المحتمل أن يكون هذا من بين أسهل نصائح الاستثمار التي يمكن تقديمها ، ولكن الأصعب هو التنفيذ. تنطوي إدارة أموالك الخاصة على عاطفة كبيرة. هذا هو أحد الأسباب التي تجعل الكثير من الناس يختارون توظيف مدير مال محترف.

الاستثمار المركب كبديل

توزيع الأصول هو مجرد خيار واحد على الطريق إلى الحرية المالية. نهج بديل لتخصيص الأصول سيكون التركيز على الاستثمار.مع التركيز على الاستثمار ، قد يركز المستثمر جهوده على الاحتفاظ بـ 5-10 أسهم فقط في وقت واحد في محافظهم. ربما يكون هذا النهج الأنسب للمستثمرين النشطين الذين لديهم الوقت للقيام بأبحاث أساسية وتقنية واسعة النطاق.

بالطبع ، يمكنك أيضًا استخدام كلا النهجين في وقت واحد. قد تتمثل إحدى الإستراتيجيات في الحفاظ على محفظة متنوعة باستخدام مبادئ تخصيص الأصول الصحيحة ، وفي الوقت نفسه فتح حساب آخر أكثر تأمّلاً. يمكنك استخدام الحساب لتداول الأسهم أو الخيارات أو الأصول ذات المخاطر العالية. بهذه الطريقة ترضي رغبتك في "اللعب في السوق" وفي نفس الوقت حماية أموالك التي تم الحصول عليها بصعوبة.

من غير المحتمل أن يجعلك توزيع الأصول غنيًا بسرعة. لديه عيوبه ، ولكن يمكن أن يكون أيضًا أداة جيدة لاستخدامها في رحلتك للتقاعد المريح. باختصار ، يعد تخصيص الأصول طريقة جيدة للوصول إلى أهدافك التقاعدية ببطء ويساعدك على بناء الثروة مع مرور الوقت.

ما هي أفكارك حول تخصيص الأصول؟ كيف تتعطل محفظتك؟

شعبية وظيفة

هذا الموقع سوف تستخدم ترامب وكلينتون للكراهية لمساعدتك على فقدان الوزن

جيمس التوشيه هو مليونير - هنا لماذا يملك 15 فقط أشياء

هل تلقيت مكالمة من "مصلحة الضرائب"؟ اسقاط الهاتف - انها عملية احتيال شاملة

ستخبرك هذه المسابقة إذا كنتَ بخير في توفير المال على محلات البقالة

لا يزال من الممكن شراء تصويبات المعكرونة في أوليف جاردن - للحصول على علامة مميزة

أضف تعليقك