المعاشات.

كنت قد سمعت مستشارين الاستثمار - أو تأمين المستشارين - الحديث عنها في الماضي. في الواقع ، لقد وصفت في وقت سابق عدة أسباب يجب عليك ولا يجب أن تشتريها سنويًا.

إذا قبضت عليّ في الشارع وتساءلت عما إذا كانت الأقساط استثمارًا جيدًا ، سأخبرك أن الإجابة المختصرة هي ذلك هذا يعتمد.

الحصول على أعلى معدلات المعاش لعام 2017 من حاملات مصنفة + ومقارنة!

تقرير مجاني عن أعلى معدلات المعاش لعام 2018

الاسم * البريد الإلكتروني الهاتف * الرمز البريدي * موقع الويب مقارنة الأسعارإذا ضغطت على المزيد ، سأخبرك بذلك في معظم الأوقات ، لا يمثل ذلك استثمارًا جيدًا. ولكن ، مع ذلك ، هنا بعض عظيم استثمارات قصيرة الأجل أن أوصي! 🙂

إذا طلبت توضيحات ، فربما أضرب إليك رابطًا لهذه المقالة - ما لم تكن تريد أن تأخذني إلى In-N-Out Burger وتلتقط علامة التبويب. 😉

هنا ، سأقوم بتعريف الأقساط السنوية ، ووضح لك سبب قيام بعض الأشخاص بشرائها ، وتقديم نوعين معينين من المعاشات ، وعرض بعض البدائل التي قد تعجبك.

إذا كانت لديك أي أسئلة ، فلا تتردد في التواصل معي! إذا كنت ترغب في العثور على بعض أفضل أسعار الأقساط ، فيمكنني مساعدتك في ذلك أيضًا! الآن ، دعونا نبدأ.

المعاشات محددة

لنبدأ بتعريف للمعاش السنوي:

مبلغ ثابت من المال يدفع لشخص ما كل عام ، عادة لبقية حياتهم.

المفهوم الأساسي هو بسيط جدا. لكننا نحشر السطح على السؤال المطروح.

لماذا يشتري الناس المعاشات؟

من الواضح أن الناس يشترون المعاشات بسبب وجود نوع من الفائدة المتصورة. الفائدة الأساسية المتصورة هي سلامة.

تتضمن المعاشات الآمنة ما يلي:

- الاقساط السنوية الثابتة

- المعاشات الفورية الممتازة

- معاملات الدخل المؤجلة

- ثابت الأقساط المفهرسة

أرغب في تغطية المعاشات الثابتة المفهرسة في لحظة ، ولكن دعنا أولاً نلقي نظرة على خيار غير آمن. . . .

هي المعاشات المتغيرة استثمارا جيدا؟

منتج واحد غير موجود في قائمة الأمان هو متغير المعاش. الآن ، لا أتفق دائمًا مع سوزي أورمان ، لكنني أتفق معها هنا:

[youtube https://www.youtube.com/watch؟v=zzx6GZjgvAo]سوزي على حق. وكذلك العديد من الآخرين.

في ما يلي ما يقوله Michael Gauthier ، CANNIFIED FINANCIAL PLANNER ™ من مجموعة الدخل الاستراتيجي:

المعاشات المتغيرة هي واحدة من أكثر المنتجات ذروة البيع في صناعة الخدمات المالية. خاصة بالنسبة للأشخاص الذين هم في مرحلة تراكم الثروة في حياتهم ، هذه المركبات الاستثمارية تميل إلى إبطاء عملية تراكم الثروة في الواقع بسبب ارتفاع الرسوم التي ترتبط بهذه المنتجات. سيكون معظم المستثمرين أفضل من امتلاك خيارات أقل تكلفة في صناديق المؤشرات المتداولة و / أو صناديق الاستثمار المناسبة.

في ما يلي ما يقوله تود تريزايدر في FinancialMentor.com عن المعاشات المتغيرة:

. . . يجادل المدافعون عن حقوق المستهلك بأن بعض رسوم المعاش المتغيرة شديدة الانحدار بحيث يمكن أن يستغرق الأمر أكثر من عقد من الزمن للتفوّق على الاستثمارات الأكثر مباشرة ، وتم تحريف المنافع ، وعدم فهم الميزات والعقوبات المقيدة بشكل كافٍ.

في ما يلي ما يقوله Alan Moore ، CANNIFIED FINANCIAL PLANNER ™ من شركة Serenity Financial Consulting حول المعاشات المتغيرة:

المعاشات المتغيرة معقدة بشكل لا يصدق ، وتصعب على معظم المستشارين الماليين فهمها ، لذلك لا أتوقع أن تفهم الغالبية العظمى من المستهلكين حقاً كيف يعملون.

كتبت جين براينت كوين من صحيفة "وول ستريت جورنال" أنها ترغب في الحصول على جميع المعاشات المتغيرة وتحطيمها إلى وحدات صغيرة. كيف هذا لكونها حادة؟ 🙂

يقول John Biggs من TIAA-CREF أنه ليس من المناسب أبدًا شراء متغير سنوي متغير.

لقد كتبت الرابطة حول العديد من الجوانب السلبية للمعاشات المتغيرة.

قف. الأسماء الكبيرة تكره المعاشات المتغيرة.

اسمحوا لي أن أشرح لماذا ...

عند شراء المعاشات المتغيرة ، فأنت تشتري صناديق الاستثمار المشترك من خلال شركة مساواة متغيرة. في حين أن هذه الشركات قد تتباهى عن عدد الخيارات المتاحة لديك من خلال المعاش المتغير (حوالي 80 إلى 300 صندوق مشترك) ، إلا أن لديك العديد من الخيارات إذا قمت بفتح حساب Scottrade (حوالي 29000 صندوق مشترك).

هنا سبب آخر المعاشات المتغيرة هي سيئة: الرسوم. ال المعدل الوطني للرسوم السنوية المتغيرة هو 3.61٪. ييكيس!وبالمناسبة ، لمجرد أنك قرأت كلمة "مضمونة" في سياستك ، لا يعني ذلك أنك ستحصل حقًا على عائد مضمون. إلقاء نظرة على ما تقوله هيئة الأوراق المالية والبورصات:

قد ترغب في النظر في القوة المالية لشركة التأمين التي ترعى أي معاش متغير أنت تفكر في شرائه. يمكن أن يؤثر ذلك على قدرة الشركة على دفع أي فوائد أكبر من قيمة حسابك في خيارات الاستثمار في صناديق الاستثمار المشترك ، مثل استحقاق الوفاة أو استحقاق الدخل الأدنى المضمون أو استحقاق الرعاية طويل الأجل أو المبالغ التي خصصتها لثابت خيار الاستثمار في الحساب.

تقرأ هذا الحق.

لا يتعين على الشركات أن تكون في مشكلة مالية لتخطي استحقاقات الوفاة أو دراجي الدخل لسياسات جديدة ، وفي بعض الأحيان يحاولون تغيير السياسات الحالية عندما يكون ذلك ممكنًا. عرضت شركة واحدة مبلغ مقطوع لإغراء الناس للتخلص من الضمانات.طلب آخر إجراء تغييرات معينة أو سيتم القضاء على الدراجين.

لذلك من المهم أن تفهم أن التغييرات في سياسة الشركة قد تؤثر على قدرتك أو رغبتك في الحفاظ على هذه المزايا.

باختصار ، قد تكون هناك فوائد كثيرة للحسابات الخاصة بالوفاة وحسابات الدخل التي يجب عليك فهمها قبل التوقيع على الخط المنقط.

المعادلات المفهرسة الثابتة

نوع واحد من الأقساط على قائمة الأقساط الآمنة هو الأقساط الثابتة المفهرسة.

والشيء العظيم في ذلك هو أنهم في الواقع لديهم ضمان بأنك لا تستطيع أن تخسر الأموال التي تضعها. يتم تقييد أي إيداع تقوم به أو مكاسبك تقيد بزيادات زمنية مختلفة - وهذا أمر جيد للأشخاص! ما يعنيه هذا هو أن القيم يمكن أن ترتفع فقط ، وليس إلى الأسفل.

حسنا ، لذلك يجب عليك الخروج وشراء قسط سنوي ثابت مفهرسة؟ ليس بالضرورة. في حين أنها أفضل بكثير من المعاشات المتغيرة ، هناك خيارات أخرى هناك! المزيد عن ذلك في لحظة.

ومن الممارسات الشائعة الأخرى في المعاشات الثابتة المفهرسة وضع حد أقصى للنمو. على سبيل المثال ، إذا ارتفع مؤشر الاستثمار في عام واحد بنسبة 30٪ ، فقد يتم تغطيتك بنسبة 4٪ على سبيل المثال - وبالتالي تفوتك كسب 26٪. هناك حدود مختلفة لكل سياسة ، لذا تأكد من البحث عن أغطية ذات صلة بالفهرسة الثابتة المفهرسة التي تفكر فيها. وبالمناسبة ، يمكن للقبعات أن تتغير بمرور الوقت.

والخبر السار هو أنه يمكنك الحصول على عائد قسط (ROP) على بعض هذه السياسات التي تنص أحيانا على أنه يمكنك الحصول على أموالك في أي وقت ولأي سبب. هذا حلو جدا.

هناك أيضًا بعض الأقساط السنوية الثابتة غير المقطوعة ، مما يعني أنه لا يوجد حد للإمكانات التصاعدية والبعض الآخر يوفر مبلغًا مضاعفًا للظروف الطبية المؤهلة.

والضمانة الأخرى التي توفرها عقود المعاشات الثابتة هي منافع دخل مدى الحياة. هذا سوف يسمح لك ولزوجك المحتمل أن يكون لديك شيك راتب لبقية حياتك. وعلى عكس المعاش ، في حالة وجود أموال متبقية ، سيتم نقل الرصيد المتبقي إلى ورثتك.

ولكن مرة أخرى ، هل كل هذه الفوائد منطقية بالنسبة لك؟

بدائل الأقساط

تذكر أنه نظرًا لوجود بعض الأقساط السنوية المثبتة بشكل كبير ، فهذا لا يعني أنه يجب عليك توقيع اسمك على الخط المنقط.

ألتقي مع العملاء الذين قرأوا عن هذا أو تلك الأقساط ، ظنوا أنه يبدو جيدا ، وقرروا أنه أفضل استثمار لهم. وبدلاً من العودة إلى الخلف والنظر في خيارات الاستثمار الأخرى ، فقد أثارت حماسة حول مزايا استثمار معين ولم تفكر في دراسة جميع الاحتمالات.

لهذا السبب ، أود قضاء بضع لحظات من وقتك لمناقشة بدائل الأقساط.

من المؤكد أنك مهتم على الأرجح بالمعاشات السنوية بسبب ضماناته. لذا فإن السؤال هو ، كيف يمكنك حماية أموالك دون شراء الأقساط؟ فيما يلي بعض الخيارات. . . .

حسابات الادخار ذات العائد العالي المؤمن

إذا كنت تبحث عن ضمان بأنك لن تخسر أموالًا ، فهذا هو الخيار الأفضل. في الولايات المتحدة ، يتم تأمين العديد من حسابات التوفير من قبل FDIC أو NCUA وصولاً إلى 250،000 دولار.

هذا صحيح ، لذلك إذا كان البنك أو دبابات الاتحادات الائتمانية ، سيظل لديك ضمان بأنك ستعيد أموالك. انه ضخم!

لقد وضعت قائمة ببعض أفضل حسابات التوفير ذات العائد المرتفع عبر الإنترنت خصيصًا لك. لكنك ستلاحظ شيئًا. . . . ربما لن تنمو أموالك في هذه الحسابات ، كما قد تكون قادرًا على الدفع السنوي الثابت أو سوق الأسهم.

دعونا نلقي نظرة على خيار آخر. . . .

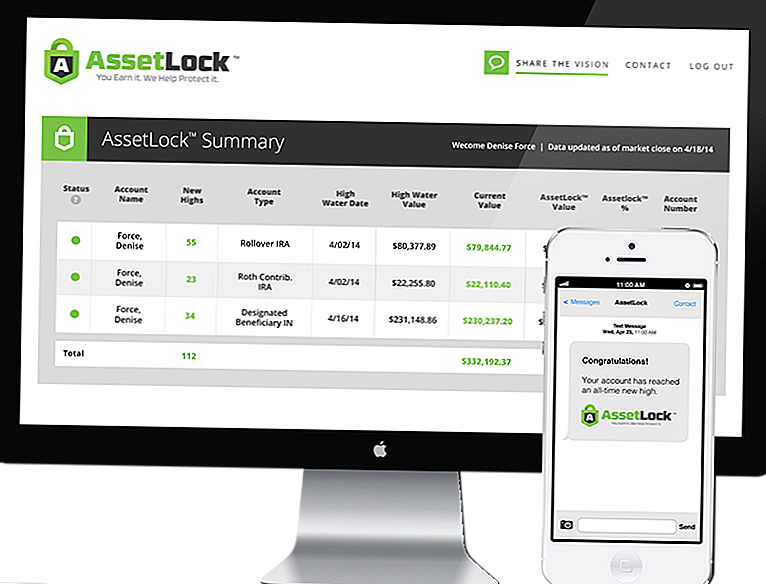

سوق الأوراق المالية مع AssetLock ™

AssetLock ™ هو برنامج مملوك لا يتوفر إلا من خلال مجموعة مختارة من المستشارين. تم تصميم البرنامج لمراقبة حسابات سوق الأسهم الخاصة بك كل يوم.

ستعرض AssetLock ™ دائمًا أربعة أرقام مهمة للمستثمرين:

- ارتفاع قيمة المياه - أعلى قيمة وصلت إليها المحفظة على الإطلاق.

- تاريخ الماء العالي - التاريخ الذي وصلت فيه محفظتك إلى أعلى قيمة وصلت إليها.

- القيمة الحالية للحساب - أحدث قيمة من آخر يوم إغلاق في سوق الأوراق المالية.

- قيمة AssetLock ™ - المبلغ المحدد سلفاً من الهبوط (الخسارة) الذي يجب أن تتعرض له المحفظة خلال الفترة الزمنية التي يتم فيها استثمار العميل.

يأخذ البرنامج في الاعتبار جميع هذه العوامل لمساعدتك على تجنب انهيار سوق الأسهم. والشيء الرائع هو أنه يمكنك عرض هذه المعلومات بنفسك على جهاز الكمبيوتر أو الهاتف الذكي أو الكمبيوتر اللوحي.

يمكنك تعيين قيمة AssetLock ™ الخاصة بك على 5٪ ، 10٪ ، 15٪ - أي شيء منطقي بالنسبة لك! إذا كنت أكثر تحفظًا ، ولا تريد الكثير من المخاطرة ، فيمكنك تعيينها بنسبة 5٪. ربما تكون أكثر عدوانية وتريد تعيينها أعلى بنسبة 15٪ - إنها اختيارك!

[vimeo 111029539 w = 500 h = 281]أنا مستشار معتمد من AssetLock ™. إنه لأمر مدهش كيف يعمل البرنامج ، وإذا منحتني الفرصة ، سأكون سعيدًا بعرضه لك.

إذن ، هل المعاشات استثمار جيد؟

نأمل الآن ، لقد أجبت على هذا السؤال لنفسك. وضع الجميع مختلف.

سأكرر مرة أخرى أن معظم الأقساط السنوية ليست استثمارًا جيدًا. في هذه المواقف ، فإن الاستثمار في سوق الأوراق المالية مع AssetLock ™ يجعل الأمر منطقيًا حيث أنه يمزج قدرًا كبيرًا من الأمان مع عوائد أعلى محتملة.

في حالات أخرى ، قد تكون المعاشات الثابتة المفهرسة منطقية عندما يرغب المستثمرون في ضمان أنهم لن يخسروا أي أموال - لا يمكن لسوق الأوراق المالية مع AssetLock ™ توفير هذا المستوى من الضمان. ولكن تذكر أنه في حالة تقييد المعاشات الثابتة المفهرسة ، فإنك تحد من قدرتك المحتملة على الارتفاع.

فكر في خياراتك ، واعتبر حالتك ، واختر الاستثمار المناسب لك!

أضف تعليقك