72 هو رقم جيد جدا

اسأل أي مستشار مالي عن 72t وسأراهن على أنك سترتعد.

إنها طريقة غير شائعة للتخطيط ، غالبًا لأنها تأتي مع قيود مطولة ، إذا تم انتهاكها ، يمكن أن تؤدي إلى عقوبات صارمة.

لا يحب العملاء دفع غرامات. لا يحب المستشارون عندما يدفع زبائنهم غرامات. 72 (ر) لديه القدرة ، إذا فعلت خطأ ، للعملاء لدفع جزء كبير من العقوبات. انظر لماذا نذل حوالي 72 (ر)؟

قد لا يكون لدى بعضكم أي فكرة عن 72 (t). إذا كنت لا تخطط على يتقاعد في وقت مبكر (قبل سن الستين) ، ثم تخطي هذه المشاركة والعودة في يوم آخر. 🙂

إذا كنت في المركز المالي للتقاعد المبكر ، ولديك الجزء الأكبر من أصولك في حسابات التقاعد ، فقد يكون 72 (t) مساعداً لك. دعونا نلقي نظرة على 72 (ر) قواعد التوزيع المبكر.

ما في هيك هو 72 (ر)؟

في أغلب الأحيان عندما تأخذ مالاً من حساب التقاعد الخاص بك قبل أن تبلغ 59 ½ ، يتم تقييم عقوبة 10 ٪ على رأس ضريبة الدخل العادية. وھﻧﺎك اﺳﺗﺛﻧﺎء واﺣد (ﯾﺷﻣل اﻵﺧرﯾن: ﺷراء اﻟﻣﻧزل ﻷول ﻣرة ، وﻣدﻓوﻋﺎت اﻟرﺳوم اﻟﺟﺎﻣﻌﯾﺔ ، واﻹﻋﺎﻗﺔ) ﻟذﻟك ﺗوزﯾﻊ 72 (ر) ﯾﻌﺗﺑر "دﻓﻌﺎت دوﻟﯾﺔ ﻣﺗﺳﺎوﯾﺔ ﺟوھرﯾﺎً".

واضح وضوح الطين؟ انا أعتقد ذلك. الانتقال إلى ...

قراءة المزيد على كيف تسحب من حسابك في الجيش الجمهوري الايرلندي عقوبة الحرة

كيف ينظر IRS 72 (t)؟

تحتسب مصلحة الضرائب الأمريكية "المدفوعات الدورية متساوية إلى حد كبير"باستخدام إحدى الطرق الثلاث التي حددتها مصلحة الضرائب ثم اخذ دفعتك على جدول زمني محدد لفترة زمنية محددة.

مطلوب منك أن تأخذ هذه المدفوعات لمدة 5 سنوات أو عند تشغيل 59 1/2 ، أيهما يأتي لاحقا.

على سبيل المثال ، إذا بدأت في استلام دفعاتك في سن 52 ، فعليك القيام بذلك لمدة 8 سنوات. شخص ما يبدأ من سن 57 ، يجب أن يفعل ذلك حتى سن 62.

طاولات 72t

72 (t) مثال للحياة الحقيقية

خلال السنوات العشر الماضية ، كنت مخطّطًا ماليًا ، لم أقم إلا بإعدام 72 (t) حفنة من المرات. القلق هو الحاجة إلى قفل معدل الانسحاب لمدة لا تقل عن 5 سنوات أطول من معظم المستشارين مرتاحون معي.

في الآونة الأخيرة ، كان لدي عميل جديد محتمل يحصل على شراء مبكر من وظيفته وكان يفكر في استخدام 72 (ر) لجزء من حسابه. إليك بعض التفاصيل (تم تغيير الاسم وبعض البيانات بسبب مخاوف الخصوصية).

ولد بولس في الفترة من 8/2/1/55 إلى 720،000 دولار أمريكي لتسلمه في مجموع مبلغ مقطوع من صاحب العمل. انه يرغب في القيام 72 (ر) من سن 57،3-62،3. يحتاج إلى حوالي 2000 دولار في الشهر حتى 63.5 حيث سيكون لديه الباقي في الجيش الجمهوري الايرلندي. بول كان عنده أيضا 140k $ في له 401k.

كيف 72 (ر) عمل التوزيعات

يجب ألا يتم تعديل خطة 72 (t) إلا بعد مرور 5 سنوات من تاريخ التوزيع الأول لأولئك الذين سيصلون إلى 59.5 قبل إتمام فترة الخمس سنوات. ومع ذلك ، ليس من الواضح ما إذا كان بول يخطط لاتخاذ توزيعات 72t من خطة صاحب العمل أو من الجيش الجمهوري الايرلندي التمديد.

إذا كانت هناك حاجة إلى خطة 72 (t) ، فإن أفضل أسلوب هو القيام بعمليات تحويل مباشرة من الخطة إلى حساب IRA متغيّر ، وتحديد رصيد IRA المطلوب لتوليد 24k في السنة باستخدام خطة الاستهلاك ، ثم تحويل ذلك المبلغ إلى الجيش الجمهوري الايرلندي الثاني وبدء الخطة.

يمكن استخدام النسخة الأصلية من الحساب IRA للاحتياجات الطارئة لمنع كسر خطة 72t إذا كان بحاجة إلى المزيد من المال. لا توفر خطط أصحاب العمل دعم 72 (ر) وقد لا تقدم توزيعات مرنة. كما أنهم لن يسمحوا بإعادة تدوير الأموال في حال تم الاستغناء عن الكثير بسبب خطأ إداري.

ملحوظة: إذا انفصل بول عن الخدمة من صاحب العمل الذي رعى الخطة المؤهلة في العام الذي سيصل إلى 55 سنة أو أكثر ، فإن التوزيعات التي يتم أخذها مباشرة من الخطة لا تخضع للعقوبة ، ويمكن تجنب خطة 72t.

ولكن لكي يكون ذلك عمليًا ، يجب أن تسمح الخطة بالتوزيعات المرنة حتى تنتهي فترة الخمسة أعوام. إذا كانت الخطة تتطلب توزيعًا إجماليًا ، على الرغم من عدم تطبيق العقوبة ، فإن توزيع 120.000 في سنة واحدة سيؤدي إلى تضخيم معدل الضريبة الهامشي الذي قد يكلف أكثر من 10٪ من الغرامة. إذا كان مطلوبًا مبلغًا مقطوعًا ، فيجب إجراء ترحيل مباشر إلى حساب الاستجابة العاجلة قبل البدء بخطة 72 (t).

قد يفكر بعضكم في البدء بتوزيعات 72 (t). 72 (ر) توزيعات تأخذ التخطيط الدقيق والنظر فيها.

قبل قفل هذه الدفعات ، هناك بعض البدائل التي قد ترغب في استكشافها:

72 (t) بدائل التوزيع

فقط لأنك تستطيع ، لا يعني ذلك. بالتأكيد انظر إلى ما إذا كانت هناك أشياء أخرى يمكنك (يجب) القيام بها أولاً.

وفيما يلي بعض الأمثلة على ذلك.

اترك عملك في وقت مبكر

إذا تركت وظيفتك في 1 يناير من العام الذي تبلغ فيه 55 سنة (50 مقابل وكالات حكومية معينة) ، فيمكنك السماح لك بتوزيع دفعات مقطوعه خارج نطاق خطة التقاعد الخاصة بشركتك مجاناً. لاحظ قلت خطة التقاعد وليس الجيش الجمهوري الايرلندي. بمجرد الانتقال إلى حساب الاستجابة العاجلة ، فإنك تخسر هذه الفرصة.

النظر في ترك جزء من المال في خطة التقاعد كإجراء احترازي. أو يمكنك فقط أخذ مبلغ مقطوع من الخطة ودفع الضريبة وإيقافها في حساب توفير فائدة عالية لأغراض الطوارئ. تذكر أنك ستدفع ضريبة دخل عادية على هذا التوزيع.

لا فوت عن بعد مساهمات الضرائب

يمكنك أيضا الاستفادة بعد مساهمات الضرائب إلى 401k ، والمساهمات غير القابلة للاقتطاع من حساب الاستجابة العاجلة ، أو بعد مساهمات الضرائب في Roth IRA الخاص بك. ضع في اعتبارك هذه الخيارات الخالية من العقوبة أولاً قبل قفل دفعاتك.

صافي التقدير غير المحقق

حتى أكبر من 72 (t) هو NUA. ما هو "نو-اه" الذي تسأله؟ حسنا ، هذا هو اختصار لتقدير صافي غير المحققة. احصل عليه حتى الآن؟ لم أفكر بذلك. ترتبط NUA بمخزون صاحب العمل الذي لديك في خطة التقاعد الخاصة بك والتي قد يكون لها أساس تكلفة منخفضة للغاية.

قد تكون واحدًا من المحظوظين الذين بدأوا العمل لدى الشركة قبل طرحها للعموم ورأيت مخزون شركتك ضعفًا وانقسم مرات أكثر يمكنك الاعتماد عليها. إذا كنت تستخدم NUA على الأسهم الخاصة بك سوف يتم معاقبة فقط على أساس ، وليس القيمة الإجمالية للسهم.

على سبيل المثال ، إذا كان لديك أسهم الشركة التي تبلغ قيمتها 100000 دولار أمريكي ، ولكن الأساس الخاص بك في المخزون يبلغ 20،000 دولار فقط ، فلن يتم فرض عقوبة إلا على مبلغ 20000 دولار إذا أخذتها مبكراً ، إذا كنت أقل من 59 ½. سيتم فرض الضريبة على المكسب المتبقي (80،000 دولار) كربح رأسمالي طويل الأجل عندما تقرر تصفية الحساب ، وليس الدخل العادي. قد يكون هذا الفرق بين 15٪ و 35٪ في الضرائب ، اعتمادًا على شريحة الضريبة الخاصة بك.

تحذير! بمجرد قيامك بتدوير سهم صاحب العمل الخاص بك إلى الجيش الجمهوري الايرلندي ، يمكنك التنازل عن NUA الخاص بك.

هذه ليست سوى عدد قليل من البدائل التي يمكن للمرء أن يستكشفها قبل الالتزام بقاعدة التوزيع 72 (t).

المكالمة النهائية

لا يزال الحكم خارج ما إذا كان العميل وأنا ذاهبون للقيام 72 (ر). بما أن لديه كمية جيدة في 401k له وزوجته 401k اسمية ، وكذلك (لم يرد ذكرها أعلاه) ؛ اقترحت استخدام هذه الأموال أولاً.

نظرًا لأنه يتقاعد مبكرًا ، يمكنه تجنب عقوبة السحب المبكر بنسبة 10٪ طالما يتم توزيع المال من 401k. بمجرد القيام بتمديد 401k إلى IRA ، تفقد هذا الخيار.

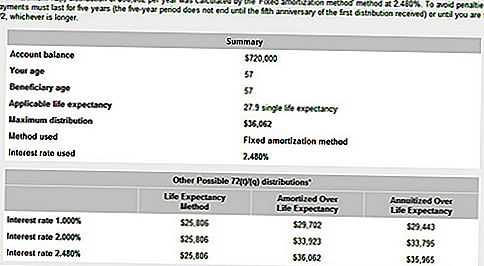

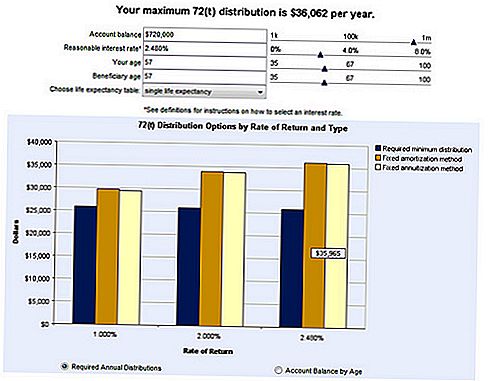

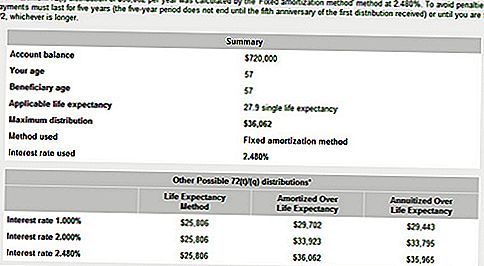

بدافع الفضول ، ذهبت إلى Bankrate.com واستخدمت آلة حاسبة 72t لمعرفة مقدار ما يمكن أن نحصل عليه مع حساب التقاعد الخاص به. فيما يلي بعض هذه النتائج.

آلة حاسبة 72t

في ما يلي مبلغ عينة يمكن سحبه من حساب الاستجابة العاجلة باستخدام 72 (ر). لاحظ سعر الفائدة من 2.48 ٪. تم إدخال هذا المبلغ بالفعل في حاسبة Bankrate. لديك القدرة على اختيار سعر الفائدة الخاص بك ولكن كن حذرا. أنت تريد اختيار معدل طبيعي ومستدام بناءً على الظروف الحالية للسوق والاقتصاد.

هل تقاعدت مبكرًا؟ هل ستكون مرتاحاً لتنفيذ توزيعات 72 (t) لمدة 5 سنوات؟

أضف تعليقك